切换行业

切换行业

10月24日,风电板块小幅下跌。截至收盘,同花顺iFinD数据显示,风电指数下跌0.71%。成分股中,海锅股份涨近10%,宝塔实业涨停,湘电股份、华电重工、派克新材等多股跟涨。

多地发布海上风电规划

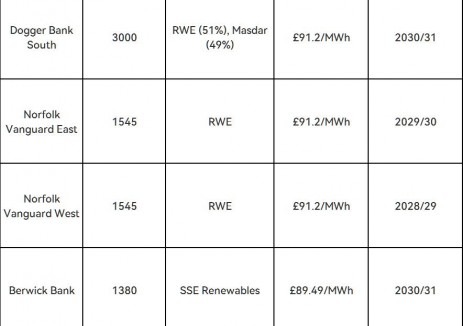

![]()

中国银河证券指出,多地发布海上风电大规模开发计划,看好海上风电长期增长空间。近期潮州、汕头、唐山等地发布海上风电建设规划,其中潮州初步规划总容量43.4GW。随着产业链持续降本,以及市场化竞价的悲观预期减退等因素,后续海风装机有望恢复高增长态势。

安信证券认为,根据《广东省能源发展“十四五”规划》,“十四五”期间广东规划新增海上风电装机容量约 17GW。据风芒能源的统计,目前广东共有16个市发布了“十四五”能源发展规划,其中规划的风电新增装机容量达到20.9GW(仅统计提出明确量化目标的城市),已超出全省规划目标。若考虑到本周潮州提出的43GW海上风电场址以及9月底汕头提出的谋划推动60GW海上风电资源开发等长期规划,“十四五”期间广东海上风电装机有望大超预期。

国内海风远期装机空间可期

国金证券认为,风电装机将开启“十四五”长周期景气,预计未来风电需求持续保持高增长。据金风统计,2022年1季度招标达24.7GW,创单季度历史最高招标水平。截至2022年5月末,2022年2季度招标规模达17.70GW,其中海风招标达2.8GW,2021年以及2022年1季度高招标量预示2022年及以后高装机量。

中银证券认为,各省海上风电装机规划与利好政策频繁出台,有望带动“十四五”期间海风新增装机量较快增长。据每日风电的不完全统计,预计2022-2023年国内风电新增装机量有望分别达到50GW、75GW,同比分别增长5.11%、50.00%;其中,2023年海上风电新增装机量或有望达到12GW,同比增长100.00%。后续风电核准制若能转为备案制,需求或有望进一步上修。

安信证券认为,国内海风远期装机空间持续打开,实际装机空间或将远超预期。目前国内所有沿海省份均设立了“十四五”期间海上风电装机目标,各省规划新增并网装机规模合计超过55GW。而从近期广东潮州、汕头以及此前江苏盐城、福建漳州等地的中长期规划目标来看,海上风力资源发达地区市级的规划就可达到数十GW的量级,因此未来国内海上风电实际装机空间或将远超预期。

正在加载...

正在加载...