近期,行情震荡下,市场主线还是新能源,这个逻辑我们前面解读过。

主要的赛道就是光伏、锂电、风电以及储能的轮动或者共振,今天我们说一下风电。

比如东方电缆、明阳智能等风电龙头在市场震荡下,股价均走出了三连阳的逆市表现,这也和景气度刺激有关。

第一,刚刚,白灯签署了高达7500亿美元的《2022年通胀削减法案》,主要目的就是推动新能源发展,这其中有3690亿美元投向清洁能源,简单推算,光风电这块就带来超过12万个风力发电机的增量,光伏方面更是高达9.5亿块太阳能板。

这个不论是风电还是光伏都是个刺激,毕竟目前新能源领域,我国企业是卡别人脖子,不但国内需求高增长,出口需求也是非常旺盛。

第二,地缘局势下,欧洲能源危机持续,这加剧了对新能源的需求,其中风电也是重要一块。

说到这里,不得不提一下,目前欧洲能源危机加上国内的限电等,已经对工业产生了影响,进而再影响大宗商品的价格,近期已经出现了一定程度的上涨。

欧洲影响的主要是维生素、氯化钾、蛋氨酸以及环氧丙烷全球占比比较高,另外像精炼锌、精炼铜、电解铝、工业硅等也有较大程度的占比。

这种短期一方面利好我国的相关企业出口,另一方面也会推动大宗商品价格上涨,影响制造业成本,尤其是目前的汽车制造等。

当然,这个因素对国内来说只能看短期的限电,如果能快速解决,其实就没什么影响了。

第三,国内政策刺激,前面有风光大基地一期、二期的布局。近期能源局表示,后续要大力推进乡村风电开发,重点实施“千乡万村驭风行动”,争取尽快推动实施。

这样看,如果乡村风电进展开来,风电的增量就有望在原来的基础上再多增加10GW的一个分散式装机。要知道2021年风电总的新增装机量才50GW。这也进一步提升了风电的预期。

在风电景气度和确定性增强下,老张认为可以重点关注3个核心方向。

一、成本下降带来的利润释放链条。

尽管短期大宗商品价格出现一定反弹,但在美联储加息下,大宗商品价格大趋势是下行的,这种上游原材料成本带来的利润转移会影响产业链,我们在锂电、光伏中也解读过这个逻辑。

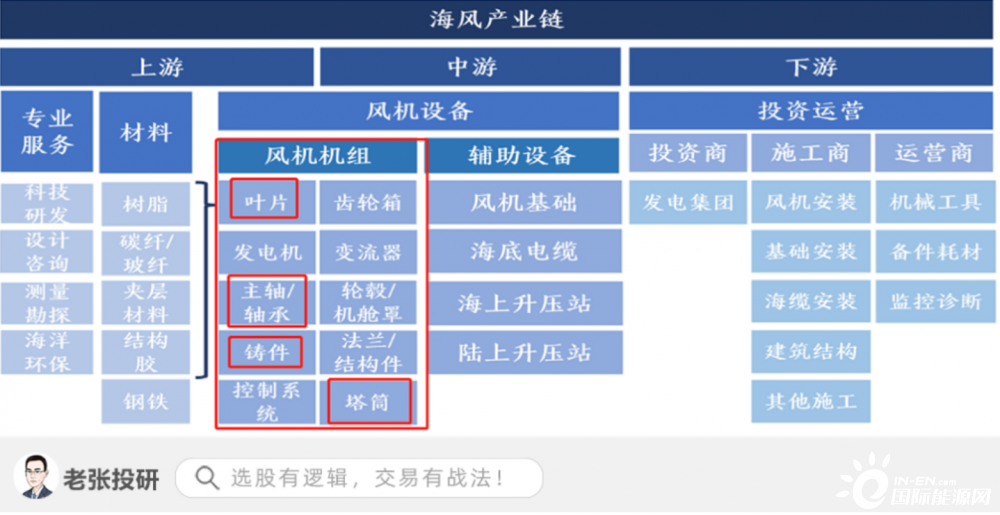

从风电产业链看,上游成本下降促进最大的几个主要部分依次是叶片、塔筒、零件和轴承。因为风电中叶片和塔筒的需求量最大,对成本波动更敏感,轴承相对较小,对大宗商品变动敏感度不高。

二、风电发展趋势链条。

前面我们强调光伏、锂电的时候,不论是N型电池还是麒麟电池,现在走的是降本增效的路径,风电也不例外。

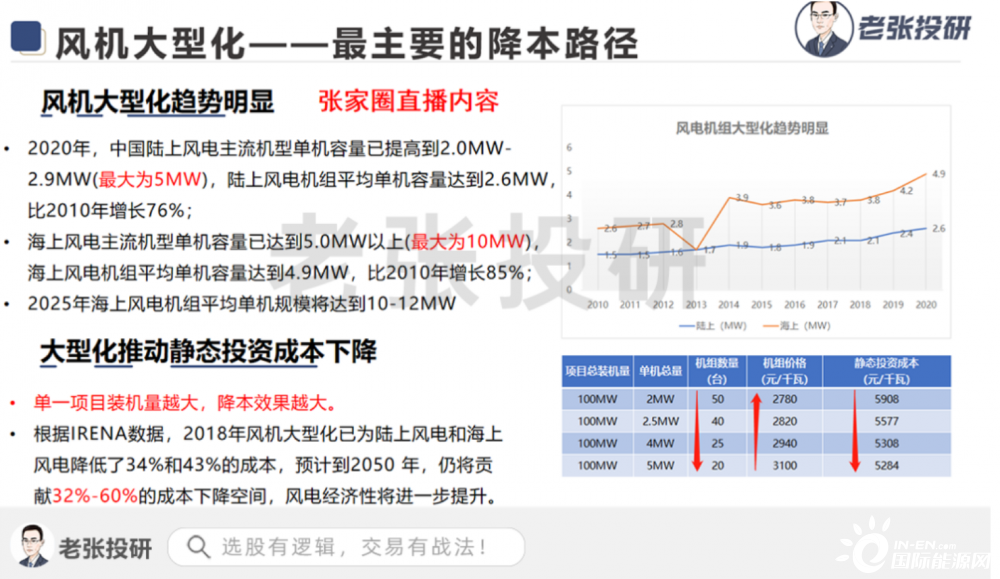

目前风电走的两个发展趋势,一个风机大型化,这个能有效的降低成本。

风机大型化就需要叶片的大型化,风电叶片由传统的玻璃纤维向碳纤维转变。

另一个趋势就是风电海洋化,也就是海上风电发展更迅速,因为解决了成本问题同时海上风资源充足。

而海上风电加速带来的是海缆和塔筒的需求量大增,尤其是像海缆这种有技术壁垒的东西,大企业优势特别明显。

三、国产替代链条。

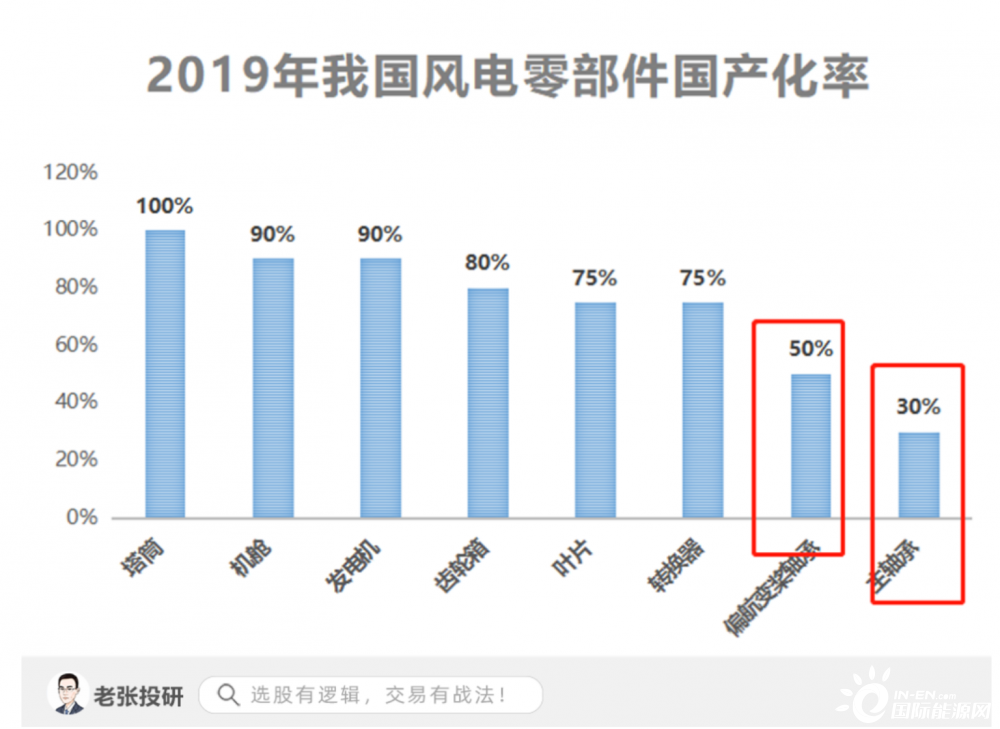

在新能源这块,包括光伏、风电以及锂电等,其实几乎没有卡脖子的地方,但还是在一些核心部件上存在国产替代的机会。

一个就是IGBT,这个不光是风电,在光伏和锂电中都是这样,因为IBGT就是为了这些大功率器件而生,目前主流的IGBT厂商都是国外企业,产品供不应求。国内有部分企业开始崭露头角,国产替代预期很高。

再一个就是,风电中的主轴承,风电尽管技术含量要比光伏、锂电小,但是部件很大,其中对主轴承的技术要求很高,而这块几乎也被国外企业垄断,几乎就是企业。

所以,风电在预期提升下,还是围绕上面的三个核心点去寻找核心品种,如果能叠加那就更好了。这个老张也会在张家圈持续解读。

……

再来简单聊聊市场。

今天市场延续反弹修复,只是和周二的分化格局换了一下,今天轮到权重强于小票。主要原因还是我们前面文章解读的降息的预期,带动了今天地产、金融等受流动性敏感的地方,而且这些地方本身杀的也比较深了,资金有高低切换的需要。

虽说有降息预期在,但它作为稳定市场的催化剂可以,催生指数行情还是很难,因为全面指数级行情需要非常强的流动性,现在显然是不可能的。所以策略上继续轻指数重个股。

一个好的事情是今天北向资金大幅净流入近70亿元,近5日连续加仓累计近260亿元。两市成交量也站上了万亿。这两个情绪指标都不错,震荡下就还很有的做。

当然,重点还是在新能源上去挖掘和跟踪。

再好的投研逻辑,也需要市场的配合、资金的认可、以及较强的择时能力。以上内容只是基于目前市场环境以及公司基本面的解读分析,不做具体买卖建议。

A股是个不确定的市场,老张粉一定要通过增强投研能力和把握市场脉搏的能力来武装自己,这也是老张投研一直在做的!坚持好公司,睡觉才踏实!欢迎留言区交流!股市有风险,入市需谨慎。