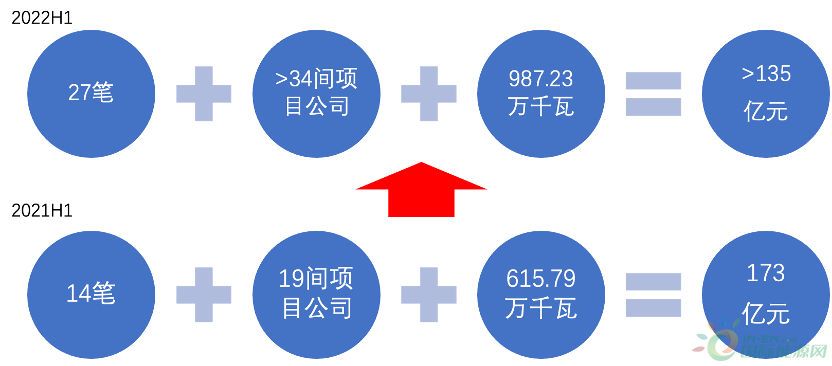

2022年上半年,上市公司风电资产交易持续活跃。

根据不完全统计,沪深港三地股市、地方产权交易所、公开渠道共披露27笔风电资产交易,涉及34间以上项目公司或资产包,装机容量超过987.23万千瓦,与2021年上半年可统计交易规模相比增长60%。

表1 2022年上半年风电资产交易信息统计(点击查看大图)

繁星满天与西北聚义

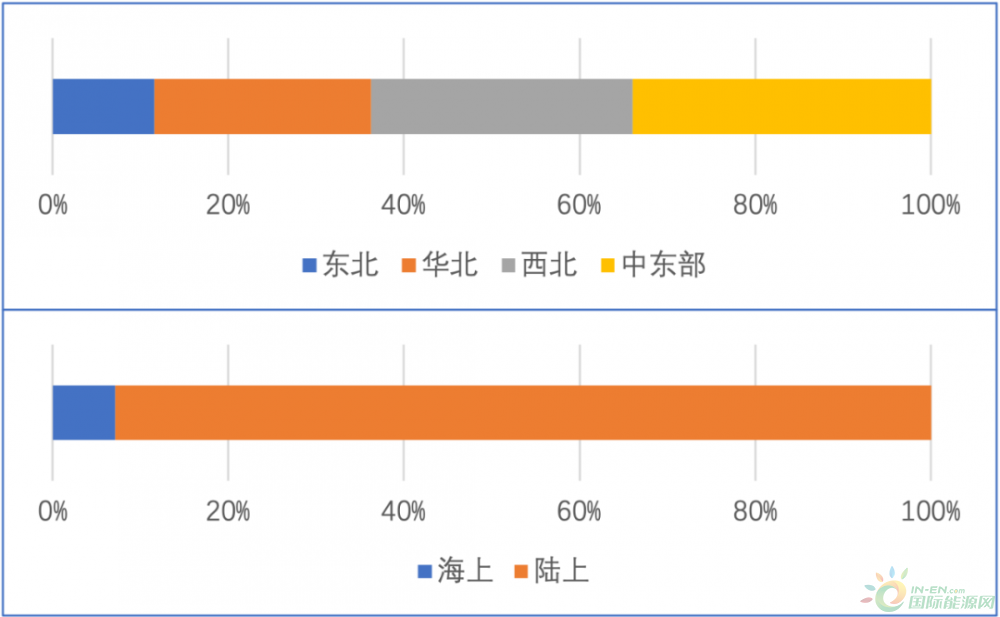

地区分布上看,风电资产至少涉及21个省区,三北地区占比超过66%。

回溯过去三年,2020年,传统限电地区风电资产交易从无到有;2021年,上述地区资产交易由少到多;2022年上半年,三北地区占比已经超过半壁江山。仅甘肃、新疆两地就有至少2741MW资产发生股权转让,存量和新增项目占比各半,也反映了三北地区项目的两种不同购买逻辑。

对于存量项目来说,在运维折旧等成本项目锁定的前提下,影响收购意愿和估值水平的主要因素是收入,即电量和电价。从历史来看,西北地区风电资产的至暗时刻是十三五,前期电价不变但限电严重,2016年前后新疆甘肃地区最多限电40%,后期电量回升但需要通过参与交易实现消纳,新疆地区交易电价不足一毛,导致实际月结电价较基准价下降40%,整个十三五期间利润和现金流都是命悬一线、惨淡经营。

2021年开始,虽然电力市场推进过程中也仍然存在歧视性定价和不合理分摊,但整体电价趋势向好;而电能替代和双碳目标下风光限电形势的好转也让老项目高风速的天生优势得以发挥;在存量项目改造升级管理办法征求意见稿发布后,越来越多的上大压小、增容改造案例开始涌现,给存量项目收益测算带来了上升空间。

新增项目方面,无论是十四五规划还是沙戈荒规划,三北尤其西北都是主战场,为投资人提供了广阔的新增可交易规模。在风机价格持续走低的背景下,以基地、风光水/火储、源网荷储一体化方式开发的项目,成为了既有规模又能满足基本回报的投资标的。两网绿色电力交易政策出台和常态化组织,也让平价项目3-7分钱的绿色价值有据可查,部分投资人开始将其纳入收益测算假设,让投资回报更具吸引力。

与陆上项目相比,2022年上半年可统计的海上项目交易并不多,仅有700MW。这首先因为存量项目方面,海上规模尚无法与陆上比肩,而且已并网项目大多由大型国有能源企业自主开发,自身具备投资建设能力,暂无强烈的融资变现需求。

图1 2022年上半年风电资产地区分布/MW

图2-3 2022年上半年风电资产区域及属性分布

常规转让的两仪四象

不过,海上项目股权融资很快会活跃起来,事实上,现在已经暗流涌动。

伴随海上风电机组招标价下降,海上风电在2022年快速实现从平价到低价的跨越,扩大了海上风电的可投资规模,也加速了建设步伐。面对动辄GW级的海上风电项目,即使是大型能源企业也会存在资金筹措需求,陆上大基地项目也有类似痛点,这也将让风电市场上以项目转让为牵引的股权融资格局发生重大变化。

以往的风电资产转让更多是小业主和主机厂家出售项目,实现开发建设利润;大型业主来收购项目,实现规模增长。未来小业主还会卖项目,但由于获取难度上升,整体上占比不高。大型业主将从买方转变为卖方,并涌现出三种股权合作的新形式:

一是平台引战。从去年底开始,中广核风电、华电新能源、海装风电、中核汇能、中航新能源陆续引战,合计募集资金超过550亿元。今年1月,国投电力旗下国投新能源投资有限公司以1.9GW风光项目(其中风电1.73GW)为标的,引入新加坡胜科工业集团作为35%股东也极具标志性意义。

二是并购前移。与以往项目建成再寻求买家不同,近期大型业主、主机厂家和财务投资人会倾向于针对特定项目在投标或建设之初就成立合资公司,相当于在第一天就完成了并购,将来不会再被统计到。2022年2月,电投能源、金风科技宣布成立合资公司,标的为阿右旗200MW风储一体化项目;2022年3月,申能股份、上海洗霸、上海电气成立合资公司,标的为儋州“CZ2”1200MW海上风电项目及风电产业园;2022年4月,华电新能源、九州集团成立合资公司,标的为哈尔滨市呼兰区100MW风电项目。

三是项目产品化。所谓产品化包括两层意思。一是真的将风电项目做成金融产品。截至目前,去年首批上市的9只公募REITs已经上市一年,政策、市场和投资人更加成熟理性。近期上海电力和特变电工发布公告,将分别以江苏500MW海上风电资产包和350MW陆上风电光伏资产包为标的发行REITs产品,有望为风电资产包的出售+持续管理模式开拓一条新路。产品化的另一层意思是,投资商内部在投资之初就明确了阶段性持有项目的目标,将长期股权投资变成存货。这样做有利于加快资金周转和变现开发利润,还可以借助项目搭载设备、EPC、运维服务销售,历史上这种模式主要被主机厂家和民营业主采用,只是态度上并不坚决,而近期部分国有能源企业也开始通过非控股平台践行这种战略,来实现轻资产、长收益。

伴随新增项目规模的上升以及交易双方目标的转变,资产交易单体规模也会显著上升。买项目不如买资产包,买资产包不如买平台,买平台不如入股开发商。5万千瓦这个被行业用了十几年的单位名称将成为过去式。2022年上半年,单笔交易规模超过100MW的交易共14笔,装机占比超过93%,已成为主流方式。

当然交易规模大型化也会增加交易难度和不确定性。2021年北控清洁能源-北清智慧希望借壳中电电机,历时一年多最终宣告失败,涉及资产规模超过131.5万千瓦,股权对价122.58亿元。囿于卖方的国有属性,部分项目刚刚存在出售意向就可能公之于众,后期可能并未实际成交。

今年3月山东水发集团挂牌转让594MW风电资产包,这一行为让人颇感意外。这批项目水发集团持有时间不长,最短的收购年限才一年。通过分析可知,这并不是项目产品化下的决策,而更可能是业主在资金有限的情况下、投资偏好发生变化后的无奈之举。今年6月水发集团与乌兰察布市人民政府签订了2GW风电储能项目开发协议。

图4-7 2022年上半年风电资产特征

股权交易的源荷一体

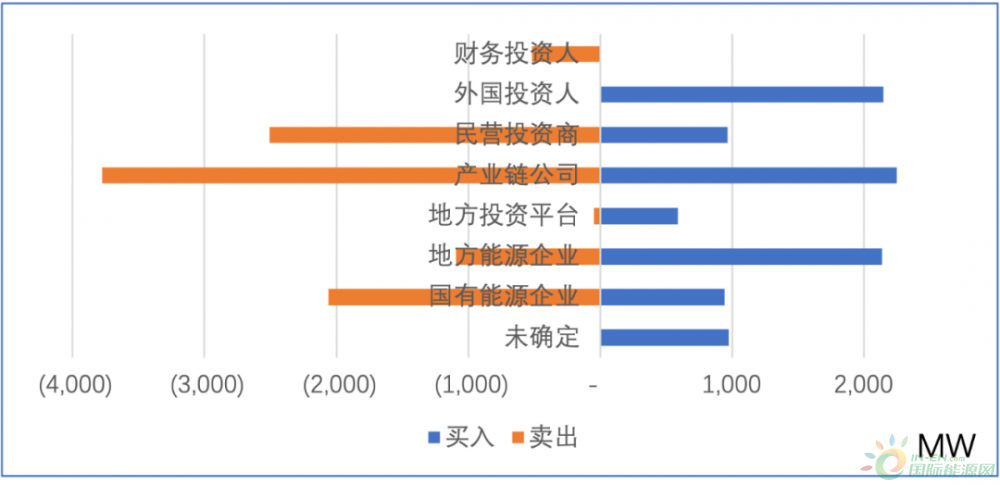

行业里习惯用产业投资人和财务投资人来区分风电资产交易方。

当项目从“长期股权投资”变成“长期存货投资”,产业投资人对风电资产交易的影响更应该用“吞吐量”而非“净变化”来考量。2022年上半年,国有/地方能源企业、产业链上下游公司、民营投资商出现在至少交易一方的装机规模占总规模的95%。

长期以来,财务投资人被赋予了不太懂行业、单纯追求项目投资回报、能够接受小股权、可能只是短期持有的配角形象。从趋势来看,这样的定义并不贴切,也没有反应行业变化。银行保险等金融机构一直被寄予厚望,希望形成产融结合。但从现实来看,源荷一体不仅是一种新的开发模式,也正在成为重要的股东结构,而且可能是走得最远的一种组合。

从对大电网的影响来看,由于电网接入资源稀缺,未来将有越来越多的大型项目采用源荷一体的方式开发。而对以电为主的工商企业来说,在分时价差拉大、能源强度控制逐步转变为碳强度控制的背景下,绿电资产稀缺性逐步显现,自身加大了新能源项目的收购力度,不仅是在进行一项有价值的投资,也可以通过与发电商合作锁定自身用电需求的长期电价和绿色属性。

比如2022年6月,中核钛白公告收购合资公司白银中核时代新能源有限公司剩余50%股权,转为全资子公司。该公司开发的2GW源网荷储一体化新能源发电项目,总投资约为100亿元,是中核钛白旗下东方钛业“硫-磷-铁-钛-锂”绿色循环产业项目的配套项目,项目所发43亿度绿电将完全由东方钛业消纳。作为用电大户,ICT行业巨头也正在加大风电光伏投资力度,寻求数据中心和绿电的联合选址开发模式。

图8-9 2022年上半年风电资产交易主体特征

注:总量大于前述统计,由于嘉泽新能针对宁柏基金资产包部分项目进一步向少数股东收购了剩余股权,前述统计中未重复计算规模

天下熙熙,皆为利来;天下攘攘,皆为利往。

双碳目标持续推进下,风电资产交易肉眼可见地更加热闹。但热闹之余更应该抓住主线。地区边缘化、规模大型化、项目产品化、源荷一体化是近期行业资产交易的四大可能趋势。无论你是谁,都应该把大型能源企业视为合作伙伴;而如果你是大型能源企业,则更需要加深对行业和地区发展趋势的理解,用好股权转让交易,次第建立生态圈,实现自身和行业的发展目标。