切换行业

切换行业

兴业证券提出,随着风光基地启动叠加分散式风电在备案制驱动下提速,预计今年下半年风电行业的开工需求增加,风电主机招标价格有所回升,各零部件环节盈利能力也将随着出货量的高速增长和原材料价格的下降迎来修复,当前风电估值中枢仍处于低位

7月12日,风电板块大幅走高,大金重工、恒润股份双双涨停,广大特材、天顺风能、振江股份、海力风电、三一重能、运达股份等多股涨超7%。

消息面上,据海通证券统计,目前欧美不断提高海风装机要求,2030年欧洲海风规划144GW,而英国最新拍卖数据显示,海风已为可再生电价最低。

另外根据德国联邦议院近日通过的几项“复活节一揽子”能源计划,德国全国2%的土地面积将用于建设风力涡轮机,是目前的两倍多。

英国低价海风将刺激欧洲大开发?

截至2021年,英国是欧洲海风并网最大的国家,约12.7GW。欧洲目前的在建海风项目中,英国约2GW、荷兰约1.5GW、法国约1GW,欧洲合计4.86GW。英国一直以来都是欧洲发展海风最猛的国家,海通证券认为此次英国海风拍卖价格创新低将能激发欧洲各国开发海风的信心,欧洲海风有望加速崛起。

其统计称,欧洲海风规划普遍较大大,2030年目标已合计达144GW,其中规划最大的是英国50GW,其余是德国30GW、荷兰22GW、丹麦10GW、法国9GW、比利时8GW等。

据海通预测,截止2021年,欧洲海风累计装机28.33GW,则到2030年至少需要新增115.67GW,2022~2030年均新增至少12.85GW,2021年仅新增3.3GW,欧洲海风规划大超预期。

价格方面,目前英国海风电价降幅最大,并已成为可再生能源中最低价。

具体数据方面,本轮海风平均中标价仅37.35英镑/MWh(约0.3元/kwh),是可再生能源中电价最低,较第三轮中的41.61英镑/MWh降低了10.2%,较第一轮中的119.89英镑/MWh降低了68.9%,降幅也是可再生能源中最大的。

国内多地提出海风建设规划

国内方面,近期亦有多地发布相关政策支持海风建设。

6月16日,广东阳江市人民政府印发《阳江市贯彻落实扎实稳住经济一揽子政策措施实施方案》,要求加快推动650万千瓦海上风电项目开工建设。

6月29日,山东省发布《基础设施“七网”建设行动计划》,提出2022年海上风电开工500万千瓦,建成200万千瓦左右。

7月4日,浙江省舟山市发布《关于2022年风电、光伏项目开发建设有关事项的通知》,提出年内海上风电发展目标为:开工30万千瓦,核准容量100万千瓦。

7月7日,江苏省发改委印发《江苏省“十四五”可再生能源发展专项规划》,提出风电装机达到2800万千瓦以上,海上风电装机达到1500万千瓦以上。

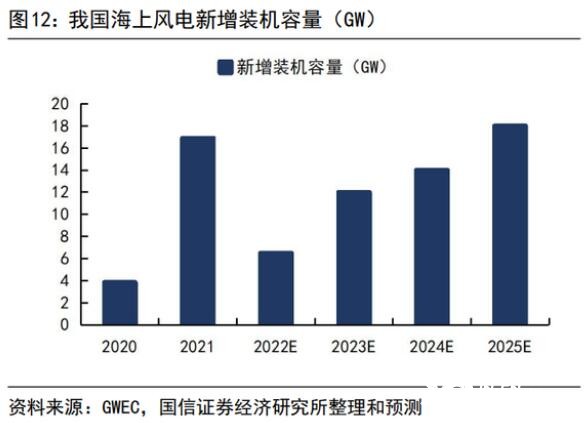

国信证券预测,2022-2025年新增装机容量有望达到40GW以上,2023年新增装机容量将迎来强劲反弹,新增装机容量有望达到12GW,同比增长85%。

兴业证券提出,随着风光基地启动叠加分散式风电在备案制驱动下提速,预计今年下半年风电行业的开工需求增加,风电主机招标价格有所回升,各零部件环节盈利能力也将随着出货量的高速增长和原材料价格的下降迎来修复,当前风电估值中枢仍处于低位。

其认为,风电行业的风机招标价格接近底部,2022年二季度价格企稳小幅上升,部分原材料下降趋势显现,行业盈利边际向好,主机和零部件企业的盈利有望在2022年下半年及2023年恢复增长趋势。

哪些行业细分或受益

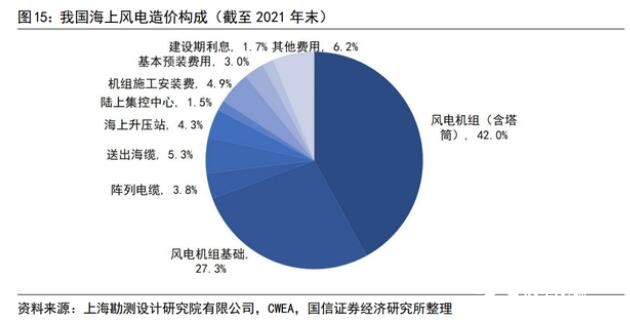

资料显示,海上风电的主体工程投资主要包括:风电机组(含塔筒)、风电机组基础、场内集电线路(阵列电缆)、送出海缆、海上升压站、陆上集控中心组成。其中,风电机组(含安装)占比约45%,220KV送出电缆占比约5-10%,阵列电缆约占3-4%。

国信证券表示,海缆进入门槛较高,高压、直流、以及动态海缆技术基本集中在头部三家,随着海上风电进一步向深海延伸,高电压和高技术等级海缆占比有望持续提升,供应链向头部集中效应显著,头部厂商有望核心受益。

此外,长江证券还认为,分散式风电也是值得关注的一个焦点。

其表示,分散式风电是布局靠近用电负荷中心,生产电力就近接入当地电网消纳的风电项目,具有单体规模小、开发方式灵活等优势。早在2011年国家能源局对分散式风电有所部署,十三五期间国内在三北地区“弃风限电”驱动下大力发展分散式,同期地方积极响应并出台大量项目规划。

长江证券指出,分散式风电在成本、技术等限制因素方面边际改善亦较为明确,有望迎来快速发展阶段。十四五新增风电装机量有望从350GW提升至400GW左右,且在项目经济性增长背景下不排除进一步超预期的可能。进一步展望未来,国内分散式风电的潜在市场空间为千GW级别,有待进一步挖掘。

正在加载...

正在加载...