十三五期间我国能源结构持续优化,低碳转型成 效显著。2022年两会政府工作报告提出 “有序推进碳达峰碳中和工作”,3月22日,国家发展改革委、 能源局印发《“十四五”现代能源体系规划》,提出到2025年非化石能源消费比重提高到20%,非化石能源发电量比重达39%,电能占 终端用能比重达30%。要求加快发展风电、太阳能发电,全面推进风光发电大规模开发和高质量发展。

2021年全国可再生能源发电量2.48万亿千瓦时,占全社会用电量 29.8%,其中风电、光伏发电分别占7.8%和3.9%,合计占11.7%。预计2025年,风电、光伏发电量比重 25.1%,其中风电占比13.95%,对应新增装机91GW。

风电与光伏优势互补,是可再生能源体系的主力军。其中:

海风空间广阔,2022-2023年平价在即,看好长期成长性。海风具备资源丰富、发电小时数高、发电稳定、靠近负荷 中心利于消纳等优势,随着技术进步和大型化降本,海风平价在即。在双碳目标和能源低碳转型背景下,2023-2025 年海风将迎来高成长。根据沿海各省的规划,我们预计十四五海风装机将超50GW,其中2022-2025年分别6GW、 9GW、10GW、15GW,年均复合增速36%。

陆风大型化降本迎来平价新周期,需求旺盛。抢装过后2021年需求不减,公开招标54.2GW,其中陆上51.4GW, 同比+106%,2022年装机预计增长。随着大型化降本加速推进,叠加大基地、风电下乡、老旧机组改造等政策支 持,陆上风电需求旺盛,预计2022-2025年新增装机52、60、68、76GW,年均复合增速13.5%。

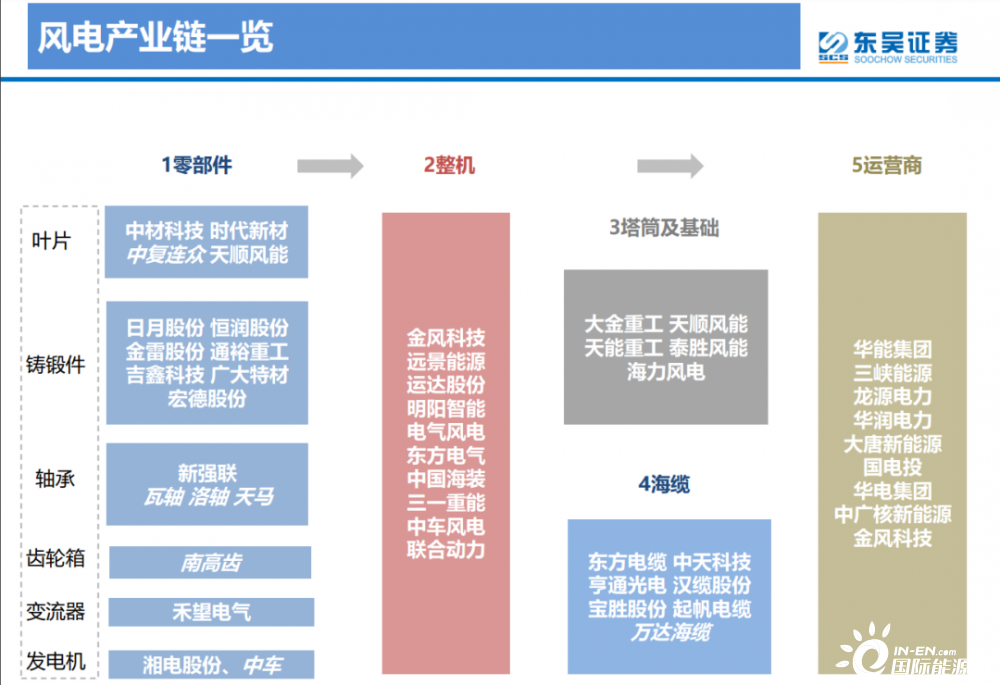

风电产业链一览:

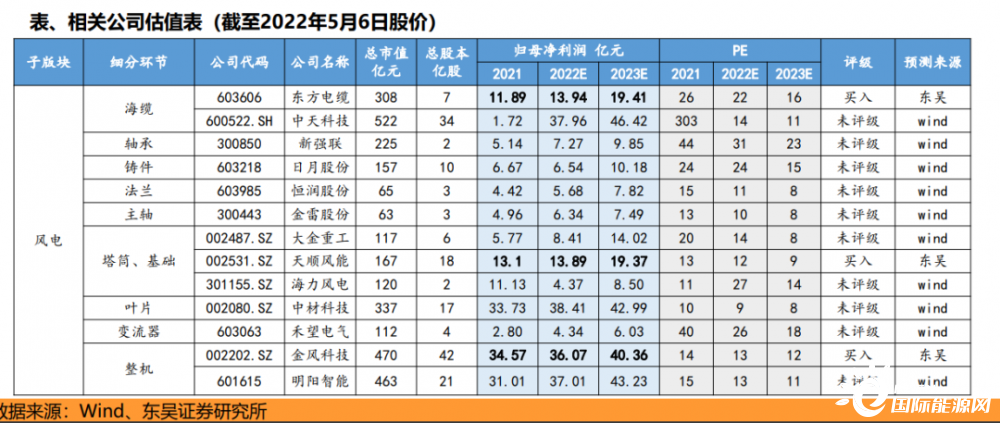

海缆:深远海趋势下单位价值量提升,增速高于海风行业。竞争格局稳定,东方、中天双寡头阿尔法显著;

轴承:大型化趋势下价值量占比提升,毛利率主轴>独立变桨>偏航变桨。近年来海外龙头占国内主轴轴承市场70- 75%,国产替代空间大。

铸件:2021年国内拥有15万吨以上铸件产能企业仅5家,2021年及2022Q1原材料价格高位影 响盈利,关注龙头盈利反转。

法兰:海上大兆瓦法兰2021年CR2约85-90%,恒润股份龙头地位稳固;

主轴:国产 替代完成双寡头格局,2021年金雷全球市占率约26%;

叶片:小叶型供给过剩,2021年原材料涨价,行业或面临洗牌 ,大叶型产能偏紧,龙头加速布局。

塔筒&基础:格局较分散,2021年全球CR5约25%。属地化布局龙头份额有望加速集中。成本加成定价,预计2022年价格稳定。大型化趋势下塔筒单位价值量较稳定,海工价值量提升。

整机:2021年CR5提升至71%、CR10提升至97%,投标价大幅下滑,2022年盈利承压。

投资建议:

陆上风电平价新周期,需求旺盛,海上风电具备长期成长性。2022年4月底风电板块估值回调至12-15X,个别环节24-32X,整体处于历史中值以下。建议关注:

东方电缆(细分行业增速高,竞争 格局稳定向上,具备阿尔法)

新强联(大型化趋势轴承价值量占比提升、国产替代一枝独秀)

日月股份(大兆瓦铸件产能偏紧,龙头逆势扩产,关注盈利反转)

恒润股份(海上大兆瓦法兰龙头优势明 显)

大金重工

海力风电(塔筒价值量大型化受损较小,海工价值量提升,属地化布局龙头市场份额 有望提升)

天顺风能(陆上塔筒属地化布局,大叶片市占率有望提升)

明阳智能(整机 盈利短期承压,关注出口机会)