切换行业

切换行业

近期,风电上市企业2021年年度业绩报告相继出炉。国际能源网/风电头条(微信号:wind-2005s)分别从风电行业产业链上游零部件制造商、中游风机整机制造商、下游风电场开发、建设运营等三个环节进行了梳理。

国际能源网/风电头条(微信号:wind-2005s)通过梳理,风电整机商、风电叶片企业、风电塔筒企业、风电齿轮箱企业、风电电气设备商、风电零部件企业、风电胶黏剂企业、风电运营、开发商等共计51家企业披露了2021年年度业绩报告。从这51家风电企业交出的成绩单来看,营业收入总计达12149.614亿元,净利润总计达322.5085亿元。

2021年业绩整体呈上升趋势,少部分企业盈利不佳,或出现业绩亏损。其中,中国中车以营收2257亿元、净利润103亿元的成绩,占据了“营收榜、净利润榜”首位。

业绩出现下滑或亏损的企业有5家,分别是ST华仪、粤电力A、华电国际、大唐发电、华能国际。

毛利率增长最高的企业是大唐新能源,毛利率为负数的企业是华能国际、大唐发电、粤电力A、华电国际等4家企业。

资产负债率方面,负债率最高的企业是ST华仪,负债率达90.32%,资产负债率在70%以上的依次是ST华仪、运达股份、中广核新能源、太原重工、吉电股份、电气风电、华能国际、大唐发电、粤电力A、节能风电、协鑫能科。

风电整机商

国际能源网/风电头条(微信号:wind-2005s)统计发现,风电整机商共有8家企业公布业绩,分别是中国中车、金风科技、东方电气、明阳智能、电气风电、运达股份、湘电股份、ST华仪。

整体来看,中国中车以营业收入2257.32亿元,净利润103.03亿元位列第一,其次是金风科技、东方电气。

中国中车财报显示,中车含有多项业务,新兴产业业务包括风电整机及零部件(风力发电机、叶片、齿轮箱、塔筒、变流器、风电弹性支撑、风电超级电容等)、新材料(减振降噪材料、轻量化材料、芳纶等),及新能源汽车电驱动系统、环保、工业数字、重型机械、船舶海工等多产业整机、部件、零件产品。其中,新产业业务中的风电业务收入302.42亿元。

金风科技实现营业收入505.71亿元,同比下降10.12%,净利润34.57亿元,同比增长16.65%,基本每股收益为0.79元。其中,风机及零部件销售收入399.32亿元,同比下降14.42%,风电场开发收入53.27亿元,同比增长32.56%,风电服务收入40.82亿元,同比下降7.93%,其他收入12.29亿元,同比增长6.53%。

东方电气2021年实现营业总收入478.19亿元,较上年增长28.26%;归属于母公司股东的净利润22.89亿元,同比增长22.93%;加权平均净资产收益率为 7.2%,比上年同期增加1.01个百分点。主营业务中,可再生能源装备收入同比增长50.11%,主要是风电产品营业收入同比增长69.77%。

ST华仪是唯一一家业绩出现下滑的企业,报告期内,报告期,ST华仪实现营业收入36,835.80万元,比上年同期下降了56.12%;实现营业利82,372.82万元;实现归属于母公司所有者的净利润-83,590.74万元。报告期末公司资产总额403,020.85万元,比上年末下降了8.52%;负债总额364,007.17万元,资产负债率为90.32%,比上年末增加了18.14个百分点;归属于上市公司股东的股东权益总额为34,021.03万元,比上年末下降了71.07%。

ST华仪表示,营业收入变动原因主要系本期风电产业收入下降所致。同时,报告期内,ST华仪进一步聚焦输配电和风电两大主业,剥离环保业务。受风电行业装机量回落及公司资金流动性紧张影响,报告期内公司整体收入尤其风电业务大幅下降;同时公司顺应市场需求加速风机产品更新升级、推进总包项目竣工结算、应收款项坏账准备及担保预计损失计提等因素造成的费用及计提增加,导致公司净利润大幅下降。

在毛利率方面,风电整机商盈利能力较好,毛利率在15%-30%区间。

在资产负债率方面,ST华仪、运达股份、电气风电等3家企业负债率超70%以上,分别是90.32%、88.72%、75.16%。

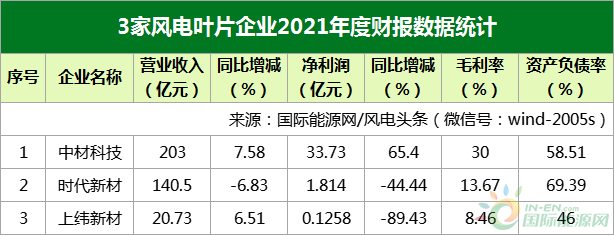

风电叶片企业

风电叶片企业披露业绩的共有3家,分别是中材科技、时代新材、上纬新材。

在营收方面,中材科技以203亿元独占鳌头,时代新材以140.5亿元位列第二,上纬新材以20.73亿元位列第三。

中材科技作为国务院国资委下属中央企业中国建材集团有限公司的子公司,是专业的风电叶片设计、研发、制造和服务提供商,其产品下游客户为风电机组整机商。报告期内,公司实现营业收入2,029,539.09万元,归属于上市公司股东的净利润337,340.23万元。合计销售风电叶片11.4GW,实现销售收入70.5亿元,净利润5.1亿元,市场份额持续提升,进一步稳固国内市场领先地位。

时代新材在风力发电领域是风电叶片规模位居国内第二和国内拥有最强独立自主研发能力的叶片制造商之一,2021年实现营业收入140.51亿元、实现的归属于上市公司股东的净利润为1.81亿元。主要是2021年风电行业市场需求回落,订单减少,公司风电产品收入规模下降。同时,由于风电叶片产品销售价格下降、原材料价格上涨的共同影响,风电市场经营利润较上年同期下降。

上纬新材2021年度实现营业收入207,258.97万元,较上年同期增加6.51%;实现归属于上市公司股东的净利润1,257.71万元,较上年同期减少89.43%。主要原因是报告期内,公司受原材料市场价格大幅上涨以及全球航运运力紧张、运价上涨等因素,经营业绩受到一定程度的负面影响。

在毛利率方面,中材科技以30%保持第一,时代新材以13.67%位列第二,上纬新材以8.46%位列第三。

在资产负债率方面,时代新材负债率为69.39%,是三家企业中负债率最高的。

风电塔筒企业

在风电塔筒产业链,国际能源网/风电头条(微信号:wind-2005s)梳理了天顺风能、海力风电、大金重工、天能重工、泰胜风能、银星能源等6家企业的业绩。其中天顺风能主营业务包括风电塔筒和叶片。

在营收方面,天顺风能以81.72亿元独占鳌头,海力风电以54.58亿元位列第二,大金重工以44.32亿元位列第三。

净利润方面,天能重工、泰胜风能较去年净利润出现下滑。

天能重工报告期内实现营业收入约408,095.24万元,较上年同期增长19.16%,实现归属于上市公司股东的净利润约39,540.43万元,较上年同期下降7.53%。报告称,公司持续发挥质量、技术、品牌优势,加大营销力度,适当扩大并合理利用产能,使得风机塔架及风电相关设备生产、销售稳步增长。但受原材料价格上涨及市场竞争压力增加等原因,导致公司净利润增幅略有下滑。

泰胜风能称,报告期内共实现营业收入385,269.18万元,比上年同期增加24,872.33万元,同比增长6.90%。实现归属于母公司所有者的净利润为25,853.41万元,比上年同期减少9,023.10万元,同比减少25.87%。影响经营业绩的主要因素是市场拓展力度进一步增强,在手业务订单充足。另外,报告期内交付的个别项目执行期内原材料价格涨幅较大,导致毛利率较上年同期有所下滑。

在毛利率方面,风电塔筒企业毛利率整体盈利能力较好,毛利率在15%-40%区间。

在资产负债率方面,对企业来说,一般认为,资产负债率的适宜水平是40%~60%,资产负债率在50%以下,表明企业的偿债能力越强。

国际能源网/风电头条(微信号:wind-2005s)梳理发现,风电塔筒企业负债率在40%~60%的企业有天顺风能、大金重工、泰胜风能。

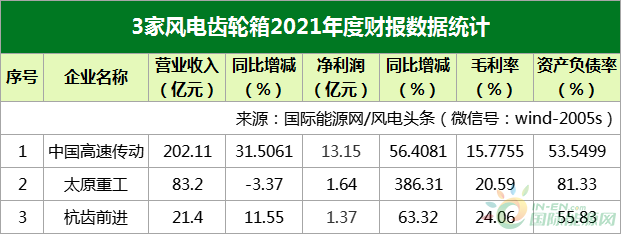

风电齿轮箱企业

风电齿轮箱作为风能发电机的关键部分,随着风电的发展,风电齿轮箱也获得了良好的发展前景。

风电齿轮箱企业主要有中国高速传动、太原重工、杭齿前进等3家企业披露了2021年年度业绩,3家企业业绩整体向好。

港股中国高速传动发布2021财年年报称,公司在2021年1月1日-2021年12月31日实现营业收入202.11亿元,同比增长31.51%,归属母公司净利润13.15亿元,同比增长56.41%,基本每股收益为0.80元。

太原重工2021年营业收入约83.2亿元,同比减少3.37%;归属于上市公司股东的净利润约1.64亿元,同比增加386.31%;基本每股收益0.0492元,同比增加272.73%。

杭齿前进实现营业收入21.40亿元,同比增长11.55%,净利润1.37亿元,同比增长63.32%,基本每股收益为0.34元。

在毛利率方面,3家企业毛利率整体盈利能力较好,中国高速传动毛利率为15.7755%,太原重工毛利率为20.59%,杭齿前进毛利率为24.06%。

在资产负债率方面,太原重工负债率最高,达81.33%。

风电电气设备商

风电电气设备商中,国际能源网/风电头条(微信号:wind-2005s)主要选取了特变电工、阳光电源和禾望电气三家企业。

三家企业中,特变电工脱颖而出,成为三家企业中营业收入和净利润最高的企业,分别为613.7亿元和72.55亿元。

阳光电源称,报告期内公司持续加大了风能业务的战略投入,始终坚持研发创新,保持风电变流器的技术领跑,持续开拓风储及风电后市场业务,提升阳光电源在风电行业的品牌影响力,推动风电行业高质量发展,助力在双碳目标下,早日实现零碳社会。2021年全年风电变流器发货量超15GW,实现海上风电及海外市场业绩重大突破,发货风场400+。

禾望电气称,公司积极投入未来更大功率风电变流器产品的开发,多种技术路线的8MW~12MW双馈变流器正在和公司风电战略客户配套进行研发,新一代1140V低压三电平全功率变流器覆盖多个客户的4MW~12MW海上及陆上应用,而更大功率的中压海上风电变流器也已经进入系统联调阶段。

在毛利率方面,3家企业毛利率整体盈利能力较好,特变电工毛利率为30.27%,阳光电源毛利率为22.25%,禾望电气毛利率为35.35%。

在资产负债率方面,一般认为,资产负债率的适宜水平是40%~60%。特变电工、阳光电源、禾望电气资产负债率分别为54.92%、61.01%、39.41%。

风电零部件企业

风电零部件是大型风力发电机的关键部件,包括轮毂、底座、齿轮箱体、行星架、机舱、电机壳、风电法兰、力矩支撑等。

国际能源网/风电头条(微信号:wind-2005s)经梳理,披露业绩的风电零部件企业有11家,分别是大连重工、通裕重工、秦川机床、日月股份、新强联、振江股份、恒润股份、吉鑫科技、金雷股份、华伍股份、双一科技。

在营收方面,大连重工以91.09亿元独占鳌头,通裕重工以57.49亿元位列第二,秦川机床以50.52亿元位列第三。

大连重工主要产品为风电传动、风电核心零部件,报告期内,公司实现营业收入91.09亿元,同比增长11.52%;实现利润总额1.63亿元,同比增长64.62%;实现归属于上市公司股东的净利润1.15亿元,同比增长139.69%。

通裕重工主要产品为风力发电机主轴,2021年,公司实现营业总收入57.49亿元,同比增长1.07%;归属于上市公司股东的净利润2.85亿元,同比下降25.36%;加权平均净资产收益率4.50%

秦川机床主要产品为风电减速机零件,2021年实现营业收入50.52亿元,同比增长23.38%;归属于母公司净利润2.81亿元,同比增长83.68%。

日月股份主要产品为风电关键基础件,2021年度营业收入47.12亿元,较2020年度下降7.8%,实现归属于母公司股东的净利润6.673亿元,相比2020年下降31.86%。日月股份称,业绩下降主要是2021年中国市场风机装机量下降导致公司出货量和销售价格均由一定程度下降。2020年中国陆上风机抢装导致出货量井喷,处于相对高位,2021年出货量和销售单价均由一定的回落所致。

新强联主要产品为风力发电机轴承,报告期,公司实现营业收入24.77亿元,同比增长19.98%;实现归属于上市公司股东净利润5.143亿元,同比增长21.09%;基本每股收益2.78元/股,同比增长0.72%;报告期末,公司总资产为6,256,359,027.96元,同比增长87.48%。

振江股份主要产品为风力发电机轴承,2021年营业收入约24.25亿元,同比增加25.54%;归属于上市公司股东的净利润约1.79亿元,同比增加166.15%;基本每股收益1.44元,同比增加164.81%。

恒润股份主要产品为风电法兰,2021年度,公司实现营业收入229,348.32万元,同比下降3.82%;实现归属于上市公司股东净利润44,190.72万元,同比下降4.59%;实现归属于上市公司股东的扣除非经常性损益的净利润27,576.00万元,同比下降31.43%,营收业绩下降主要原因系本期风电塔筒法兰业务减少,钢材销售、废料销售增加所致。

吉鑫科技主要生产风力发电机组用轮毂、底座、轴、轴承座等系列产品,2021年公司实现营业收入18.59亿元,较去年同期下降了9.28%;营业成本 14.51亿元,较去年下降4.81%;归属于母公司所有者的净利润2.08亿元,较上年下降了11.11%。

金雷股份主要产品为风电主轴、大型锻件,2021年度,公司实现营业收入16.51亿元,比去年同期增长11.80%,其中:风电主轴收入15.08亿元,比去年同期增长9.05%,实现销售风电主轴(不含受托加工)新增装机24.43GW,比去年同期增长26.33%,自由锻件收入1.06亿元,比去年同期增长57.49%,主要受益于公司在市场开拓、技术创新、生产管理等方面进行了重点突破。

华伍股份主要产品为风电制动器,报告期内,公司实现营业收入14.35亿元,与去年相比增长9.18%;实现归属上市公司股东净利润为1.47亿元,与去年同期相比下降10.39%。营业收入同比增长主要原因是起重机械制动系统业务和军工业务持续保持增长。

双一科技主要产品为风电机舱罩,2021年度报告,报告期内公司实现营业收入10.02亿元,同比减少28.04%;归属于上市公司股东的净利润1.505亿元,同比减少53.30%。

在毛利率方面,风电零部件企业毛利率整体盈利能力较好,毛利率在15%-40%区间。

在资产负债率方面,对企业来说,一般资产负债率在50%以下,表明企业的偿债能力越强。负债率在50%以下的企业有日月股份、新强联、恒润股份、吉鑫科技、金雷股份、华伍股份、双一科技。

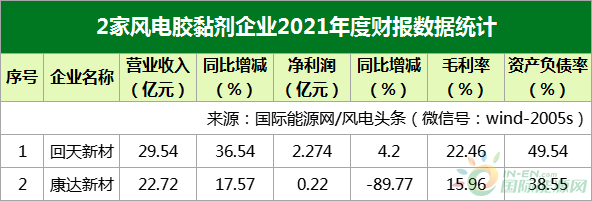

风电胶黏剂企业

风电胶黏剂企业主要有回天新材、康达新材。

回天新材作为国内工程胶粘剂行业的龙头企业,是我国工程胶粘剂行业中规模最大、所涵盖的产品种类最多、应用领域最广的内资企业之一。2021年度,公司实现营业收入295,434.17万元,同比增长36.54%;实现归属于上市公司股东的净利润22,736.93万元,同比增长4.20%。

康达新材是国内较早从事中高端胶粘剂及高分子新材料产品研发、生产和销售的精细化工企业之一。报告期内,公司实现营业收入227,161.30万元,较上年同期增长17.57%;归属于上市公司股东的净利润2,199.59万元,较上年同期下降89.77%。在胶粘剂新材料板块营收稳中有升,但由于主要产品原材料价格出现较大涨幅,使产品销售毛利有较大幅度下降,从而导致了公司净利润的下降。

在毛利率方面,回天新材毛利率为22.46%,康达新材毛利率为15.96%。

在资产负债率方面,回天新材资产负债率达49.54%,康达新材资产负债率达38.55%。

风电运营、开发企业

风电运营作为风电产业链的下游,本次国际能源网/风电头条(微信号:wind-2005s)梳理了华能国际、华电国际、大唐发电、粤电力A、龙源电力、京能清洁能源、新天绿色能源、吉电股份、福能股份、大唐新能源、协鑫 能科、中广核新能源、节能风电、协合新能源、嘉泽新能等15家企业的业绩。

整体来看,在营收方面,华能国际以2046亿元独占鳌头,华电国际以1044亿元位列第二,大唐发电以1034亿元位列第三。其中,华能国际是营业收入唯一一家超2000亿元的企业。

在净利润方面,华能国际、华电国际、大唐发电、粤电力A业绩均出现下滑,华能国际亏损达102.6亿元,华电国际亏损达49.65亿元,大唐发电亏损达92.64亿元,粤电力A亏损达31.48亿元。同时,这4家企业毛利率也均为负数。

具体来看,华能国际业绩公告称,受燃煤采购价格同比大幅上涨影响,公司全年业绩亏损。截至2021年底,公司风电装机容量为10,535兆瓦(含海上风电2,012兆瓦),太阳能发电装机容量为3,311兆瓦。

华电国际称,实现营业总收入约人民币1,044.22亿元,比上年同期增加12.27%,归属于母公司股东的净利润约人民币-49.65亿元,营收增加主要原因是发电量增加的影响。

大唐发电2021年营业收入约1034.12亿元,同比增加8.16%;归属于上市公司股东的净利润亏损约92.64亿元;基本每股收益亏损0.5782元。其中电力板块经营收入同比增长7.76%为主要原因。2021年,公司新投产机组容量共774.15兆瓦,其中风电项目446.05兆瓦、光伏项目328.10兆瓦。

粤电力A2021年实现营业总收入441.7亿,同比增长31.4%,增幅创5年新高;实现归母净利润-31.5亿,上年同期为20.5亿元,未能维持盈利状态。业绩公告表示,由于大宗商品价格持续上涨,发电燃料成本同比大幅增长,电厂大面积持续亏损,公司主要业务毛利率及归母净利润同比大幅下降。

在资产负债率方面,只有中广核新能源资产负债率超80%,这对债权人来讲是不利的。

来源:国际能源网/风电头条

正在加载...

正在加载...