数据说明

本文描述的.上市公司风电资产交易,主要指沪深港三地上市公司作为买方和/或卖方,转让或受让特定风电项目全部或部分股权的行为。但也包括如下场景:1)部分交易中,上市公司持有的股权份额不变,转让标的为其他股东持有的剩余股权;2)部分交易并未发生股权变化,如股权托管、转让持有项目的基金份额,但仍对资产运营和控制权产生重大实质影响。

信息统计方式是通过搜索上市公司相关公告等渠道获取,由于: 1)部分资产交易金额和性质未达到特定.上市公司的重要性水平,2)上市公司已经在以往年度签署协议,后续只需落实股权转让事宜等情形,上市 公司可能不公告,因此口径为不完全统计。

关于交易时点,如果上市公司是卖方,一般会在股权转让协议签署时点公告,部分主体会在明确出售意愿时即发出公告;如果上市公司是买方,一般会在股 权转让完成后公告。为此,以下统计包括本年完成工商变更及发布交易公告的资产总量,工商登记变更状态均单独标记。

交易规模及影响力全面升级

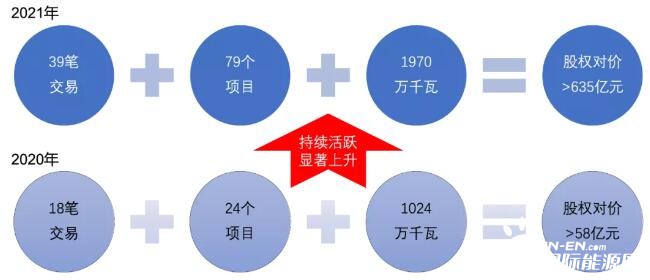

2021年,上市公司风电资产交易空前活跃。

据不完全统计,沪深港三地上市公司全年共披露39笔风电资产交易,涉及79个项目、装机容量超过1970万千瓦,占截止2020年末风电累计装机7%以上,可计算股权对价超过635亿元,创下历年新高。(交易信息列表后附)

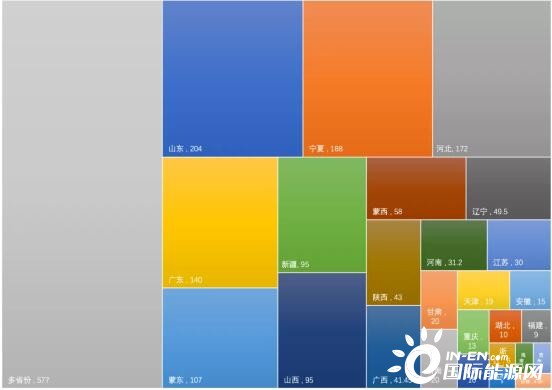

雨露均沾,西北华北最热

地区分布上看,资产交易至少涉及26个省区,最可喜的变化是西北东北等传统限电地区项目的持续解套。

2020年,新疆/宁夏/蒙东/蒙西风电资产交易从无到有,2021年上述地区资产交易由少到多,持续活跃,且在非关联交易中占比高,反映了市场化主体对三北地区限电形势及中长期电价好转的普遍预期。对转让方来说,套牢多年、一朝解套是值得庆祝的,至少让补贴拖欠的不能承受之重得到根本剔除。但由于整体估值偏低,转让方其实往往只实现了现金回流,并未确认太高的投资收益。

而从中长期趋势来看,西北地区资产交易价格可能存在低估。

一方面,在能源双控考核、电能替代加深以及电力交易全面市场化的背景下,西部地区风电资产的限电形势、交易电价都处于触底反弹阶段,另一方面,针对老旧风场技改重置的文件已经下发,对于占据了绝佳风资源点位的西北地区风电项目来说,Repower的潜在价值应该被计算在内。2021年12月,龙源电力贺兰山第四风电场成为全国首个取得“以大代小”风电技改备案的项目,该风场首批机组于2006年并网运行,总装机容量79.5兆瓦,根据技改方案,原风电场拟等容更新建设一个79.5兆瓦风电项目,同时增容建设240兆瓦风电项目,按照新增风电项目管理,总容量扩大为原来的四倍。

相比,山东/河南/山西/河北等地资产为卖方实现了最大的开发价值。一是由于限电和电价预测稳定、现值高,二是卖方以财务投资人为主,建设期造价控制良好,希望通过股权转让溢价而非建设期收入体现投资回报,为此可以被展示出来更高的PB倍数。

图1 2021年上市公司风电资产交易地区分布(万千瓦)

海上与陆上并举,变现与融资齐飞

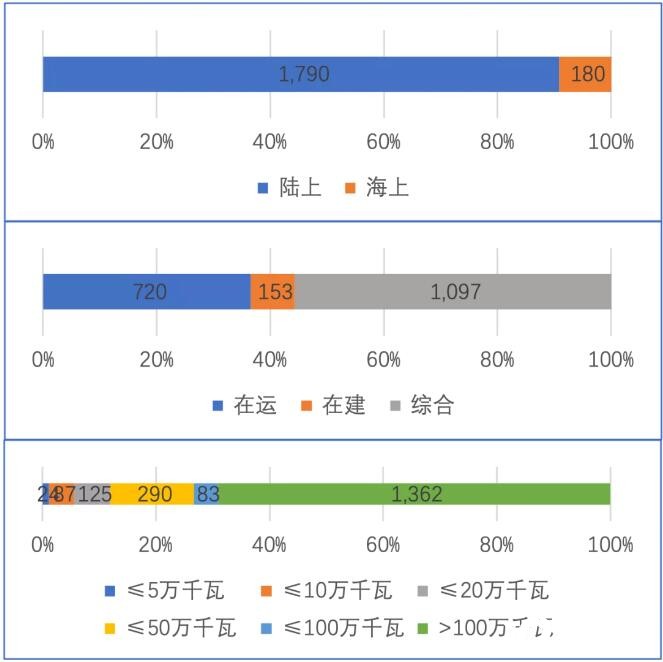

持有项目的业主为什么要转让股权?常规来看有两个诱因:一是变现开发价值,实现资金回流;二是通过让渡股权解决资金需求。结合我国目前的风电资产结构,前者标的多为陆上在运项目,后者标的多为海上在建项目。如果转让方是主机厂家或EPC主体,建设期转让还可以顺带实现确认销售收入的目的。

2021年上市公司风电资产交易也符合以上特征。类型上海陆并举,陆上为主,装机容量占比超过90%。同时,单体项目中80%以上为在运项目,其余为在建项目,资产包虽然无法明确项目转让,但也从资产规模分析也可以看出以在运项目为主的特征。

有迹可循的海上项目股权转让首次出现在2020年,今年的海上风电资产规模更大,并仍以解决建设期融资和风机销售确认为主要目的,因此估值较低,基本上平价转让。伴随2021年海上风电的倍增抢装实施完毕,以及在主机厂家努力下平价海上风电的提前到来,2022年,海上风电预计将为市场提供超过20GW的在运资产和10GW左右的在建拟建资产标的,继续成为风电资产交易中的重要构成要素。

图2-4 2021年上市公司风电资产交易类型分布、状态分布、单笔交易装机规模分布

交易模式从1.0到3.0

风电资产的交易模式在快速迭代。两年内实现了从卖项目到卖组合,从卖组合到卖平台的质变,单笔交易的平均装机规模显著增长,从常规的5万千瓦提高到50万千瓦。

这一点与交易双方的特征和需求强相关。

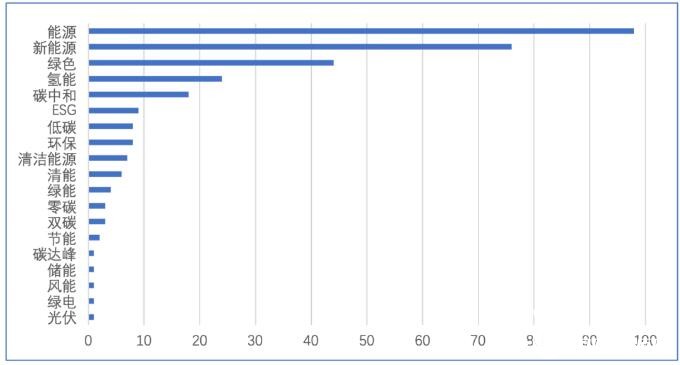

从卖方来看,2021年是财务投资人集中退出之年。上一批新能源股权投资基金在2015-2017年期间成立,按照5-8年存续期计算,今年进入密集退出期,使之与主机厂家、民营业主一道成为出售的三股重要力量。除纳入统计的润电基金、宁柏基金、融和电投基金外,中广核三期基金、麦格理斯能资产包也在退出当中(交易对手非上市)。伴随上一轮成立的新能源基金到期退出,2022年新能源基金将不再是活跃出售方,但2021年有超过300只以新能源等为关键字的股权投资基金完成备案,预计未来会成为重要的收购方和阶段性持有者。

图5 2021年以新能源等为关键字完成备案的股权投资基金数量

2021年也是主机厂家资源换订单之年。2020年抢装让业主对主机厂家第二梯队认可度上升,2021年伊始三一、中车、海装等主体又推动平价招标价格快速下降,业主从单纯追求品质转向追求性价比,第一梯队竞争力下降,需以资源换订单方式提高中标概率或机组价格。未来,地方主导下的项目开发将会持续要求投资换资源,主机厂家与业主的交换合作将会持续、扩大和提前。

从买方来看,2021年是五大三峡扩张与整合之年。由于集团整合、去杠杆、补贴拖欠、竞价政策导致小业主资源获取能力下降等原因,十三五中后期,五大降低了路条和项目并购的热情与力度,地方能源企业、财务投资人成为活跃收购方。3060目标重塑了风光在电力系统中的地位,同时由于自主开发项目审批建设迟缓,2021年五大三峡走上了并购扩张之路。

此外,地方能源企业/城投平台、财务投资人也是活跃的收购方。既山东水发、珠海港之后,深高速、广州发展也加大了新能源资产收购力度,但囿于资金和规划限制,此类收购方个体的收购行为可能只会花开一季,但其他能源企业的收购行为会层出不穷,整体上始终占据一个重要份额。金开新能是上市财务投资人的代表,收购动作频繁而持续。

交易不仅为实现开发价值和规模增长,风电正在成为资本运作大标的,平台化上市、板块整合频现。比如2021年中核、华电集团的板块整合进度最快,龙源电力回A、中广核引进战投正在进行;2022年华能新能源、中广核新能源回A、 国电投上市公司之间的整合(吉电股份与中国电力重组终止)和新能源资产上市化(大多数被并购项目不在上市范围)值得期待。

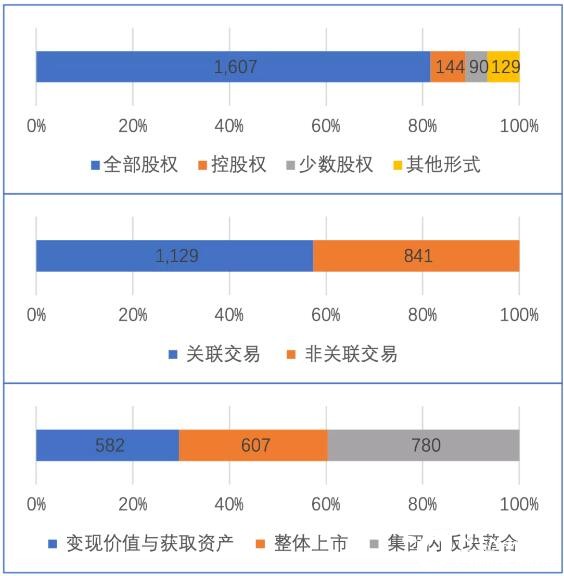

图6-8 2021年上市公司风电资产交易被转让股权比例、关联交易、出售目的特征

估值的值与不值

针对建设期项目转让应该主要看EV,针对在运资产转让则应该重点看PB(股权对价/账面所有者权益)。PB的高低取决于:1)基于项目未来现金流在特定收益率要求下的股权现值,2)所有者权益账面值,3)收购方的PB倍数限制。

资产能形成交易,首先由于交易双方对未来的判断不一致。在一个相对透明、认知接近的市场,溢价转让主要赚两个收益率的“差价”:一是项目从建设期到经营期不确定性下降导致的系统性收益率要求降低;二是由于资金成本战略意图等原因,收购方对相同项目的收益率要求比转让方更低。

分阶段来看,虽然从风险收益的角度考虑,建设期转让也应该存在溢价,但由于卖方主要是主机厂家(为确认风机销售收入)和关联交易(为建设期融资),为此建设期项目转让普遍无溢价成为行业共识。

经营期项目PB普遍偏低。这主要是因为分母较大:一方面,交易双方当中产业投资人和财务投资人同时存在,并以在建设期实现风机销售、EPC收入的产业投资人居多,导致账面价值偏高;另一方面,以低PB方式转让更有利于收购方决策以及折旧摊销,投运前后转让的项目倾向于做大资产。相比,投运5年以上的项目账面价值会更真实,但此类项目往往在三北限电+交易地区,现金流折现值不高,PB也不高。

此外,部分收购方存在PB不能超过2倍的限制也阻碍了PB的价值体现,因此财务投资人出售的账面值低、PB倍数高的项目,一般选择没有PB倍数限制的地方能源企业、传统行业上市公司或财务投资人等作为交易对手。

图9 2021年上市公司风电资产按主体分类交易走向

图10 2021年上市公司风电资产按主体分类估值特征

展望2022

2021年,上市公司风电资产交易空前活跃。

这首先源自买方市场激增的收购意愿。3060目标和自有项目核准建设迟缓给五大三峡带来规模增长压力、需要寻求并购扩张途径;地方能源企业、传统行业上市公司也普遍存在增加绿电占比、通过收购风光资产进行绿色转型、置入绿色概念的需求,为此整个市场收购意愿强烈。

从趋势上,2022年五大三峡两核、地方能源企业和城投类型上市公司等买方扩张需求依然旺盛,但形式会更向前延伸,从收购资产到合作开发,范围会从单一风电扩展到多能互补、源荷一体形式。2021年由于五大三峡借助资金成本优势给出更高报价,非产业类上市公司、财务投资人和外资面临“无项目可买”的境况。其实,长期以来外资和财务投资人对我国新能源行业存在兴趣,但由于收益率要求偏高、含补贴时代对行业中长期发展趋势存在悲观情绪等原因,未能将股权合作常态化和批量化。伴随风光行业进入平价时代和3060目标对不同行业的价值重估,外资和财务投资人重新唤起对新能源行业的投资热情。2022年这一收购方将会在资产端发力,而且形式多样。在项目转让之外,平台股权融资是另一个重要形式,而且很可能成为未来大型、长期资金的首选投资方式。

从卖方来看,主机厂家、民营开发商和到期基金是市场化出售项目的三股力量。其中,基金实现了最高的溢价,但由于上一轮新能源基金已经基本完成退出,同时新基金的密集备案,2022年基金整体将从卖方变成买方和持有方;主机厂家出售项目的行为虽然长期持续,但尤其对于头部厂家来说,2021年多少增加了一些被迫成分,主要是由于平价时代第二梯队引领价格战下,为提高风机中标概率和中标价格所致,不过能实现现金回流也算一举两得。从趋势上看,2022年主机厂家与产业投资人的资源换订单模式将会持续,并从资产到路条、风光储一体化、源网荷储一体化方向全面加深合作;民营开发商的出售目的主要是实现开发利润和腾笼换鸟,但由于今年出售的比较彻底,2022年民营开发商可能会遭遇“无项目可卖”的尴尬。

2022年的风电资产交易还会挥洒哪些浓墨重彩,值得期待!

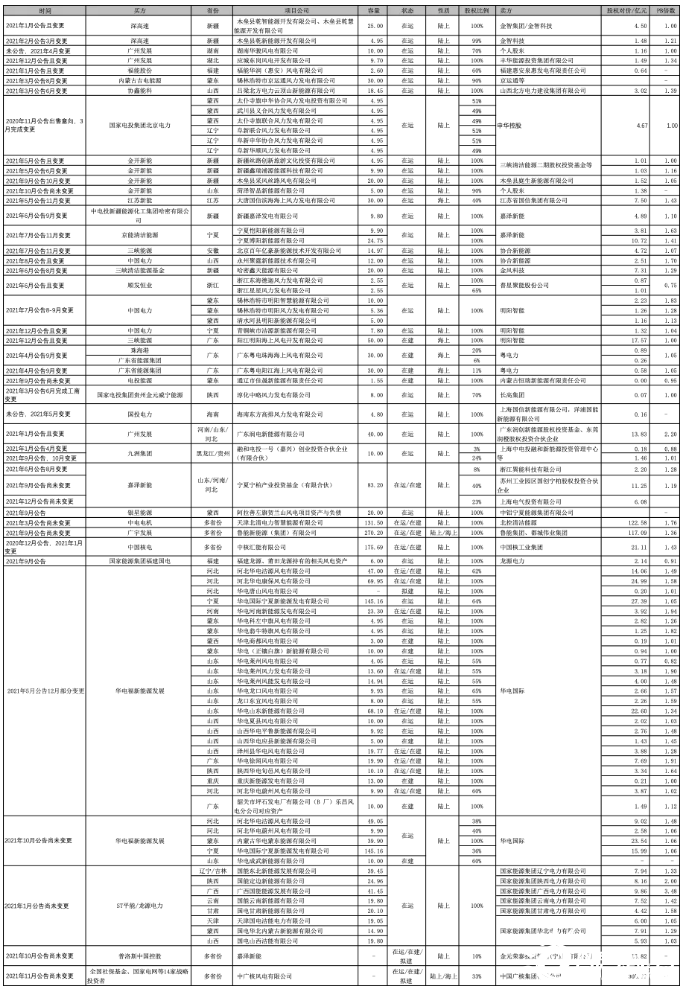

附件:2021年上市公司风电资产交易列表