切换行业

切换行业

2020年9月22日, 国家主席习近平在第75届联合国大会上宣布,中国二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。2021年3月15日,中央财经委员会第九次会议又明确提出构建以新能源为主体的新型电力系统。践行碳达峰、碳中和战略,能源是主战场,电力是主力军。据国内多家权威机构测算,2060年前实现碳中和,中国的风电、太阳能装机容量将超过50-60亿千瓦,是2020年新能源装机容量的十余倍。如此大规模的开发利用,究竟该如何优化布局尚未明晰。鉴于此,国家气候中心联合北京大学、中科院青藏所、金风科技、国网能源院和发改委能源所等单位,对上述问题开展了系统性研究。

01

摘要

由于风能、太阳能具有间歇性和波动性特征,构建以新能源为主体的新型电力系统极具挑战。本研究基于中国长时间序列高时空分辨率风能、太阳能资源数据库和高分辨率土地利用数据库,分省逐小时电力负荷数据库等资料,构建了风光电力供需与空间优化模型,探讨了2050年中国风能、太阳能开发对实现碳中和的潜在贡献及其优化布局。结果发现,在区域电网互联情景下,到2050年,如果风电装机25亿千瓦、光伏装机26.7亿千瓦,按照全国小时级的电力电量互动平衡,不考虑储能和需求响应,仅靠风光就可以满足全国约67%的电量需求,同时弃电率小于7%(约6.33%)。届时,中国风光新能源年发电量将达10.39亿千瓦时/年,每年减少SO2排放208万吨, NOx排放197万吨。

02

正文

2020年9月,在第75届联合国大会上,作为世界上最大的发展中国家,煤炭消费国和碳排放国,中国宣布了一个雄心勃勃的减排目标,即二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。2021年3月15日,中央财经委员会第九次会议又明确提出构建以新能源为主体的新型电力系统。过去十年,全球风能、太阳能的开发利用成本快速下降,为能源绿色低碳转型奠定了坚实基础。资料显示,2010-2019年,全球太阳能光伏(PV)、陆上风电和海上风电的加权平均平准化度电成本(LCOE)分别下降了82%、39%和29%。

可变可再生能源(风能、太阳能)的大规模接入给当前需要稳定灵活供电的电力系统带来了重大挑战。本研究综合考虑了风能、太阳能发电的时空变化和瞬时电力平衡,构建了风光电力供需与空间优化模型,比较了8种风光资源开发利用情景下,中国高比例风光电力系统的结构性、经济性和气候-环境指标的差异。

在电源侧,模型仅考虑风光电力供给。这主要基于以下3个理由,(1)研究聚焦于以新能源为主体的新型电力系统;(2)国家《可再生能源法》要求风电、光伏优先入网;(3)风电和光伏发电的边际成本几乎为0。模型的约束条件是风电、光伏可开发区(网格点)的技术装机容量大于等于零,小于等于最大可装机容量。目标函数是风光耦合发电量与电力负荷之间的偏差(绝对值)最小。换言之,模型要求风光发电最大程度地满足电力负荷,同时要求弃风弃光率最低。为了简化计算,我们将电网视为铜板模型,即电力传输没有损失或限制。研究使用混合整数线性规划和IBM CPLEX求解器,来确定不同情景下风电场和光伏电站的最优开发位置和装机容量。

研究使用国家气候中心研制的长时间序列(2007-2014年)高时空分辨率风能、太阳能资源数据库(水平分辨率15公里,时间分辨率1小时)来计算逐小时的风电和光伏发电量。

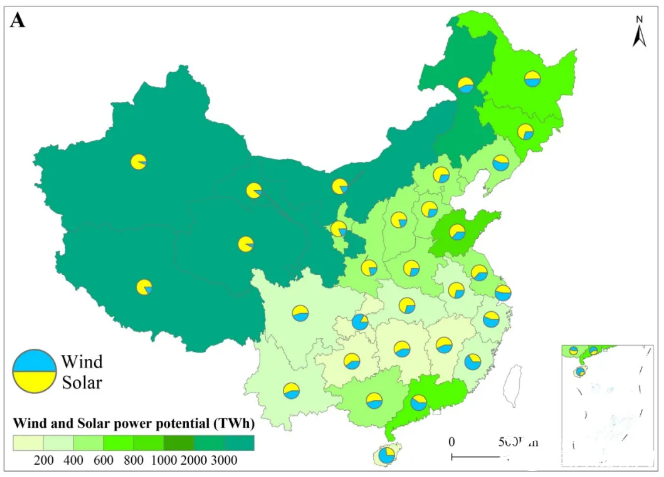

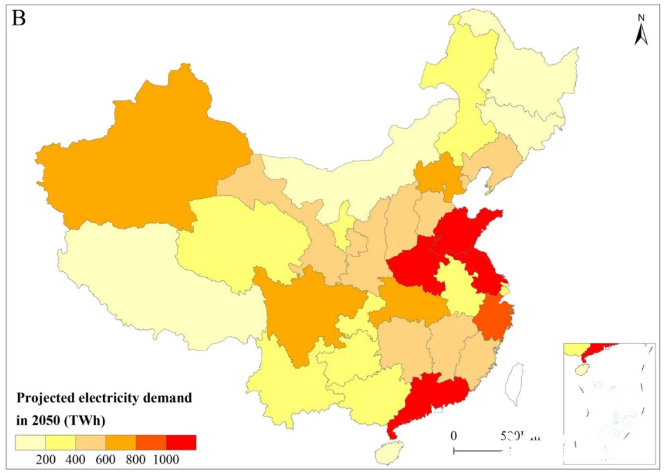

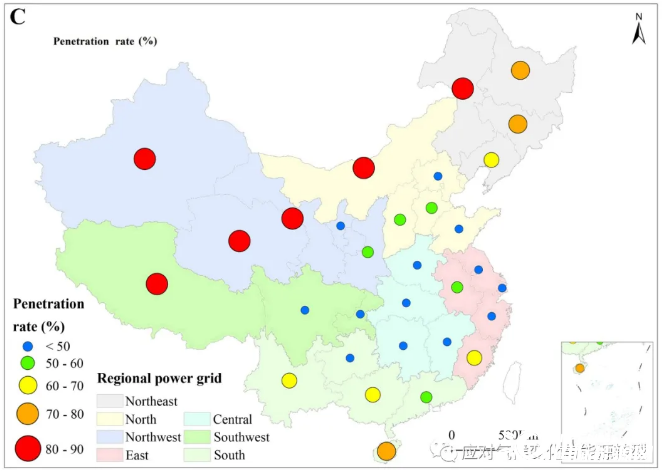

研究首先给出了中国省域(不考虑省与省之间的电力传输)尺度的风光渗透率(风光发电量满足电力需求的比例)结果。图1A 显示,中国西北地区的风能-太阳能发电潜力丰富(>3000 TWh),东部和南部省份风能-太阳能发电潜力较小(<800 TWh)。就大多数省份而言,太阳能发电潜力大于风能。资源禀赋较好的区域远离负荷中心(图1B)。预计2050年,中国东部和南部省份的电力需求较高(>1000 TWh),西北地区较小(<600 TWh)。若新能源可开发区的资源全被利用,风电、光伏的潜在年发电量将达77.9万亿千万时,约为 2050年全国电力需求(15.4万亿千瓦时)的5倍。总体上,风光资源禀赋越好,且电力需求越小的区域,其新能源渗透率越高。例如,西藏、新疆、青海、甘肃和内蒙等省的新能源渗透率大于80%。然而,在风能太阳能资源匮乏,且电力需求较大的沿海和中部省份,新能源的渗透率小于50%(图1C)。2050年,全国平均的风光渗透率为51.5%,风光发电量为8.5万亿千瓦时。

图1、中国风电光伏发电潜力、2050年各省用电需求以及2050年中国不同省份的风光渗透率

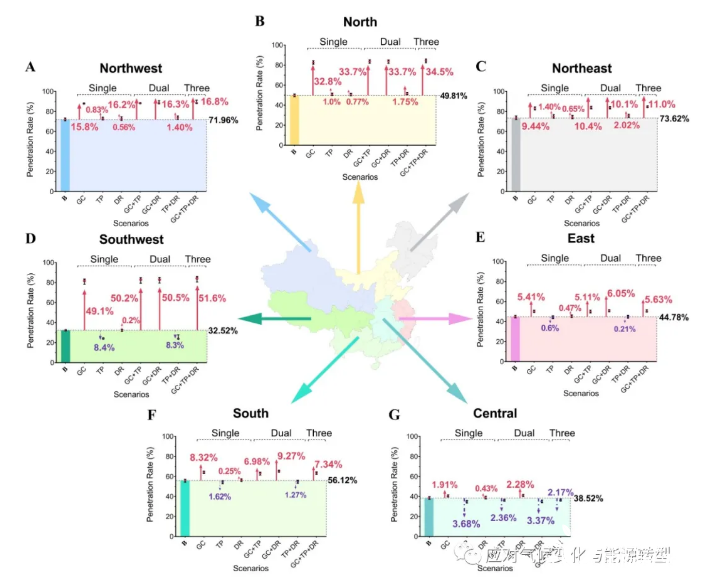

接下来,研究考虑了三种促进风能-太阳能利用的策略(即区域电网互联、技术进步和需求响应),并量化了它们对风能-太阳能渗透率的潜在影响。区域电网互联情景意味着,模型考虑连接区域电网(如西北电网)内的省域电网,并在区域电网尺度上进行空间优化和模型求解;就技术进步情景而言,我们提高风机轮毂高度,即使用140m高度的风机替代100m高度的风机;同时,采用跟踪式光伏支架替代固定式光伏支架。已有研究表明,与固定式光伏支架相比,采用跟踪式光伏支架,可以提高20%-40%的光伏发电量。就需求响应情景而言,我们在需求侧调整负荷曲线,使其更好地与新能源供给曲线相匹配。具体地,我们将需求响应的潜力设为10%。我们评估了每种策略的影响,以及多种策略组合的综合影响,共计8种情景。

结果发现,就单一策略来说,区域电网互联对于提高新能源渗透率的作用最大。实施电网互联后,所有区域电网的新能源渗透率均增加,其中西南电网和华北电网的新能源渗透率增加最显著(图2)。区域电网互联后,西南电网的风光渗透率从33.62%增加到81.62%,华北电网的风光渗透率从49.81%增加到82.62%。该情景下,2050年全国平均的风光渗透率为67%,其中东北、华北、西北和西南电网的新能源渗透率高于80%,华中电网低于50%。2050年全国的风电装机量约25亿千瓦,光伏装机量约26.7亿千瓦,新能源弃电率为6.33%。

在不包含区域电网互联的情景下,风能-太阳能的渗透率变化不大(图2)。单独的技术进步本身并不能明显增加风光渗透率。单独的需求响应策略也仅使得风光渗透率增加了1.97%。

图2. 8种风光资源开发情景下,风电、光伏发电满足2050 年电力需求的比例

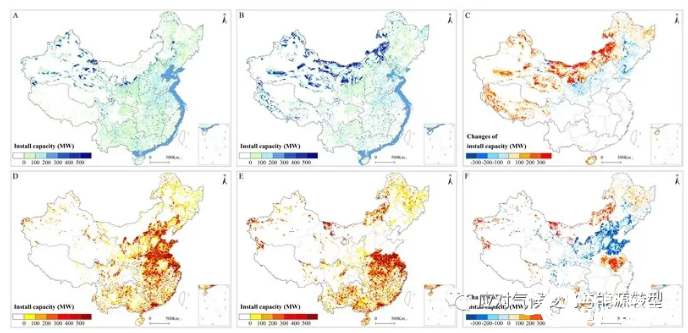

另外,区域电网互联也会改变风光新能源的开发格局。区域电网互联促使新能源开发向资源禀赋好的地区集中。与基础情景相比,实施电网互联后,华北电网和西南电网的风电、光伏安装格局出现了较为明显的变化。其中,华北电网风电和光伏安装格局向风光资源条件较好的蒙西地区集中。电网连接后,蒙西风电装机容量为477.4GW,为基础情景下(18.3GW)的约26倍。同时,几乎所有的光伏装机从北京、天津、河北、山西和山东移除,大约一半的光伏装机重新安装在蒙西地区(约290GW)。

区域电网互联也将改变新能源开发的数量和结构特征。与基础情景相比,区域电网互联大大提高了风电装机容量(16亿千瓦VS25亿千瓦 ),略微降低了光伏装机容量(27.7亿千瓦VS26.7亿 千瓦)。

图2. 基础情景和区域电网互联情景下的2050年风光资源开发空间格局

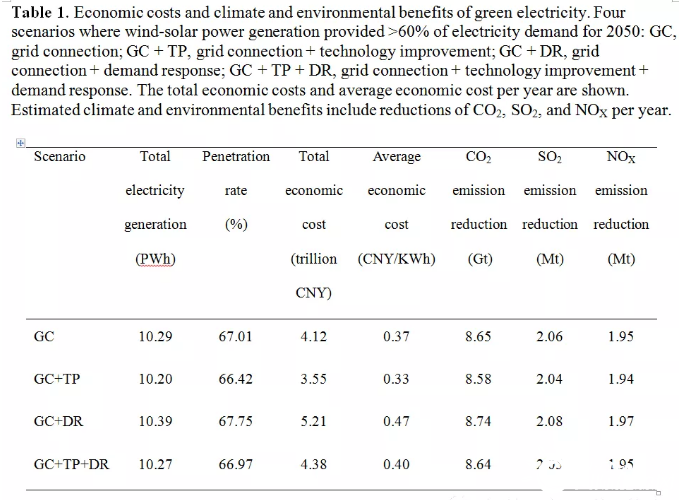

接下来,我们选取4种风光渗透率大约60%的情景(即区域电网互联前景、区域电网互联+技术进步情景、区域电网互联+需求响应情景、区域电网互联+技术进步+需求响应情景),并重点分析了这些情景对应的经济性和气候环境指标的差异(表1)。这里的经济成本包括发电成本(用平准化度电成本LCOE衡量)和输电成本。研究发现,区域电网互联+技术进步情景下,系统的总成本和平均成本最低(总发电成本:3.55万亿元;新能源平均度电成本(包括发电成本和输电成本):0.33元/千瓦时),投资回报最高(即满足总电力需求的1%仅需534亿元人民币)。在气候和环境效益方面,我们评估了减少碳排放和减少空气污染的贡献。根据其他研究成果,为实现1.5°C温控目标,中国的风能、太阳能发电需要在2050年达到约5.4–9.7 PWh。对应每年排放的CO2减少4.54–8.15 Gt。我们的结果表明,以上四种方案都可以提供>10 PWh的绿色电力供应,完全可以满足这一要求。在上述四种方案中,区域电网互联+需求响应方案产生的绿色电力量最大,为10.39 PWh。该情景下,污染物减少最多,二氧化硫和氮氧化物的排放量每年分别减少208万吨和197万吨。

表1、风光绿色电力带来的经济成本和气候环境指标的差异

科学规划是最大的节约。

正在加载...

正在加载...