切换行业

切换行业

1. 风机大型化推动大丝束碳纤维需求

1.1 大功率风机占比明显提升

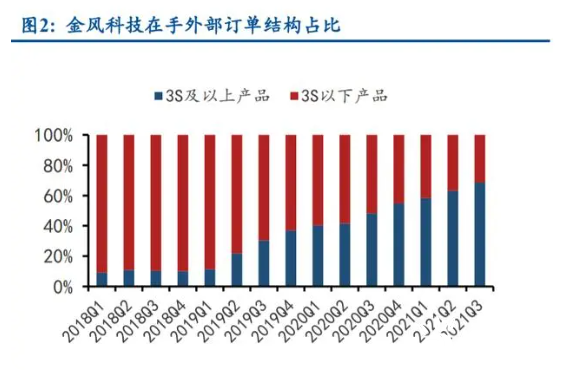

风机厂商大功率机型占比明显提升。CWEA 数据显示,国内风电新增装机平均单机功率 从2010年 1.45MW 上升到2019年 2.45MW,主流机型单机容量不断上升。观察整机厂金风科技、明阳智能的在手外部订单及产量结构,同样可以看出大功率机型是大势所趋,3MW 及以上机型占比从2018年较低份额提升到当前主力机型。

风机大型化能有效降低度电成本。

(1)摊薄风机制造成本:国内整机厂提高关键部件输 出功率,而在普通零部件端保持通用设计,因此零部件材料使用量与风机功率非固定值。参考 Vestas 不同单机容量机型耗用原材料数据,风机大型化能够降低 W 原材料制造成本;

(2) 摊薄风机制造成本:同等装机规模下,风电单机功率提升则所需风机数量下降,对应塔架、 土地、道路等建设费用将随之摊薄;

(3)提升发电效率:同等风速情况下风电机组发电量与 扫风面积成正比,因此增加叶片长度能够有效提升发电量。

叶片长度不断突破。一般风机功率越大、叶片长度越长,风机厂商大功率机型占比 提升,带动主流新增装机叶轮直径 2014 年 90-110 米提升到 2018 年 110-130 米(数据来源:CWEA)。我国风电发展初期,风机多装于陆上富风区域,随着富风区域市场逐渐饱和,以及低风速 和海上风电技术发展,在低风速区域和海上建风电厂已具备经济效益。

而在低风速区和海上风 电场,风机叶轮直径是重要竞争力指标,因为叶轮直径越长,扫风面积越大,发电量越大,以 弥补风速不足的缺陷,小叶片已不能充分匹配海上需求。海风发展前景较为乐观, 近年来无论是全球还是我国,海上风电累积装机量增速持续高于整体,欧洲多国已制订计划, 预备大规模开发利用海上风力资源。

1.2 叶片大型化带动碳纤维需求

叶片大型化提高轻量化与强度刚度要求,从而带动碳纤维需求。(1)轻量化:叶片长度 增加时,由于叶片重量增加与风叶长度立方成正比,而风机产生电能与风叶长度平方成正比, 因此叶片重量增加快于能量提取。碳纤维由于其减重性能成为平衡叶片长度与重量的新型应用 材料。(2)满足强度刚度要求:叶片长度增加同时也对增强材料的强度、刚度等性能提出更 高要求,如为保证在极端风载下叶尖不碰塔架,叶片必须具有足够刚度,而碳纤维能够起到强 增强效果。

2. 风电叶片材料:玻纤 vs 碳纤维

2.1.1 玻纤性价比高

风电叶片主要原材料包括树脂基体、增强材料以及粘接剂、芯材等,而增强材料主要有 玻璃纤维和碳纤维两种。增强材料(如玻纤)嵌入热固性树脂基体(如环氧树脂)中形成 增强复合材料,基体材料提供韧性与耐久度,增强纤维材料则主要提供结构足够的刚度与 度。实现纤维增强复合材料嵌入过程的工艺包括湿法手糊成型(Hand Lay-up)、预浸料成型 (Prepreg)、真空导入成型(RIM),前两者因环境污染、成本较高不适用于大型叶片,目前主流 工艺为真空灌注导入。

密度、拉伸强度、模量为风电增强材料关键指标,玻纤为主流风电叶片增强材料。风电 叶片增强材料经历早期木材、布蒙皮、铁蒙皮、铝合金蒙皮等材料后,目前已完全使用复合 料,主因玻纤性能优异且具备经济性。

(1)密度满足轻量化需求。如何平衡叶片长度与重量是解决轻量化问题的核心,而材料 密度越小单位体积质量越轻,因此选用低密度材料能满足风电叶片轻量化需求。

(2)拉伸模量、拉伸强度满足刚度与强度性能需求。叶片由于发电环境艰难必须具备高 刚度、强度,拉伸模量指受正应力时弹性模量,拉伸强度指静拉伸条件下最大承载能力。复合 材料由于其可设计性,刚度和强度较钢材、铝合金等其他材料更适用于风电叶片。此外正因复 合材料如玻纤的可设计性,玻纤厂家可不断优化生产工艺提升拉伸强度与拉伸模量,以重庆国 际 TM 规格玻纤为例,风电叶片常用 E 玻纤可提高 25-35%力学性能、10-17%模量、20-40% 动态疲劳性能等。

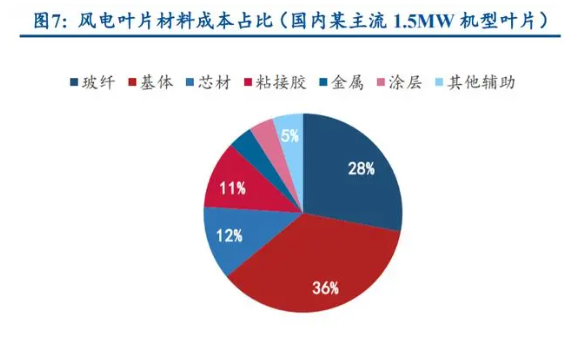

(3)价格具备商业化经济性。风电风机材料成本占比在 95%以上,其中叶片占风机材料 成本 20%左右,而玻纤又占风电叶片材料成本 28%。成本占比高,叶片厂家在选择复合材料 时会重点考虑性价比。过去近 10 年缠绕直接纱 2400tex 价格中枢在 4000-7000 元/吨,而 OC 高端风电纱 1200tex 高模量直接纱(H 玻纤)价格大约在 10000-12000 元/吨,价格位于钢材与铝合金之间,风电叶片大规模使用玻纤不会大幅提升成本。

2.1.2 各类玻纤因性能差异应用于叶片不同结构

主流风电叶片结构包括主梁系统、上下蒙皮、叶根增强层等:主梁系统包括主梁与腹板, 主梁负责主要承载,提供叶片刚度即抗弯和抗扭能力。腹板负责支撑截面结构,预制后粘接在 主梁上;蒙皮形成叶片气动外形用于捕捉风能,通常在形成主梁结构后,上下蒙皮通过前、后 缘与主梁结构粘接成为叶片;叶根增强层将主梁上载荷传递到主机处。

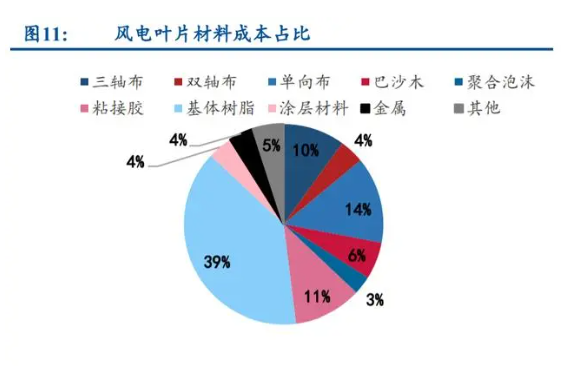

风电纱以单/多轴向经编织物形式应用于风电叶片中。单/多轴向布因其各自性能差异应用 于叶片不同结构。主玻纤占风电叶片材料成本 28%,其中单轴向布占 14%,双轴向布占 4%, 三轴向布占 4%。

2.2 碳纤维更适用于海上大叶片

2.2.1 碳纤维性能优异,短期大规模应用受制于成本

碳纤维是一种碳主链结构的高性能纤维材料,由有机纤维经高温裂解碳化形成,含碳量超 90%,具有质轻、高强高模、耐腐蚀、低膨胀和抗疲劳等优异性能。目前被广泛应用于航空航 天、基础设施、工业应用等多个领域。叶片大型化带来轻量化与高强高模需求,碳纤维优异性能较为匹配:

(1)可减轻叶片质量、增强叶片刚度。以高模碳纤维为例,碳纤维密度比玻纤小 30-35%、 拉伸强度略大于高端风电纱、拉伸模量高玻纤 3-8 倍。

(2)碳纤维应用于风电叶片可提高叶片抗疲劳性能。复合材料,包括纯 玻纤复合材料、纯碳纤维复合材料以及其余 4 种碳玻比例不同的碳玻混复合材料,结果表明碳 含量越高的复合材料其抗疲劳表现越好,能更好适应恶劣气候条件。

(3)可应用于低风速区域和海上风电。在低风速区和海上风电场,风机叶轮直径是重要 竞争力指标,而碳纤维能有效增加叶片长度,在富风区域市场逐渐饱和背景下可以有效拓宽风 电应用场景。

(4)具备振动阻尼特性,可避免叶片自然频率与塔暂短频率间发生任何共振的可能性。

但大规模应用仍受成本因素制约:(1)根据《碳纤维/玻璃纤维混杂增强复合材料力学性能研究及风电叶片应用》数据,风 电用大丝束碳纤维成本为 12 万元/吨(约 1.8 万美元/吨,其他可参考数据区间在 1.4-1.8 万美 元/吨),制成织物成本则需 18 万元/吨,是玻纤织物价格的 12 倍。当前碳纤维主要用于叶片 主梁,即替换原先主梁中的单轴向玻纤布(单轴向玻纤布占叶片成本 14%),替换后可有效 减重 20%,但成本上升 82%。(2)碳纤维增强材料比玻纤更脆,纯碳纤维叶片能否适用于海上风电仍存争议。

2.2.2 风电叶片主要使用高性价比大丝束碳纤维

大丝束碳纤维每束碳纤维根数大于等于 48000根(即 48 K) ,主要应用于工业领域;而 1K、 3K、6K、12K 等碳纤维统称为小丝束碳纤维,主要应用于国防军工等高科技领域。主流风电 叶片用碳纤维为大丝束碳纤维:

(1)大丝束碳纤维生产原料来源广、价格低。原丝是碳纤维生产核心技术之一,价格占 碳纤维制备成本约 60%。大丝束碳纤维采用成本较低的民用聚丙烯腈(PAN)作为原丝,其价 格仅为制备小丝束碳纤维特种原丝 1/4,因此大丝束碳纤维价格也仅为小丝束碳纤维 50-60%。另外,掌握小丝束碳纤维生产企业其特种原丝不外售,而民用 PAN 在国外市场可自由买卖;

(2)大丝束碳纤维性价比高。过去大丝束碳纤维拉伸强度在 2000 MPa 左右,比强度较 低,因此未大规模应用;20 世纪 90 年代中后期,大丝束碳纤维技术取得重大突破,拉伸强度 达到 3600 MPa,在工业领域性价比凸显。以美国 ZOLTEK 大丝束碳纤维 PANEX 33-0048 和日 本东丽小丝束碳纤维 T300-12000 为例,小丝束碳纤维单位美元强度、单位美元模量分别为 107 MPa、7 GPa,分别比大丝束碳纤维低 48%、46%。

近年来风电叶片是碳纤维主要增量需求。2020 年全球碳纤维需求 10.7 万吨,近 6 年 CAGR 为 12%;而全球风电碳纤维需求从 2014 年 0.6 万吨快速上升到 2020 年 3.06 万吨,CAGR31%, 增速明显快于整体行业,占比从 2014 年 11%上升到 2020 年 29%。

2.2.3 拉挤法为风电叶片用碳纤维主要生产工艺

风电叶片大梁所用碳纤维存在大克重预浸料、碳纤维织物真空导入、拉挤成型 3 种工艺, 近年来风电叶片碳纤维需求增加,主因纤维体积含量高、高效率低成本的拉挤法开始采用。

预浸料是碳纤维制备碳纤维复合材料的一种重要中间基材。国外预浸料龙头有东丽、赫 氏、氰特、固瑞特等,外企于风电市场主打高面密度(600g/m2)碳纤维预浸料;国产碳纤维 预浸料制造商以低面密度(300g/m2)为主,目前高面密度工艺端仍需改进,浸渍不均匀,表 观质量较差。此外预浸料长期储存需冷冻环境,额外增加叶片生产成本。

真空灌注是闭模成型工艺,真空灌注准备工作较繁琐,且真空度对材料质量影响大。拉挤工艺先将碳纤维制成拉挤板材,叶片制作时在设定位置内把拉挤板材黏贴在蒙皮上制 成大梁。其设计理念是把整体化成型的主梁主体受力部分拆分为高效率、高质量、低成本的 拉挤梁片标准件,然后把标准件一次组装整体成型。

拉挤法具备纤维体积含量高、高效低成本等优点:(1)拉挤工艺碳纤维板材体积含量达 69%,明显高于预浸料和真空灌注,纤维含量高使 拉挤法碳纤维高强高模轻质效果更好,能应用于刚度要求非常高、主梁疲劳富余量非常大的叶 片;(2)标准件生产方式明显提高生产效率,保证产品性能一致性和稳定性,同时有效降低 运输成本和组装整体成型成本;(3)预浸料和真空灌注都有一定边角废料,而拉挤法极少。

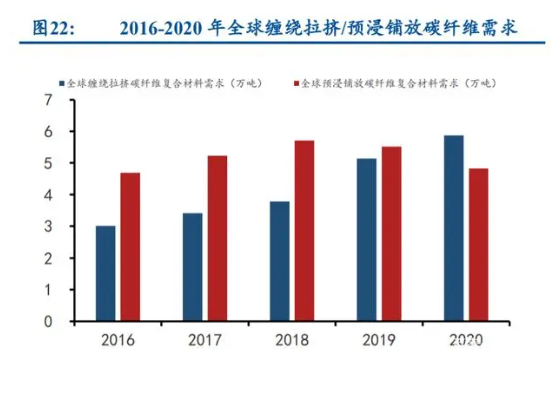

拉挤法逐步成为风电叶片主流生产工艺。2015 年之前全球碳纤维工艺以预浸料和真空灌 注为主,价格高使风电叶片采用碳纤维比例偏低;近年来 Vestas 大丝束碳纤维(主流供应商 为 ZOLTEK)拉挤梁片成为主流。2020 年拉挤法碳纤维复合材料需求 5.87 万吨,占比达 36%,超越预浸料成为碳纤维第一大工艺,2016-2020 年拉挤法需求 CAGR 达 18%。

Vestas 碳梁保护专利 2022 年 7 月到期,国内外厂商加速布局拉挤法技术储备。Vestas 在 风电叶片碳纤维领域市占率超 80%(数据来源:《国产碳纤维在风电叶片产业中的机会》, 2019 年),国内厂商仍以预浸料工艺为主,除拉挤法技术难度外,专利也是主要原因。Vestas 在 2002 年 7 月 19 日向中国/丹麦等国家知识产权局申请了由碳纤维条带组装风力涡轮叶片的 相关专利,国内厂商可使用拉挤法生产大丝束碳纤维及其复合材料,但无法将拉挤法所得碳梁 用于制作叶片(除非直接供给 Vestas)。国内外厂家预计会提前布局拉挤法工艺,因此专利到 期后,拉挤法工艺有望快速实现普用,带动风电叶片用碳纤维成本下降,进而拉动风电碳纤维 需求。

2.3 碳纤维产业链较长,生产工艺国产替代空间广阔

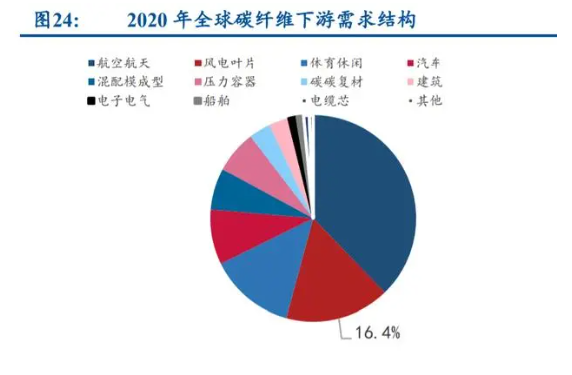

国产替代空间大,风电为我国碳纤维下游需求大头。2020 年全球碳纤维需求达 10.69 万 吨,我国碳纤维需求 4.89 万吨,占比 45.7%,其中国产碳纤维供应量仅为 1.85 万吨,占国内 总需求 38%,国产替代空间广阔。奥赛碳纤维预测 2025 年国产碳纤维供应量将达 8.3 万吨, 预期未来 5 年 CAGR 达 35%。全球与我国碳纤维下游需求结构有所出入,航空航天、风电叶片、体育休闲(高尔夫、 自行车、钓鱼竿、球拍等)、汽车为全球碳纤维前四大用途,其中风电叶片占比 16.4%;而从 我国碳纤维需求结构来看,风电为下游应用大头,占比 40.9%。

碳纤维产业链包含从原油到终端应用的完整制造过程:上游企业从石油、煤炭、天然气 等化石燃料中制得丙烯,再经氨氧化后得到丙烯腈;丙烯腈经聚合和纺丝后得到聚丙烯腈(PAN) 原丝;PAN 原丝经过预氧化、低温和高温碳化后得到碳纤维;碳纤维可制成碳纤维织物和碳 纤维预浸料;碳纤维与树脂、陶瓷等材料结合可形成碳纤维复合材料,最后由各种成型工艺得 到下游应用所需产品。

3、风电叶片领域,玻纤、碳纤将长期共存

碳纤维是否会在风电叶片领域大面积取代玻纤?我们认为,玻纤与碳纤将长期共存,共 享风电增量。

(1)碳纤维产能规模不支持大范围替代。奥赛碳纤维数据显示,2020 年底全球碳纤维运 行产能为 17.17 万吨,考虑到扩产计划则达 25.21 万吨(此处未计入:吉林化纤宣布“十四五” 碳纤维扩产到 6 万吨,其中目前确定有 1.5 万吨碳纤维扩产)。2021-2023 年全球年均新增风 电装机量在 90GW 左右,假设 1GW 对应增强材料织物需求 1 万吨,即近 3 年全球风电增强材 料织物需求在 90 万吨左右,碳纤维产能供应仍存明显缺口。

另外,关于碳纤维供给,我们提示 3 点:1)并非所有碳纤维产能供应风电,即使远期运行产能达 25.2 万吨,但其中供应风电叶片 需求仅为 9.34 万吨(数据来源:赛奥碳纤维,9.34 万吨为 2025 年预测);2)并非所有运行产能为实际产能,如同样宽幅与速度的碳纤维产线生产 3K 与 12K 碳纤 维产能有较大出入。统计原因导致存在部分“无效产能”,2017-2020 年总产能与产出有较大 出入,反映在数据上即为产能利用率较低;3)考虑到生产技术壁垒,并非所有扩产计划均可落地。

(2)参考玻纤,碳纤维成本下降非一日之功。原丝和碳纤维产线存在明显规模效应,因此随着产能释放,碳纤维成本以及价格大概率呈 下行趋势,并影响终端售价。我们认为碳纤维降本可类比玻纤,耗时较长。因此性价比角度, 当前主机厂可能更倾向于玻纤复合材料。

(3)不断更新换代,高模量玻纤有望成为风电纱拳头产品。以中国巨石 E 系列玻纤为例, 2016 年开发出首款实现池窑化量产的高模量玻纤 E8,真正实现高模量玻纤规模化工业应用;2020 年 8 月发布 E9,模量突破 100GPa,拉伸模量比 E6 提升近 25%。

正在加载...

正在加载...