受益于风电叶片的需求推动,我国碳纤维市场维持快速增长并将持续高增,相关公司有望受益于行业发展。

国内碳纤维市场快速发展

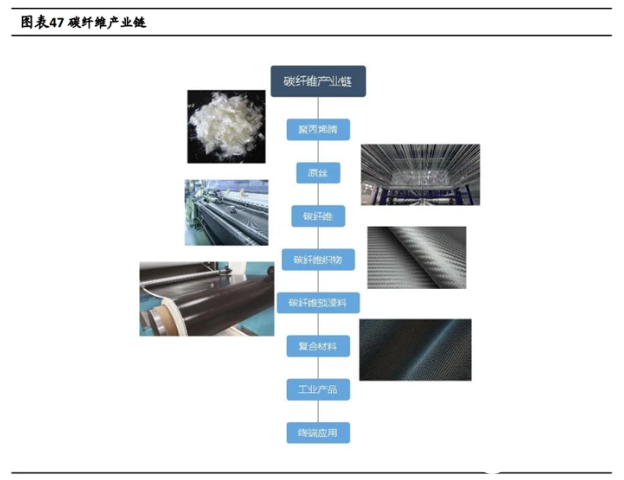

碳纤维是一种含碳量在95%以上的高强度、高模量特种纤维,截至目前,几乎所有的碳纤维都进一步加工成复合材料进行终端应用。碳纤维力学性能优异,具有质量轻、强度高等优势,近年来需求快速增长。

2015年以来,全球碳纤维需求量从5.3万吨增长至10.7万吨,年均复合增速15%,2020年全球销售金额26亿美元;我国碳纤维需求从1.7万吨增长至4.9万吨,年均复合增速24%。到2020年,我国碳纤维需求占全球份额约46%。

头部效应明显核心环节国外垄断

2020年全球碳纤维产能约为17.17万吨,核心生产技术主要集中美国和日本等少数几个国家,国际巨头几乎都拥有从原材料到复合材料全产业链生产能力。在全产业链中,原丝成为了至关重要的一个环节,原丝的质量决定了后续生产能否顺利进行。国产碳纤维也正由于这一环节的瓶颈所在,导致难以自主独立。大部分高等级原丝制成产品都依靠日本东丽公司高价进口。

(图片来源:海通国际)

美国赫氏与氰特公司、日本东丽公司与三菱等多家国际企业在美国与日本本土开厂,二者垄断了世界上近40%的产量,且都为高利润的高等级产品,头部集中十分明显。

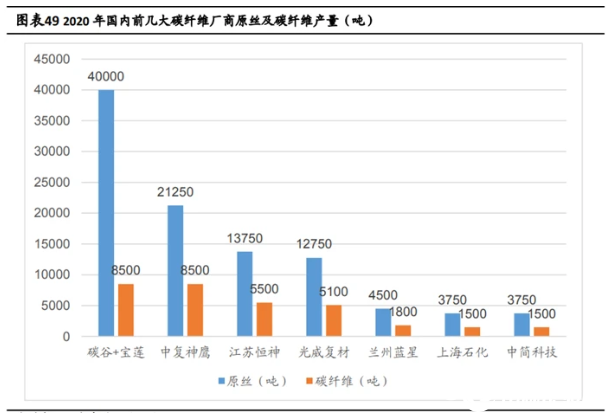

国内碳纤维市场行业格局同样具有头部效应集中的特点,前几家占据了绝大部分产量,但后进者的步伐紧随其后。

(图片来源:海通国际)

风电叶片带动需求高增

双碳目标市场下,风电装机快速增长,受益于风电叶片对碳纤维需求的释放,海通国际表示,1GW风电约需311吨碳纤维。2020年风电新增装机为96.3GW。按照14万元/吨的价格假设,测算2020年用于风电的碳纤维市场规模约为42亿元。2025假设风电新增装机为400GW,对应碳纤维约为12万吨,则市场规模约为170亿元。