切换行业

切换行业

专注海底电缆的中天科技,终于在风电大潮中迎来了自己的风口,但作为"鱼尾"行情的上涨,可能也就到了快要结束的时候。

2021年是风电起舞的高光时刻。

高光的表现,当然在于行情。但上涨只是结果,风电的主题投资,其实还隐藏着分工。

一场主题投资,可以分成建瓴者、先驱者、推销员、定价者、跟随者五个分工角色。

在风电行情中,风电政策自然是趋势的建瓴者,它从宏观上提出了主题,定义了主题的性质和意义。

先驱者,由最早发现价值的投资者担任,他们是率先买入的先知。尤其是那些对市场影响力较大的机构,对主题的初步扩散有重要意义。

比如在2020年三季度,就大举建仓明阳智能的高毅冯柳。

推销员,是扩散的主力军。他们把主题和产业趋势清晰地传导给市场。给全市场植入并坚固信念。比如券商分析师、财经大V、媒体、行业人士等。

定价者,是拉起主题价格高度,完成价值重估的个股。例如风电赛道中的明阳智能、大金重工,恒润股份。这些个股,也常常被投资者奉为龙头,是行情方向的指路明灯。

跟随者包含了两类群体,一类是后发跟进的投资者,一类是股价上涨的第二梯队公司。前者入场较晚,后者上涨较迟。虽然谋定后动,但有时反而效果更佳,后劲十足。

本篇报告的主要研究对象,当属风电主题中的一家跟随者公司——中天科技。

风电主题中,有一个海底电缆的细分概念。中天科技正从属于这个领域。

在近一个月里,中天科技涨幅翻倍,包括起帆电缆、汉缆股份、长缆科技等海缆股,也掀起了涨停潮。

相比于股价的高歌猛进,中天科技的业绩成色,却并不能称之为亮眼。

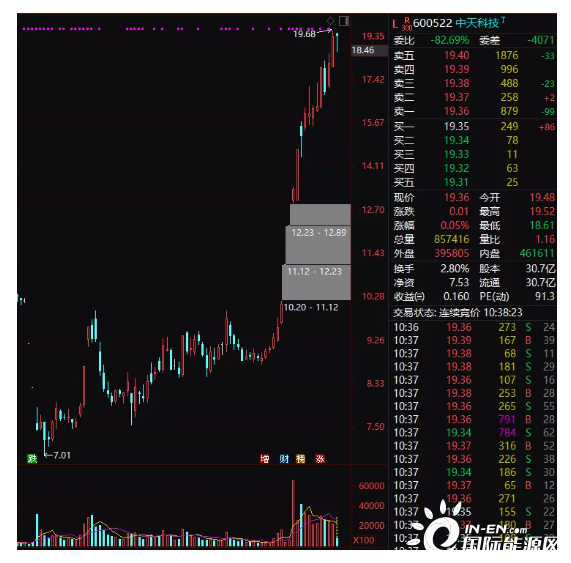

三季报显示,中天科技2021年前三季度实现营业总收入373.9亿,虽有23.2%的同比增长,但4.9亿元的归母净利润,却表现为同比下降69.1%,每股收益只有0.16元。

业绩与股价并不全然匹配的原因,其实不难理解。

得益于海上风电高度景气,中天科技今年的营收高增,但是受高端通信业务拖累,减值计提10.62亿元,累计计提资产减值准备逾20.84亿元。

但市场对中天科技的追捧热情,丝毫未受影响。普遍被接受的一个逻辑是,公司正在甩开包袱,轻装上阵,未来业绩将高速增长。

不过,这个逻辑是否可以被证实或证伪?特别是,公司的高端通信业务还剩16亿元左右没有计提减值的前提下,中天未来的利润仍有可能受其影响。那么,中天在风电海缆的赛道中,竞争力又怎么样?

这是本篇报告试图解答的问题。

海上风电的丝绸之路

中天科技的发展史可以追溯到50多年前。

彼时,线缆龙头做的还是砖瓦生意。直到1996年,经过体制改革,将发展重心聚焦到了光缆行业。从通信领域开始延伸、拓宽赛道,发展到现在形成了通信+电力+海洋+新能源四大业务板块。

区别于以往对中天科技光缆龙头的固有认知,近年来,公司的多元化经营逐步开花结果,尤其是海洋板块业务利润贡献已经超过50%。

公司的海洋板块,主要包括海底电缆、海底光缆及接驳盒、海洋工程等,目前公司已经完成海缆、勘探、风机吊装于一体的海洋系统工程全产业链布局。

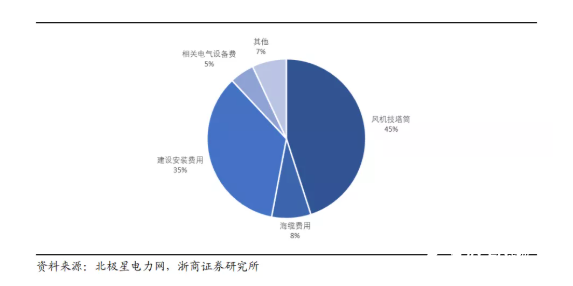

其中,海底电力电缆业务是业绩增长最重要的贡献点,主要用于水下传输电能,将海上风机发出的电量送至陆地。被誉为海上风电的“丝绸之路”。

海底电缆工程是被世界各国公认为复杂困难的大型工程。从环境探测、海洋物理调查,以及电缆的设计、制造和安装,都应用到复杂技术,因而海底电缆的制造厂家在世界上也为数不多。

这就使得海底电缆费用高昂,占据海上风电成本的8%,是单项成本最高的零部件环节之一。

显而易见,海上风电的发展前景决定了中天科技的未来业绩。

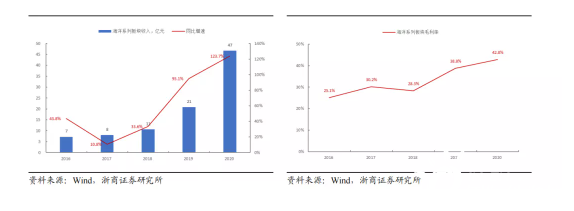

在双碳背景下,海上风电2020年新增装机量占全球50%以上。

技术的突破、成本的下降和不断增长的需求形成良性循环,这些因素使得海上风电处于高速发展中,25年国内装机有望达到80GW。相较2019年,CAGR达到25%,未来五年国内风电将保持高成长性。

25年全球新增装机有望接近150GW,海外市场也将带来新的需求增量。

故此,得益于海上风电行业的高景气度,作为海上风电重要零部件的海底电缆迎来了前所未有的发展机遇。这条丝绸之路提供了中天科技业绩增长的动力引擎。

海缆龙头地位稳固

制造业的一条规律便是高成本环节一定具备较深的壁垒,例如技术壁垒、产能壁垒、资金壁垒、进入壁垒等等。

海缆这一环节同样如此,较强的技术壁垒是其他企业难以迅速进入的阻碍。

首先,由于海缆会被敷设在强腐蚀、环境复杂的海底,因此相对陆缆来说,海缆对耐腐蚀、耐磨等性能要求更高。

从生产的工艺上来看,相比陆上高压电缆的生产多了约50%的工艺流程,因此价格是相同电压陆缆的3倍以上。

其次,海上风电项目距离陆地较远,通常采取一次性运输大长度海缆的方式节约运输成本。因此大长度海缆对制造工艺的稳定性、一致性要求非常高。

最后,海缆的铺建涉及到海上作业,需要需要有专门的敷设船和专业团队才能完成,这无疑对施工方提出了更高的要求。

除了技术壁垒外,也存在着进入壁垒,海缆产品必须首先得到国家相关认证(国际市场需要 UJ、UQJ认证),对供货经验和业绩等指标有要求。

具备海缆制造和施工能力的企业较少,全球来看市场主要参与者包括普睿司曼(意大利)、耐克森(法国)、安凯特(丹麦)、通用电缆(美国,已被普睿司曼收购)、古河电工和住友电气(日本)。

近年来,随着国内厂商在技术和产品上的突破,国内海上风电的海缆已基本实现国产替代,主要包括中天科技、亨通光电、东方电缆、汉缆股份四家。

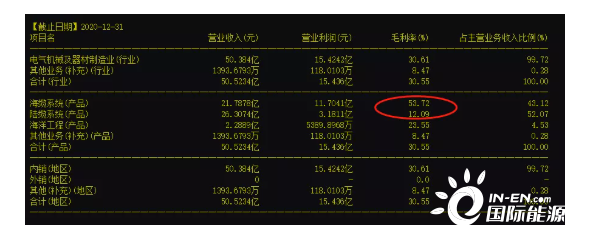

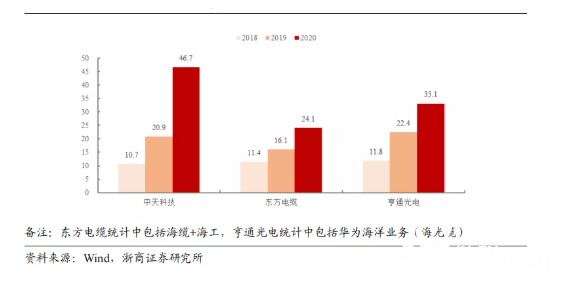

很明显,谁在海缆领域掌握了先进的制造技术和市场份额,那么就会获得超额收益,通过对比海缆和陆缆的毛利率,结论一目了然。

资料来源:东方电缆2020年报

而中天科技在自2009年以来长期位居国内海底电缆市场第一名,海缆领域的行业地位无出其右。

其浅海光缆、深海光缆国内市占率超70%,海底电缆、海底光电复合缆国内市场占有率超 50%。

据2019年度国内海上风电项目招标情况测算(总招标容量 10.7GW,对应海缆招标金额 148 亿元),中天科技、亨通光电、东方电缆、汉缆股份四家分别中标占比为 44%、20%、5%和 2%,中天科技的头部地位极其明显。

与此同时,中天科技的产品在业界具备很强的竞争力,得到了全球范围的认可,逐项第一的成绩便是最好的证明方式。

中天科技是第一个获得国际UJ、UQJ认证的国内厂商;第一个出口美国、欧洲等高端市场;第一个参与我国海马号4500米深海试验;第一个实现了我国高压直流电缆从±160kV到±200kV再到±320kV的“三级跳”;第一个成功开发研制我国首条世界最大容量±525kV柔性直流电缆。

如公司圆满交付的东三峡±400kV柔性直流海缆项目,其直流海缆输电距离约100公里,是目前国内电压等级最高、输送距离最长的柔性直流输电海上风电项目。

中天科技正是凭此跻身世界一流海缆服务商,与此同时,业绩也迎来了高速增长期。

更为关键的是毛利率也在上升,这说明了产业同样处在高速增长的时期,还没有进入产业成长后期需要通过规模制造增量降价的竞争阶段。

在需求高企的背景下,中天科技顺势而为,做出了相应的产能扩充计划。

今年8月,公司投建的南海海缆工厂的中压海缆项目顺利投产,标志着南海海缆年产1500公里66kV及以下中压海缆产能规模的形成,预计可满足 2GW 海上风电的场内集电。

明年8月,高压、超高压海缆系列产品将计划投产。

南海海缆的顺利投产将进一步大幅提升公司海缆产能,中天科技将成为世界前三亚洲第一的海底电缆公司,产能预计新增70%-80%。

此举无疑会进一步提升公司竞争实力,在双碳背景下,公司海缆业务板块有望维持持续增长态势。

海洋工程远行者

在海上施工业务方面,最大的制约条件便是安装船的数量。

由于吊装船的造价高昂,平均造价为3-5亿元/台,该设备将成为制约海上风电行业部分企业的最大障碍。

据中国海洋工程咨询协会海上风电分会统计数据,2020年中国海上风电安装船预期量为 33艘,2021年中国海上风电安装船预期量为40艘,随着小兆瓦机组逐渐退出市场,可用船舶或将明显小于这一数值。

可以说,海上风电安装船的拥有量决定了这一细分赛道的市场格局。

中天科技早在2019年就已正式进军海上风电行业,成立之初便与招商局重工签订了打造“两型三船”的合作协议。

其中包括600吨自升式风电安装平台两台,1600吨全回旋浮吊船一艘。现已全部合拢下水。

两台600吨自升式风电安装平台“中天和 7”“中天 8”号船长106米,船宽38.4米,吊重能力达600吨,具备4-8MW风机吊装能力,桩腿达85米,可完成50米水深范围作业。

采用连续式液压插销抬升系统,抬升速度快,搭配推进系统,可自行在风场内移动。

1600吨全回转浮吊船“中天9”号则具有坐滩作业能力,船长102米,船宽39.6米,吊机可承载1600吨吊重能力,可完成1300 吨重物的空中翻身,满足了海上风电施工项目沉桩作业要求,应用于目前主流的大功率风机。

公司还拥有国内最大载重量的海缆敷设船“中天5”号,船长100.6米,船宽30.48 米。

船上搭载目前国内直径最大、承载量最大的船用电动转盘。可用于超高压、大截面、大长度海底电缆敷设。

主海缆单程最大施工距离近60千米,空载吃水达1.4米,特别适合浅滩作业。

海上风电的作业能力不仅要求具备安装船这样的硬实力,技能和经验这样的软实力也是决胜的条件之一。

在海风肆虐的条件下,将重达几百吨的风机设备吊起安装拼接,还需达到严丝合缝的标准,其难度可想而知。这就要求企业具备大量的专业人才。

中天科技具有海上项目总承包资质,核心竞争力除了“两型三船”外更有项目经验丰富的管理团队。

要知道海上作业一直以来都不是中国的强项,海洋人才稀缺;而中天科技近年来以每年200-300人的速度扩招海洋业务团队,打造了一只接近1000人的专业团队,建立了纵深的人才梯队。

凭借专业施工船队和海上作业经验丰富的工程团队,公司先后承建三峡大连庄河海上风电、三峡新能源江苏大丰海上风电、华能江苏大丰海上风电、华能射阳海上南区风电施工等项目,已经成为国内一流的海上风电EPC服务商。

面对当前海上施工业务旺盛的需求,基于全国领先的海上施工装备实力,公司能够承担各项海上风电施工任务,足以说明该业务板块具备良好的竞争优势,有望顺应海上风电增长潮流,取得更加亮眼的表现。

中天科技未来业务有望多点开花。光纤领域景气度回升,特高压迎来投资高峰,海洋工程景气度高企,新能源业务初具规模,高通业务风险敞口基本锁定且有效阻隔。

在这些基础之上,公司有望迎来发展壮大的良好机遇。

结语

风电的发展脉络特别像两年前的光伏、锂电产业,彼时,光伏刚刚完成国产化替代,凭借成本和产能优势迅速攻占全球市场。此后两年,产业链各环节全球市占率达到70%,甚至90%。

在此期间,多个光伏、锂电产业链的核心环节迎来了历史发展机遇,诞生出了宁德时代、隆基股份等新能源巨头。

而风电,从整机到零部件齿轮、轴承等多个环节存在着巨大的国产替代空间,在规模制造、降本增效的基础之上,攻占全球市场迎来行业高增长这一现象有望在中天科技身上上演。

然而,事物的发展过程中却体现着双面性。热门行业,历来是资本追捧之地,这种追捧发展到一定程度,便会形成赛道的拥挤。这一点,对于海底电缆同样适用。

随着东方电缆、起帆电缆、汉缆股份的成长,势必会对海底电缆原有的市场格局发起挑战。显然,中天科技想要维持龙头地位还需做的更多。

终究,两种因素会共同推进海底电缆行业的前行。

正在加载...

正在加载...