切换行业

切换行业

受益于“双碳”政策的推动,海上风电在我国如火如荼的展开。全球风能理事会预计至2021年底,我国将取代英国成为全球存量海上风电容量最高的国家。在海上风电产业链中,我们看好竞争格局相对较优的海底电缆环节,建议投资人关注国内海底电缆份额前三的中天科技、亨通光电和东方电缆(未覆盖)。

几位海缆厂商能力几何?

一、中天科技

中天科技自2000年开始布局海洋产业,现已形成了海缆、海底观测、勘探、海缆敷设、海上风电基础设施、风机吊装于一体的海洋系统工程全产业链布局。

中天科技是我国最早从事海缆业务的企业之一。2001年公司成为首个通过海底光缆生产国家级鉴定的企业;2005年率先开发出海底光电复合缆;2007年自主研发国内首条5,000米以下越洋深海光缆和8,000米水深海缆接头盒并通过工信部科技成果鉴定;2011年成功突破国际市场,打造了国际海缆的成功案例,进入了全球最大集成商供应链,打破了国际海缆市场壁垒;2012年 “十二五”863计划海洋技术方面“海底观测网试验系统”重大项目通过评审,“深海光电复合缆与湿插拔接口技术”课题也实现了重大突破。

中天科技海缆产品种类齐全,以海底光电复合缆为主(光电复合缆更接近电缆,以电力传输为主,以光通信传输为辅);根据公司官网介绍,公司海底电缆几乎覆盖所有电压级别,公司几乎参与了中国各个电压级别海底电缆的标志性工程。公司研发实力雄厚,建有国家级“海缆动员中心”,拥有“江苏省海缆工程技术中心”、“南通市深海光电缆高技术研究重点实验室”、“中天科技海缆研究所”等研发平台,与上海交通大学、浙江大学、上海电缆研究所等高校科研院所形成紧密“产、学、研”合作关系。公司服务于中海油、中石油、中石化、国家电网、南方电网、五大发电集团、中国电信、中国移动等重要客户,项目经验丰富。

我们预计2021年底中天科技海底线缆年产值将达到60亿元。

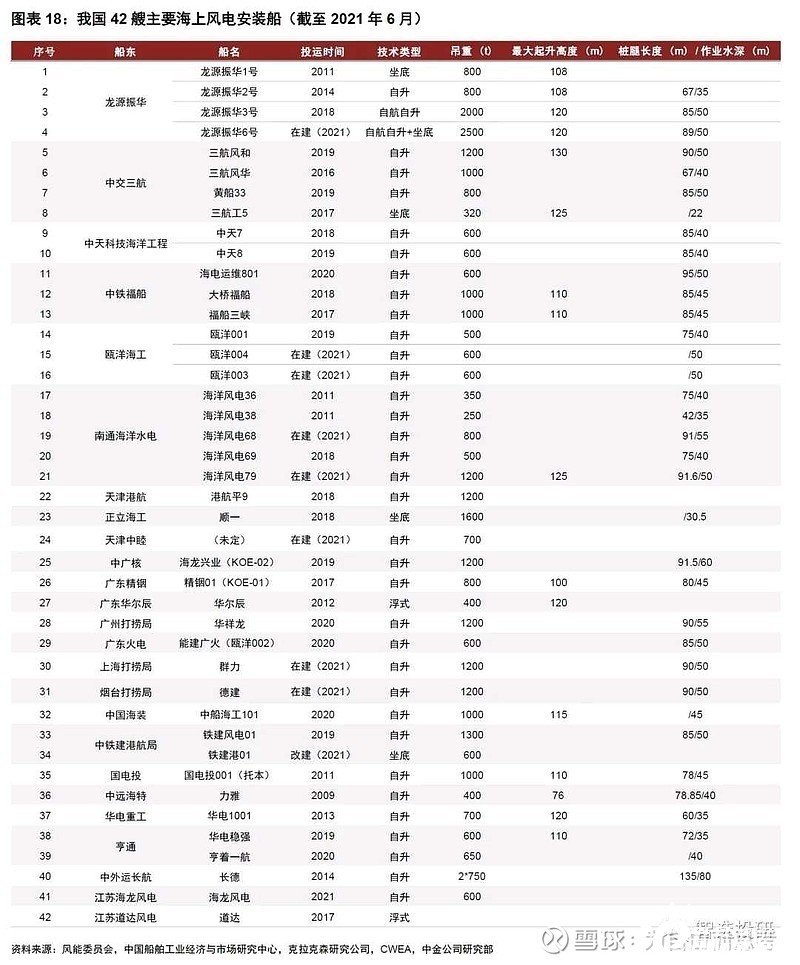

海洋工程方面,中天科技与招商局重工合作打造“两型三船”(“中天7”、“中天8”、“中天9”)。目前,公司的施工船队主要有“中天7”、“中天8”、“中天9”、“中天5”:

600T自升式风电安装平台——“中天7”、“中天8”采用连续式液压插销抬升系统,抬升速度快,搭配推进系统,可自行在风场内移动,且桩腿长度达85m,能够完成50m水深范围内的作业。

1600T全回转浮吊船——“中天9”则具有坐滩作业能力,甲板面积为2200m2,载荷2000t,配备三个推进器,可在风电场内自行迁移,同时船上配套国内最大的液压打桩锤“MENCK-3500S”,最大打击能量3500KJ,最大击打速度100bl/min,施工桩径可达5.0-6.5m,可以通过无级调节准确控制击打能量。

海缆敷设船——“中天5”配备27m地转盘,一次可装载6000t海缆,主要适用于大截面、大长度海底电缆的敷设,主海缆单程最大施工距离近60km,空载吃水达1.4m,适合浅滩作业。

公司结合具体施工经验分开打造“两型三船”,使得各艘船只可以分别参与不同阶段的施工项目,更具有灵活性。

公司具有海上项目总承包资质,公司核心竞争力除了“两型三船”更有项目经验丰富的管理团队。目前,我国开设海洋专业的高校数量较少,海洋人才稀缺,而中天科技近年来快速扩招海洋业务团队,打造了一只千人级的专业团队,短期内难以被复制。凭借专业施工船队和海上作业经验丰富的工程团队,公司先后承建三峡大连庄河海上风电、三峡新能源江苏大丰海上风电、华能江苏大丰海上风电、华能射阳海上南区风电施工等项目,已经成为国内一流的海上风电EPC服务商。

根据公司公告,中天当前海洋业务在手订单70-80亿元人民币,我们认为公司也有望继续凭借其强劲实力在2022年海洋投资新浪潮中收获更多订单。

根据公司公告,中天高端通信业务预计将在2021年内计提大额减值,我们下修2021年盈利预测84%至5.68亿元;考虑到高端通信业务对收入侧的影响,我们下修2022年收入预测9%至470.70亿元,但考虑到光通信、海洋业务和新能源业务的盈利能力相较此前预期有所改善,最终基本维持2022年盈利预测为39.48亿元。公司当前股价对应2022年11.8倍P/E,考虑到海上风电前景改善,行业估值中枢上移,我们基于2022年14.0倍P/E上修公司目标价7%至18.00元,对应19%的上行空间。

二、亨通光电

亨通历史上主要通过亨通高压、亨通港务、亨通海洋、海洋装备、亨通海工(亨通高压全资子公司)、亨通蓝德(亨通海工子公司)等子公司布局海洋业务。公司自2009年在常熟经济开发区成立了子公司“江苏亨通高压电缆有限公司”,持股比例96%,一期投入了5.3亿元用于海底电缆、光电复合缆等项目的开工建设,并于2011年形成了220kV单芯、三芯海缆的生产能力。2016年亨通中标了俄罗斯、芬兰、科摩罗等国际海缆项目,成为少数能够将海缆能力向海外输出的国产供应商之一。

亨通光电海洋业务包括海缆研发制造、海底通信网络运营、海洋电力工程施工三个部分。

海缆研发制造——海缆产品相比陆缆产品难度在于大长度和接头技术,同时交付时要求企业配备立塔、码头等硬件设施。早期亨通光电依托亨通高压子公司,后期亨通海洋单独成立。亨通海洋地处常熟,是目前全球产能规模最大的海缆工厂之一,配备6条生产线,我们结合公司年报,预计公司海底电缆年产值在25亿元以上。

海底通信网络运营——2016年起,主要以和同济大学合资的海洋装备子公司为经营实体,研究海洋湖泊生态感知项目。目前合资公司已经开展了南海水下综合光网建设、太湖水环境立体监测及东海监测等国家重点项目。同济大学是我国最早提出、推动并开展海底观测网研究的科研单位之一,建成了国内第一个“海底观测研究实验基地”,拥有海洋地质国家重点实验室。

海洋电力工程施工——2018年公司收购亨通海工100%股权和其子公司亨通蓝德52%股权。亨通海工是海洋工程专业总承包公司,涵盖了风电桩基打设、嵌岩、风机主体安装、海缆供应和铺设以及后期风场运维等等整套海上风电系统解决方案。亨通蓝德拥有多艘敷缆船和“华电稳强”号自升式海上风电平台,从事海上风电等领域的海洋工程施工业务。

三、东方电缆(未覆盖)

东方电缆同时具备海底电缆和海洋工程的业务能力,拥有500 kV及以下交流(光电复合)海缆、±535 kV及以下直流(光电复合)海缆系统产品的设计研发、生产制造、安装和运维服务能力。根据公司可转债募资说明书,2020年公司在国内海底电缆市场的市占率约为30%。

公司拥有国内高端的海底电缆和海洋脐带生产基地,毗邻深水港北仑港,产品可通过海缆上船装置装上敷设船,通过东方电缆自有的专用码头和专用海域可以直接下海,是生产大长度海缆必须的地理条件。基地从德国、瑞士、意大利等地引进了先进研发及生产设备,安装了国内领先的32米立式成缆智能收线池,承重能力达5000吨。此外,公司还拥有2艘具备装运、转运、敷设、抢修及运维等功能的专业海工船——东方海工01、东方海工02,具备海上风电海缆及施工总包项目的承揽能力。

风险

海缆产品降价风险。海上风电平价入网是其迎来大规模应用的基础,如果未来海上风电通过降低海缆产品价格的方式实现降本平价,则会对海缆产业的营收端产生影响。

海上风电项目招标及建设不及预期。海缆是海上风电项目中的重要组成部分,如果海上风电项目招标建设不及预期,则会降低或延迟对海缆的采购需求,对海缆产业造成影响。

正在加载...

正在加载...