切换行业

切换行业

风电设备行业前景及风电设备现状怎么样?未来风电设备市场投资趋势如何?风电设备行业终端需求景气向上导致零部件供需格局的改善,风电设备行业收入规模同样大幅增长,风电设备行业旺盛需求之下其铸件总出货规模以及风电铸件的出货占比都有明显提升。在已上市风电铸件企业中,日月股份风电铸件出货量约25.5万吨,吉鑫和永冠的出货量在10万吨上下,其他规模更小。

风电设备行业研究报告 2022风电设备行业前景及现状

随着政府一系列促进消纳政策的实施,以及风电远距离传输、区域开发中心转移,风电产业链逐渐完善,风电设备消纳问题持续好转。国家政策的大力扶持保障了风电行业的正确发展,而风电技术的不断进步也推动了效率提升和成本下降,未来风电设备市场将不断扩大。

随着全球风电建设的加快,为解决社会经济高速发展带来的清洁能源需求提供重要支撑,未来风电设备的市场需求将会进一步增加。风电设备风电齿轮箱业务收入规模81.8亿元(创历史新高),同比增长约19%,主要增量来自中国市场;公司整体的毛利率19.9%,同比增长1.24个百分点,毛利率水平小幅增长但仍处于历史低位,一定程度反映了风电齿轮箱当前的供需形势。

风电设备行业处于高速发展期

风电设备行业是包括风电机组制造、风电相关零配件制造研发的行业,包括生产整机、以及整机所需的叶片、紧固件、变流器、风力发电机等企业。风电行业发展的主要因素是风资源、国家政策和电网条件,现阶段风电设备行业正处于高速发展期,无明显的周期性。

风电设备行业集中度

就风电设备行业的区域性而言,我国风电场项目具有区域性的特点,风电设备行业集中于风资源比较丰富的内蒙古、新疆、甘肃、吉林、河北、山东、广东、江苏等省份。

九年间,我国将新增风力发电装机容量19万兆瓦,累计钢材消费量将达到2185万吨,风电设备行业年均钢材消耗243万吨。随着国内新增风电装机规模大幅增长,预计风电设备永钢需求在未来五六年也将继续保持快速增长的态势。

风电设备行业市场需求量

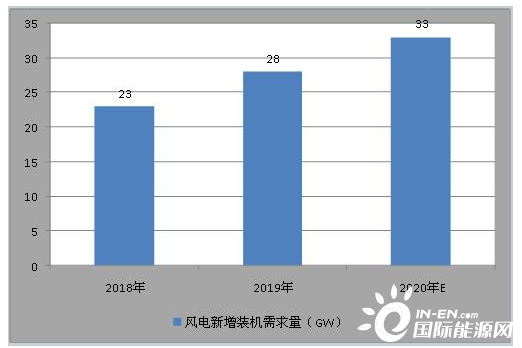

风电设备行业新增装机需求量达到28GW,预计2022年全年新增装机需求量将达到37GW。

图表:2020风电设备行业新增装机需求量情况

资料来源:中研普华产业研究院

风电设备行业产能

2020年全年,排名前十的整机商出货量将超过50GW左右。相较于风电设备行业动态变化的集中趋势,风电设备行业风电整机商的排名及市占率基本保持稳定。其中,风电设备TOP3的整机商金风科技、远景能源、明阳智能累计出货量超过30GW,三家市场占比最终预计在60%左右,与2019年的62.6%比,虽受抢装影响,三家市占率稍有减弱,但风电设备行业集中度基本未受影响。

未来几年亚洲市场的成长性将最为强劲,尤其是中国其风电设备备需求将持续增长,全球风能理事会预测,中国到2023年在全球新增风电装机的占比将维持在30%以上,始终是全球第一大风电市场。

风电设备行业研究报告中的行业数据分析以权威的国家统计数据为基础,风电设备采用宏观和微观相结合的分析方式,风电设备利用科学的统计分析方法,在描述风电设备行业概貌的同时,对风电设备行业进行细化分析,重点企业状况等。报告中主要运用图表及表格方式,直观地阐明了行业的经济类型构成、风电设备规模构成、风电设备经营效益比较、供需状况等,是企业了解风电设备行业市场状况必不可少的助手。

正在加载...

正在加载...