10月26日,《2030年前碳达峰行动方案》发布,其中也明确提到大力发展新能源,到2030年,风电、太阳能发电总装机容量达到12亿千瓦以上。

在这个大目标支撑下,近期风光等大项目加速推进,这也进一步增强了行业空间的释放速度,其背后变成了高景气度成长逻辑,这也是近期风电持续火热的背后逻辑。

风电、光伏作为提升非石化能源消费比重的解决方案,越来越成为当下急切的工具。

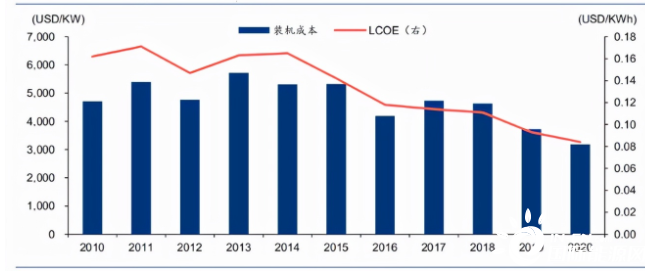

风电加速释放的另一个关键原因就是度电成本的持续下降,权威数据显示,2010-2020年期间,全球海上风电的度电成本由0.162美元/千瓦时降至0.084美元/千瓦时。

在当下光伏上游硅料持续涨价下,对整个光伏行业的成本端带来很大的压力,风电的优势开始凸显,从三季度风电装机量要好于光伏上就能看出来。

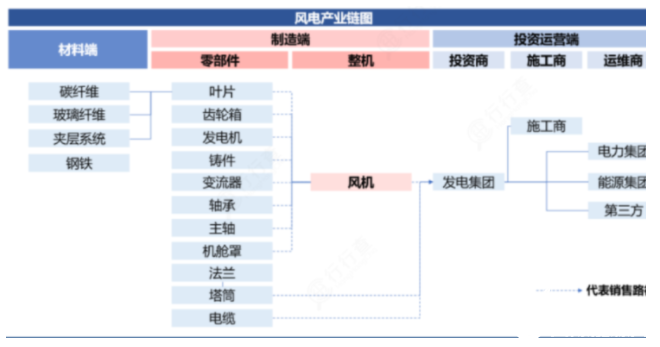

风电并不是新鲜事物,光伏还需要考虑硅料技术以及电池转化效率的提升等,但风电行业已经相当成熟,基本上还是低端的制造业,从产业链来看也比较简单一些,主要分三部分。

第一,上游零部件。最上游像钢铁等材料就不说了,风电最主要的几个配件就是

叶片、轴承、齿轮箱、发电机、塔筒、电缆等产品,主要为中游的整机制造企业提供配件。

由于行业成熟,风电的配件企业相当分散,也是低端制造业,但在一些核心配件上集中度还是相当高的。

第二,中游整机制造。这一块主要是把上游的零部件组装成风电整机,是风电赛道最重要的环节,这一领域竞争也十分成熟,头部企业的集中度也比较高。

在全球十大整机制造商中,我国占有7个,最典型的像金风科技,国内第一全球第二;明阳智能国内第三全球第六,并且明阳智能的技术路线最成熟。

第三,下游风电运营。这个主要就是电力运营与维护企业,不是产业链的重点领域。

目前风电主要的投资机会在零部件集中以及整机领域。

风电行业目前发展目前正出现一些变化和趋势。

第一,海上风电速度加快。

大家都知道,风力发电主要就是需要风,而海上风的强度和持续性是远远高于内陆的,正是这个优势下,目前海上风电项目加速展开。

而海上风电传输必须用到的就是海洋电缆,但海缆市场的准入门槛非常高,要考虑腐蚀性、工作环境、施工难度等等,其他企业想要进入非常困难。

所以这一块介入的企业寥寥无几,但这一领域没有被卡脖子,中天科技、东方电缆、亨通光电实现了对国内海缆的垄断,三家企业基本上分割了全部市场份额。

第二,风机功率大型化。

目前来看,海上风电的成本是比较高的,数据显示,2020年海上风电的度电成本高达0.084美元/千瓦时,而光伏为0.057美元/千瓦时,陆上风电为0.039美元/千瓦时。可见,海上风电的成本是最高的。

而降低成本的手段就是风机功率的大型化,这一趋势也有数据体现。2020年,国内新增3.0至5.0MW的风电机组占比达到了34%,5.0MW以上的大功率机组占比从2019年的3.0%,增长至了3.9% 。

大型化对应的就是风机叶片的更大、塔筒的大型化,才能提高功率。

风电叶片目前主要材料就是玻璃纤维与基体树脂,如果想要叶片更大,就需要强度更高的材料,那就是碳纤维,目前这一趋势也正在发生强化。

所以会看到做玻璃纤维的中材科技近期弱势,今天直接跌停;做碳纤维的光威复材底部大涨30%。

另外塔筒的大型化也需要较高的技术,小散企业就被排除在外,龙头会收获更高的市场份额以及更强的盈利能力,这是做塔筒的大金重工的内在逻辑。

第三,国产替代。

尽管风电行业已经相当成熟,但是有一个小领域仍然是被卡脖子,就是风机的主轴轴承,主要作用就是支撑风机主轴,并承受整台风机的震动。导致对产品的性能、加工工艺等等要求很高,有很强的技术壁垒。目前风机的高端轴承基本上被

海外企业垄断。

但这一领域国内企业也开始发力,典型的就是新强联,公司突破三排滚子和双列圆锥主轴轴承技术,并已向明阳智能、东方电气、中国海装等客户批量供应,后面国产替代空间还是相当大的。