切换行业

切换行业

一,发展趋势

1.集约化规模化

集约化规模化开发是海上风电降本利器。集约化和规模化将从初始投资成本和后期运维成本两方面助力海风降本。规模的扩大将有效摊薄设计勘测、风电机组、安装与施工等环节投资成本,并大幅降低运维难度,减少船只、人员用量和频次。此外规模化开发还有助于上下游产业链能获得长期采购订单,提振行业信心。

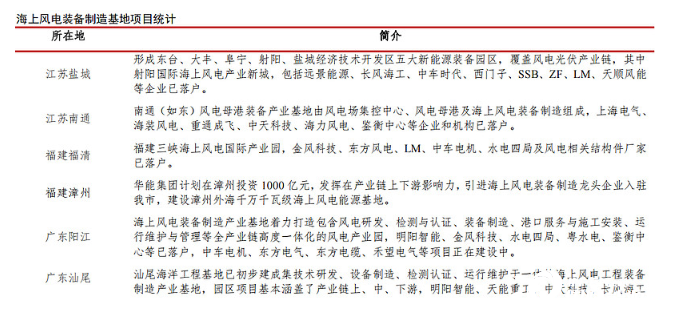

目前各省区已根据海上风电开发规划就近建设海风装备制造基地,其中江苏、福建和广东三省布局最早、规模最大,涵盖设计研发、装备制造、检验测试、安装施工、后期运维全环节。

2.风机应用大型化

风机大型化是降低海上风电成本最有效的途径。2018 年以来,国内外风电整机龙头就加紧机组大型化布局,Vestas早在2018年9月即发布10MW海上风机,今年已陆续交付苏格兰Seagreen风电场;国内整机厂的海风大机组布局整体滞后于海外三巨头,目前已实现样机吊装并网的大容量机组主要包括明阳智能 10MW、东方电气 10MW、电气风电 8MW 和金风科技 10MW。随着中国海上风电行业技术不断进步,大容量的海上风机有望得到广泛应用。

二,行业前景

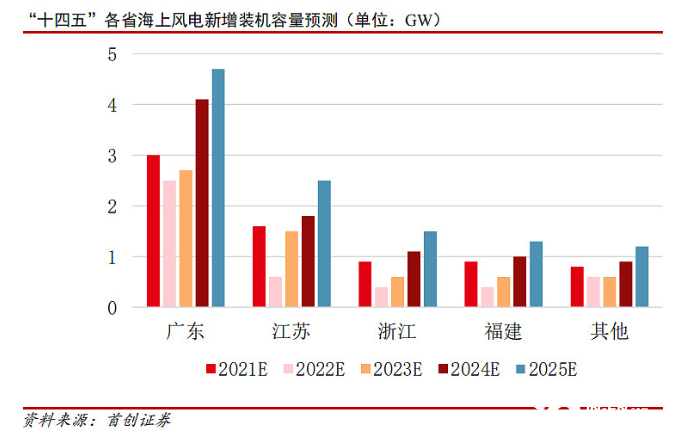

1.“十四五”全国海上风电新增装机有望突破 37GW

根据 BNEF 数据,2020 年全国风电新增吊装容量高达 57.8GW。经历 2020 年陆上风电抢装后,未来五年行业新增装机将有适度回调,根据近期招标和调研情况,预计 2021 年我国新增陆上风电30-40GW,新增海上风电 7-8GW,2022 年我国新增陆上风电 40-50W,新增海上风电4-6GW。

远期看,陆上风电 2023 年起陆上风电新增装机将保持微增态势,而海上风电“十四五”期间将进入快速成长期。截止 2020 年底,我国海上风电累计装机容量约 9GW,新增装机方面,截止今年 6 月底广东、江苏、浙江三省已基本明确“十四五”海上风电新增装机目标(分别为 17GW、8GW 和 4.5GW),其余省份均已出台海上风电相关支持政策,但未明确给出“十五”新增装机目标;根据测算,“十四五”我国海上风电新增装机将达到 46.8GW,新增装机达到 37.8GW,年均新增装机容量达到 7.6GW。

2.多措并举助力海上风电尽快平价

根据大唐电科院预测,我国海上风电度电成本将从 2018 年 0.5 元/千瓦时下降至 2023 年 0.41 元/千瓦时,下降幅度为 18%。吴睿等学者测算表明,2025 年广东、江苏海上风电可以实现平价甚至低价上网,海南、福建、浙江基本可以实现平价上网。

此外机组大型化可以大幅摊薄单位容量全生命周期成本,是海风降本的核心;规模化、集约化开发和运维可以充分发挥产业规模效应、提升专业化水平,降低CAPEX、OPEX 的同时提升发电量;政策方面可以借鉴欧洲海上风电发展经验建立包括地方补贴、竞争性配置、绿证/CCER 交易等在内的制度促进海上风电长期可持续发展。

3.海风黑科技不断延伸想象空间

1)漂浮式开创风资源利用新纪元

据研究,世界上超过 80%的可利用海上风能资源分布在水深大于 60 米的位置,而漂浮式海上风电技术是捕获深水区域风能的必然选择。深海漂浮式机组与近海固定式机组相比具有风能资源更好、位置灵活、基础安装成本低、环境影响小、消纳方式更加灵活等优势,但目前由于技术限制成本大约是固定式机组的2 倍,尚处于起步阶段。根据碳信托(Carbon Trust)的研究,到 2030 年,全球浮式海上风电规模将达到 15GW,到 2040 年将达到 70GW;DNV GL 预测,到 2050 年,全球浮式风电规模有望达到 260GW。

2)无塔筒设计有望重新定义海上风电

今年 5 月,西班牙公司 X1 Wind 设计的PivotBuoy 无塔筒浮式风机首台 1:3 原型样机 X30 进入组装阶段,配套一台 225kW 的Vestas V29 风机,即将部署到西班牙附近海域。根据 X1 Wind 的测算,PivotBuoy设计比常规浮式设计轻 80%,适用水深最大可达 1500米,总体成本下降 50%。

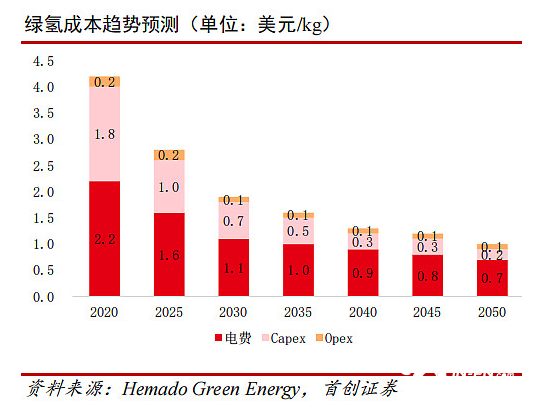

3)海上风电制氢打破新能源/石化产业次元壁

从消费端看,由于制备成本较高且煤炭、石油、天然气储运简单且蕴藏丰富,全球每年氢气产量的 90%用于炼油和化工行业,在交运、热力与电力生产领域的使用极少;从供给端看,由于突出的成本优势,目前 98%的氢能来自于化石燃料制备(灰氢),仅有不到 2%的用量来自蓝氢和绿氢。

叠加全球双碳愿景,氢能产业增速有望进一步加快,预计到 2050 年氢能在全球一次能源消费的占比有望达到 15%-25%。随着海上风电离岸距离的增大和输电容量的提高,海底电缆在项目投资支出的占比将显著升高,基于Power-to-X 思路的海上风电制氢将凸显其优势。

三,相关上市公司

正在加载...

正在加载...