切换行业

切换行业

一、风电设备需求爆发,公司营收三年翻两倍多

上海电气风电集团股份有限公司主营业务为风力发电设备设计、研发、制造和销售以及后市场配套服务。公司是国家清洁能源骨干企业,是中国领先的风电整机制造商与服务商,也是中国最大的海上风电整机制造商与服务商。2020年,公司风电设备销售实现营收195亿元,占公司营业收入的比例高达95%;风电配套工程业务实现营收8.11亿元,占公司全部营收的4%;其他还有少量的劳务及光伏EPC收入。

资料来源:公司公告、韦伯咨询整理2018年、2019年、2020年、2021年1-9月,公司分别实现营业收入61.71亿元、101.34亿元、206.95亿元、195.02亿元,公司在2018-2021年收入规模大幅增长的主要原因为国家近年来陆续出台多项政策,从补贴政策、消纳机制、上网电价等多个方面推动风电行业逐步迈向平价上网时代,受此影响,风电行业

迎来发展机遇,带动风电设备市场需求大幅提升。

图表2:2018-2021年电气风电营业收入及净利润(亿元)

资料来源:公司公告、韦伯咨询整理

二、陆上风机销售超百亿,海上风机比重降至40%

公司产品覆盖1.25MW到8MW全系列风电机组,基本实现了全功率覆盖。产品按应用场景主要可分为陆上风电机组与海上风电机组。其中,2021年内形成销售收入的陆上风电机组主要包括2.X系列、3.X系列、4.0MW(陆上);海上风电机组主要包括4.X系列、6.X系列、7.X系列。同时,公司也在陆上4.X系列、5.X系列与海上5.X系列、8.0MW系列进行积极的产品研发与布局。2018年,公司营收主要来自海上风机销售,占比超85%。2019年以来,公司陆上风机销售额大幅增长。尤其是2020年,受益于陆上风电“抢装”的拉动,公司陆上风电当年实现收入112.65亿元,同比增长近4倍。海上风机收入占公司营收的比重也从三年的13%迅速攀升至55%,海上风机收入比重下降至40%。

图表3:2018-2020年电气风电陆上及海上风机营收及占比(亿元,%)

资料来源:公司公告、韦伯咨询整理

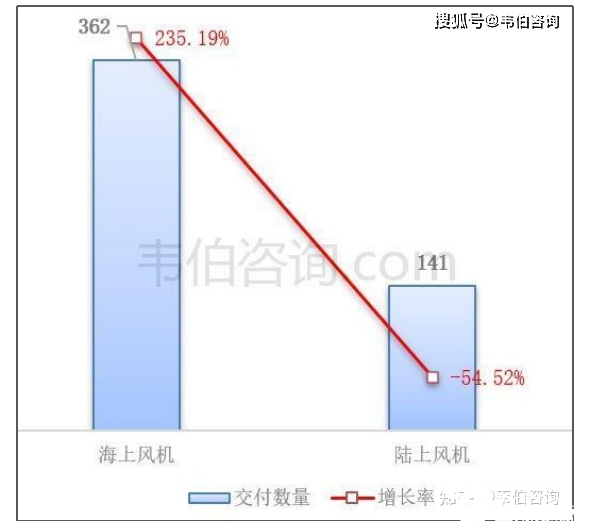

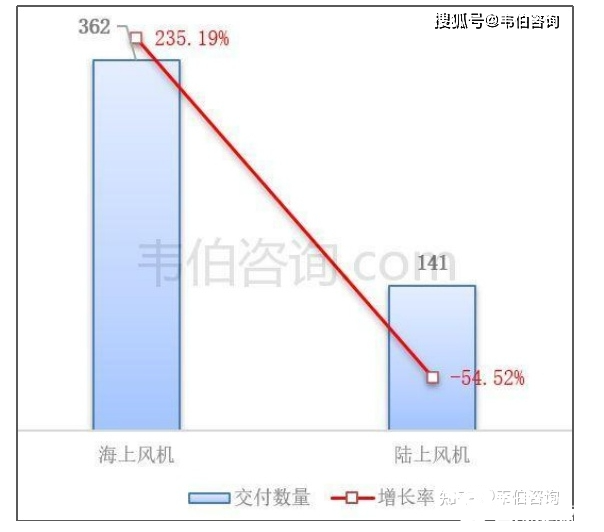

2021年以来,受政策影响,风电行业“抢装潮“由陆上风电转向海上风电,公司海上风电项目交付需求依然旺盛。2021年上半年,公司生产成品机组727台,其中海上风机521台,陆上风机206台;实际完成交付503台,同比增长20.33%,分别为海上风机362台,陆上风机141台,分别较上年同期增长235.19%和下降54.52%。

图表4:2021年上半年电气风电实际交付的风机产品数量及增幅(台,%)

资料来源:公司公告、韦伯咨询整理

三、华东区域营收比例大幅下降,其他区域快速增

从公司销售区域分布来看,华东地区销售占比最高。公司风机产品主要销往华东和华北地区,其中,华东地区为公司产品销售占比最高的地区,主要因公司产品以海上风机为主,华东沿海区域需求量较大。2018-2020年,公司华东地区销售收入占比分别为76.11%、72.20%和40.67%,公司2020年度在华东地区的销售占比有所下降主要因2020年度陆上风机迎来“抢装潮”,公司2020年海上风机销售占比有所下降所致。

图表5:2018-2020年电气风电分区域营业收入占比变化情况(%)

资料来源:公司公告、韦伯咨询整理

四、存量订单陆续贡献收入,新增订单来源更加多元

抢装潮带来了新增吊装容量的快速增加,带来了公司新增订单及在手订单的快速增加。抢装潮过后的一两年时间内,新增吊装容量将预期回落,逐步回归至抢装潮前的水平,新增订单将有所下降,存量订单会陆续执行持续消化,公司新增订单及在手订单相比抢装潮期间会略有下滑,但预计不会发生断崖式下滑。公司未来订单主要由存量订单与新接订单增量两部分构成。

1、存量方面

截至2020年底,公司在手风机订单金额合计达482.11亿元,较2019年末有较为明显的增长。这些订单将在未来几年陆续执行,转化为公司收入,为公司业绩提供较好支撑。

图表6:2019-2020年电气风电陆上及海上风电整机订单营收情况(亿元)

资料来源:公司公告、韦伯咨询整理

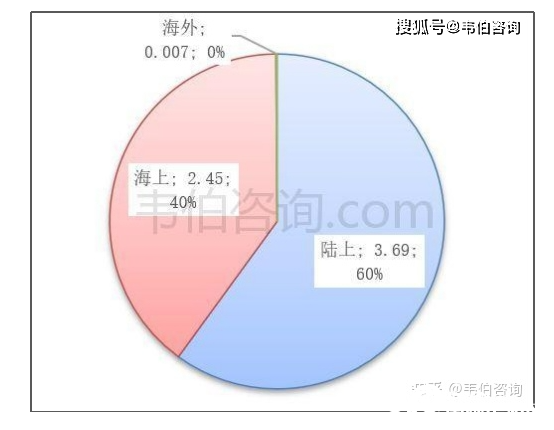

截至2021年6月末,公司在手订单为6.15GW,其中陆上3.69GW,海上2.45GW,海外0.007GW。同时公司积极关注新能源资源开发领域,探索业务新模式,为新能源资源向订单转化奠定基础。

图表7:截至2021年6月末电气风电在手订单情况(GW)

资料来源:公司公告、韦伯咨询整理

2、增量方面

抢装潮过后,公司的新增订单有望来自于以下几方面:(1)2021年以后,陆上风电行业的需求将更加多元化,平价大基地项目、分散式风电项目以及部分特高压配套项目将成为陆上风电增长点。(2)海上风电的新增吊装容量虽然短期内会有所回落,但中长期预计仍将持续增速发展,逐步向风机大型化和深远海发展。(3)我国风电市场前期大量装机逐步出保(风电机组质保期一般是3-5年),进而促进风电后市场服务需求快速增长。(4)2025年以后,我国陆上风电市场将预计进入换机潮初期,新老机组更新换代催生全新市场需求。

五、陆上风机竞争激烈,公司综合毛利率有所下滑

2018-2020年,公司陆上风电机组产品销售收入占比分别为13.24%、23.96%和54.66%,从2018年度、2019年度和2020年度看,呈现出上升趋势,但公司陆上风机的毛利率远低于海上风电机组产品,一定程度上导致公司综合毛利率整体呈现出下降趋势。2018-2020年,公司综合毛利率分别为22.34%、20.17%和13.62%。2018年至2019年毛利率水平略有小幅度波动,主要原因为公司的核心业务销售风机及相关配件备件业务在2018-2020年受行业竞争和自身产品结构变化等因素影响,毛利率略有小幅波动。2020年度,公司综合毛利率下降至13.62%,主要由于公司在2020年陆上风机的收入占比有所提升,因行业竞争较为激烈等原因,公司陆上风机的毛利率水平相比海上风机较低,因此导致公司的核心业务销售风机及相关配件备件业务毛利率在2020年有所下滑,为14.26%。

图表8:2018-2020年电气风电风机销售及公司综合毛利率变化情况

资料来源:公司公告、韦伯咨询整理

2018-2020年,因新产品推向市场而战略性采取竞争性价格策略以及风电行业市场竞争加剧等因素影响,公司签署的部分合同为亏损合同。针对该部分合同,公司在合同签署当年计提预计合同亏损并反映在当年的营业成本中,在后续年度实现销售时,将此前计提的预计合同亏损对应结转,冲减营业成本。因此,公司财务账上分产品的毛利率无法真实反映报告期内各产品毛利率情况,如将预计合同亏损还原至销售产品当年体现,则近三年公司分产品类别的毛利率具体情况如下:

图表9:2018-2020年电气风电不同类型风机毛利率变化(%)

资料来源:公司公告、韦伯咨询整理

六、自主知识产权营收超50%,自研风机毛利率较低

公司风机包括自主知识产权产品、二次开发产品、技术许可产品。2018-2020年,公司来自“技术许可产品”和“二次开发产品”的收入较高,合计占主营业务收入的比例分别为78.88%、69.53%和39.89%;自主知识产权产品收入占主营业务比例不断提高,2018年、2019年分别为19.72%、24.06%,2020年迅速提高至54.51%。

图表10:2018-2020年电气风电不同技术来源产品营收占比变化(%)

资料来源:公司公告、韦伯咨询整理

总体而言,因陆上产品处于更新换代周期及陆上风机行业竞争加剧等原因,公司自主研发类风机的毛利率相对较低。2018-2020年,公司自主知识产权类产品综合毛利率分别为6.93%、-0.43%和7.22%,其中2019年的综合毛利率为负,主要因2.0/2.1MW型号风机毛利率为负所致。2020年自主研发类产品的毛利率为7.22%,相比2019年有所回升。

图表11:2018-2020年电气风电不同技术来源产品毛利率(%)

资料来源:公司公告、韦伯咨询整理

公司二次开发类风机和技术许可类风机的毛利率在近三年总体上维持在较高水平。2020年,公司二次开发和技术许可类产品的毛利率相比2019年有所下滑主要是因市场竞争加剧等因素,二次开发类和技术许可类的海上4.X系列和6.X系列风机的售价有所下降,毛利率有所下滑所致。

七、风电新增装机逐渐增长,市场份额稳中有升

根据中国可再生能源学会风能专业委员会(CWEA)发布的数据:2019年,电气风电新增装机容量125.7万千瓦,市场份额为4.7%,排名全国第六位;2018年、2017年市场份额分别为5.4%、5.7%,排名全国第五位、第六位。截至2019年底,电气风电累计装机容量1257万千瓦,占比5.3%,排名第七。

图表12:2017-2020年电气风电新增装机容量市场份额变化(%)

资料来源:CWEA、韦伯咨询整理

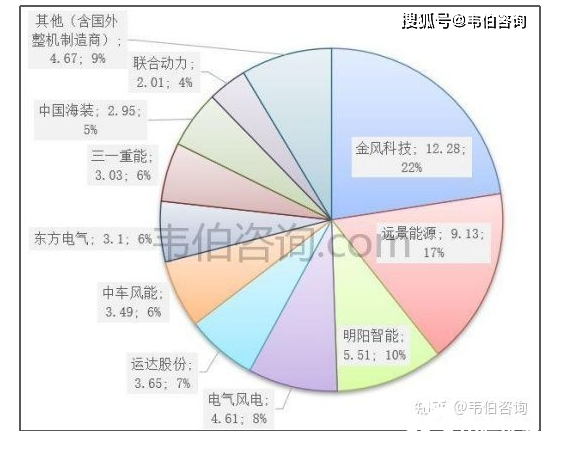

2020年,中国风电装机创新高,全国(除港、澳、台地区外)新增装机20401台,容量5443万千瓦,同比增长105.1%;累计装机超15万台,容量超2.9亿千瓦,同比增长23%。2020年,中国风电市场有新增装机的整机制造企业共有20家,新增装机容量5443万千瓦,其中电气风电新增装机装机4.61GW,位列第四位,市场份额为8%。

图表13:2020年中国风电整机制造企业新增装机容量及市场份额(GW,%)

资料来源:CWEA、韦伯咨询整理

根据彭博新能源财经(BNEF)数据:2020年全球风电整机商榜单中,公司新增装机容量全球排名第七,海上第二。2020年新增吊装容量中国风电制整机制造商第一名为金风科技,吊装容量为12.33GW,市场份额为21%;电气风电(5.07GW)凭借海上风电优势升至第四位,市场份额为9%。

图表14:2020年中国风电整机制造商新增吊装容量及市场份额(GW,%)

资料来源:BNEF、韦伯咨询整理

正在加载...

正在加载...