你看这个面它又长又宽,就像这个碗它又大又圆。现在不光是碗越来越大,风电领域的某个零部件同样如此。

随着长度102米,风轮直径210米的叶片在江苏盐城基地顺利下线,世界上最长的10兆瓦风电叶片由此诞生,也是我国首款百米级叶片。这在风电领域引起的轰动,不亚于男子马拉松选手突破人类极限,跑进2小时。

受益与全球绿色低碳转型的背景,近些年风电作为可再生能源的一颗重要棋子,发展状况备受瞩目。经过了近20年的发展,产业链的部分环节已趋于成熟稳定。但你永远不要低估一颗总冠军的心。作为风电零部件中技术迭代最快的一环,各个玩家也都在尽心竭力、精益求精。

毕竟,每一次技术迭代都是一个巨大的机会,下一回,你是否抓得住呢?

一.风电叶片是如何走到今天的?

在86版西游记播出的那一年,我国第一座风电场马兰风力发电厂在山东荣成并网发电,是我国风电历史上的重要里程碑。那之后,风电行业开始了自己的漫漫征途。2005年前,风电相对于八九十年代高速发展的房地产、火电等行业,真的是穷矮挫,不受资本和政策的支持。叶片市场基本被起步较早的国外企业垄断,国内参与者仅有一些国有研究院和小工厂,比如,上海玻璃钢研究院。

图片来源:上海玻璃钢研究院发展回顾王强华

行业早期发展除了需要行业玩家摸着石头过河,离不开庙堂这只有形的手。2005年,《可再生能源法》等一系列鼓励政策颁布,为风电行业开了通行证。玩家们一窝蜂的涌入,有钱的出钱,有力的出力,都想做第一个吃螃蟹的人。2010年底,全国风力发电机装机容量已超过4473万千瓦,期间年复合增长率达惊人的105%,井喷式增长。在庞大的需求催化下,2006年-2010年间,我国的风电叶片需求大约为7000片,中国企业攻克了许多关键技术,风力发电机叶片技术的国产化水平迅速提高,谁也不想被卡了脖子。

顺便提一句,现在的叶片行业绝对大哥——中材科技(002080)就是在2007年这样的背景下成立的。

早起的鸟儿有虫吃,但是早起的鸟儿如果太多,都卷了起来,那就总有吃不到虫的。

经过六年的高速发展,风电行业无论是整机还是叶片都出现了供大于求的局面。而风电稳定性差、并网难、本地消纳水平低等问题也开始显现,导致全国弃风限电问题严重。2011年,我国风电限电量首次超过100亿千瓦时,弃风率达到16.23%,2012年更是达到史上最高17.12%,100度电里有17度都是被白白浪费。

每一个行业在发生格局重塑的时候,秩序和野蛮往往都是同时进行的。

眼看野蛮要占据上风时,庙堂的大砍刀落下,风电投资监测预警机制启动,弃风率高的省份领红牌,给新增装机降温去火。同时网风电标杆电价下调,也在一定程度上打击了投资商们的热情,热钱开始回归理性。

2016年后,行业开始进入基本健康发展的拐点。在下游良好发展的背景下,风电叶片行业开始积极进行供应产能的自我调节,产能水平保持稳健上涨。行业逐步进入成熟期后,也到了兼并重组和落后产能出清的时刻,叶片厂家数量由行业高峰期的近100家收缩到10多家,行业集中度不断提高,竞争逐渐变得白热化。玩家主要分为四类:

1.拥有上游原材料供应的国有企业,如中材科技、中复联众等,这类企业以做原材料起家,后期逐渐进军风电叶片行业;

2.风电整机商为配套其风电整机业务成立的叶片企业,如明阳叶片、三一叶片等;

3.九鼎新材、红叶风电等民营企业;

4. GE、维斯塔斯等海外叶片巨头。

以中材科技为例,公司2018年的总产能为8.4兆瓦(4000套),与2016年保持在同一水平。近两年,凭借着自身产品实力和行业强装潮影响,叶片销量有了大幅增长,马太效应开始凸显,市占率在30%左右,已连续10年保持全国第一,属于为数不多既吃饱又吃好的鸟儿。

图片来源:中材科技年度报告

二.向前看,钱途光明

风电叶片作为风电整机最昂贵也是最重要的零部件,受到资本的高度重视。展开叶片自身的价值链,上游主要由原材料和辅助材料构成,约80%的成本都来自原材料。下游出口单一,是叶片整机不可获取的一部分。

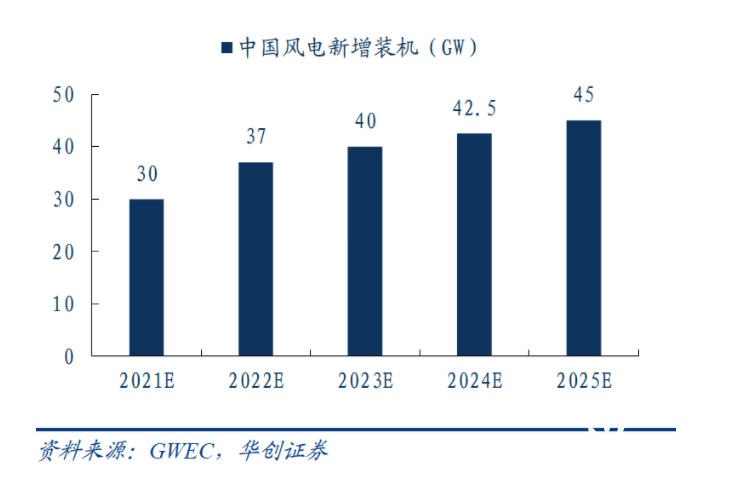

先看下游,风电新增装机量由于补贴政策的原因,在2015年和2020年分别达到了两次高峰,在2020年陆上风电补贴政策退出后,风电行业进入了全新的平价上网发展阶段。补贴时代画上句号,庙堂双碳袭来,重要领导提出在沙漠戈壁等地区加快大型风电项目建设。自此,叶片行业有望开启良性竞争之路,成熟期的降本增效势在必行。据GWEC预测,未来五年风电装机量将从30GW增加至45GW。

您如果不信风电行业的未来,我们就拿数字说话。行业内的人都知道,项目招标量是下一年新增风电设备的先验指标。今年上半年新增招标量31.5GW,同比增长168%。所以,风电需求有较强支撑,2022年装机规模有望进一步增长。

这样看来,新增装机量的增长将带动叶片需求量大幅增长。

三.向后看,材料为王

而叶片本身的尺寸和材料是行业玩家形成竞争优势,建立“护城河”的关键。

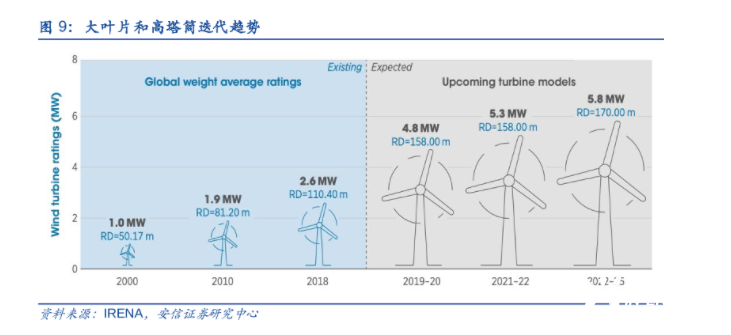

叶片尺寸直接会影响发电机组对风能的捕捉。随着风力发电对低风速风资源区开发的重视程度增加,风电叶片的尺寸展现出明显的大型化趋势,以提升发电效率。过去十年中,风电叶片长度的增加幅度则达到70%以上,风力发电机机型的额定功率增加了50%至100%。前文提到的102长度的叶片也算是叶片大型化的路上重要里程碑。

上游的叶片增强材料是制约叶片成本的关键因素。在风力发电机兴起100多年的历史里,叶片材料经历了木制叶片、布蒙皮叶片、铝合金叶片等。随着近10年叶片的高速发展,复合材料才站上舞台的中央。目前叶片中的增强材料部分,主要使用的玻璃纤维或碳纤维。传统的叶片以玻璃纤维作为增强材料,但在叶片大型化的趋势下,叶片尺寸与叶片重量之间的矛盾日益凸显。这时,碳纤维复合材料为进一步降低叶片重量、延长叶片寿命提供了新的解决方案。

据维斯塔斯公司的产品报道,加入了碳纤维结构件的44米长叶片达到了仅使用传统材料生产的39米长叶片的重量水平。碳纤维成了叶片轻量化的好帮手。据全球碳纤维复合材料市场报告测算,2020年全球风电领域碳纤维需求将达到3.13万吨,随着全球对清洁能源的需求增长,到2025年风电碳纤维需求量将达到9.73万吨,增长率达到210.8%。

但我们也需要清醒认识到,我们的碳纤维发展目前属于被卡脖子的领域,自给率仍不足40%,而且我国叶片生产商对碳纤维的应用程度是落后于国际风电巨头的。可以预见,实现国产替代仍有很长的路要走。上个月,中国建材第一个年产万吨级碳纤维生产基地投产,为我们缩小与海外巨头的差距开了一个好头。

烤包子大胆预测,谁能更好地掌握碳纤维在叶片上的应用,谁就能在下一个五年率先起飞。到了那一天,希望不会再有外国人敲我们的竹杠,卡我们的脖子。

四.小结

最后来个总结,纵观风电叶片发展的历史,经历了:摸索-爆发式增长—政策下场调控—技术更替—高质量发展一系列阶段。在发展的过程中,行业格局逐渐清晰,行业龙头已经显现,马太效应明显。

站在此刻这个时间节点,展望未来,风电行业预计仍将保持有序增长,叶片玩家会因此受益。同时也要认识到,叶片技术作为技术迭代最快的风电零部件,碳纤维或许成为叶片材料的主流,登上历史的舞台,新变革带来新机会,给存量玩家们敲响了警钟,会不会有搅局者篡位成功,我们拭目以待。毕竟,顺境时居安思危,逆境时临危不惧。

看好风电叶片,就是看好能源自主的未来。