切换行业

切换行业

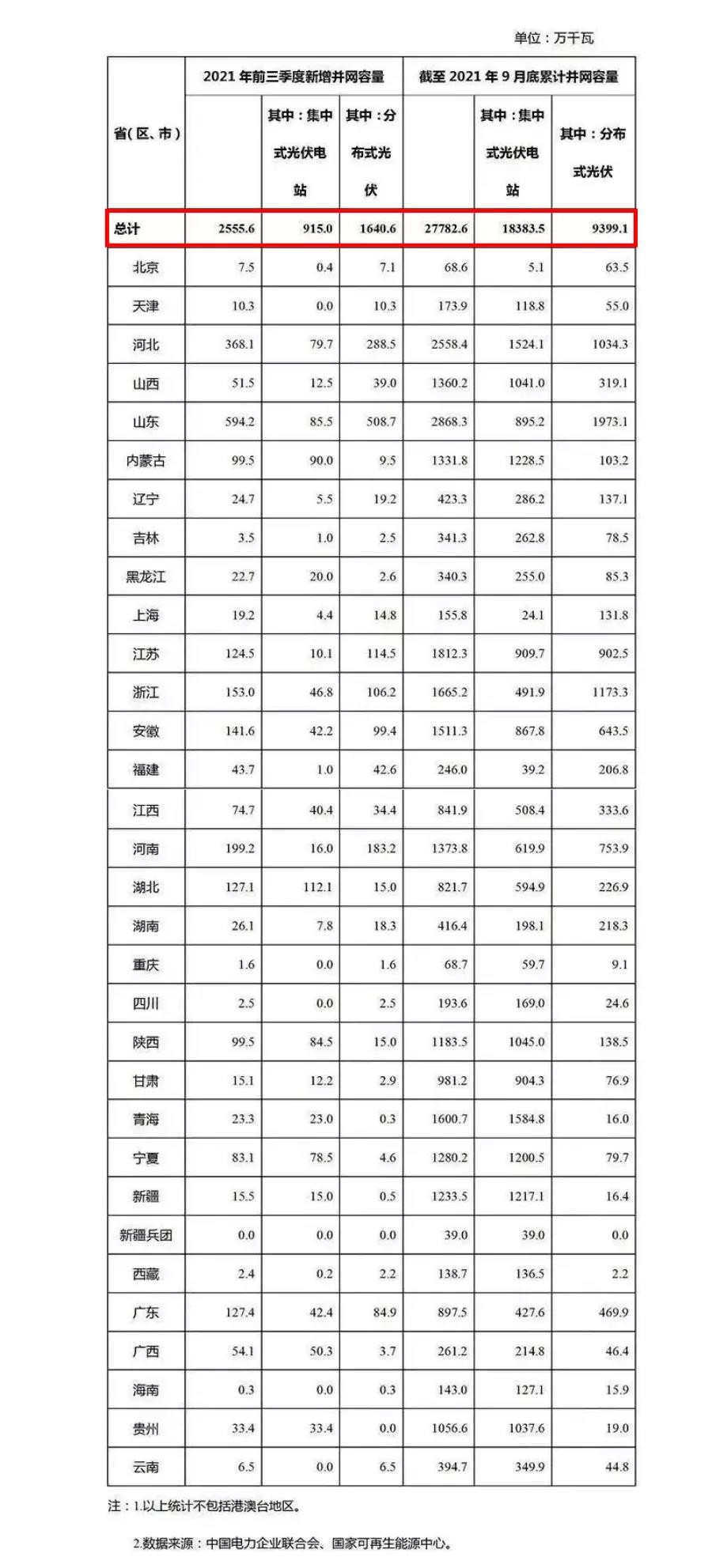

10月25日,国家能源局公布了2021年前三季度全国光伏发电建设运行情况,新增装机共计25.56GW,其中集中式光伏电站9.15GW、分布式光伏电站16.406GW,分布式占比达64.2%。

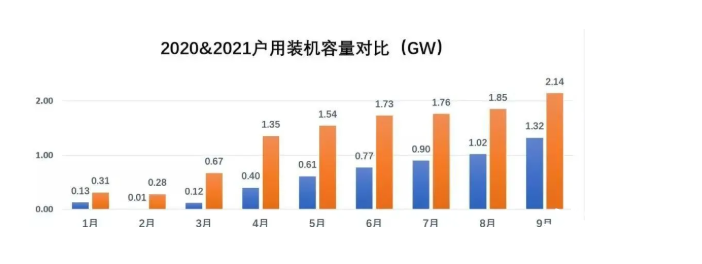

在“整县推进”政策的引导下,分布式光伏尤其是户用光伏继续保持快速发展,有力支撑了前三季度的装机规模。

截至2021年9月底,全国累计户用光伏项目装机容量达11.68GW,同比增长超121%,已超过2020年全年规模,户用光伏的需求持续高速增长中。

此前,业内普遍预测国内全年光伏装机量在55-75GW之间。其中,最保守的预计是中国光伏行业协会名誉理事长王勃华,在研讨会上曾表示,我国2021年新增规模在55-65GW,“十四五”我国年均光伏新增规模70-90GW。

截止目前,离最低预测还差30GW(55GW-25GW)。照此推断,四季度很可能将承担前三季度新增装机量的总和。

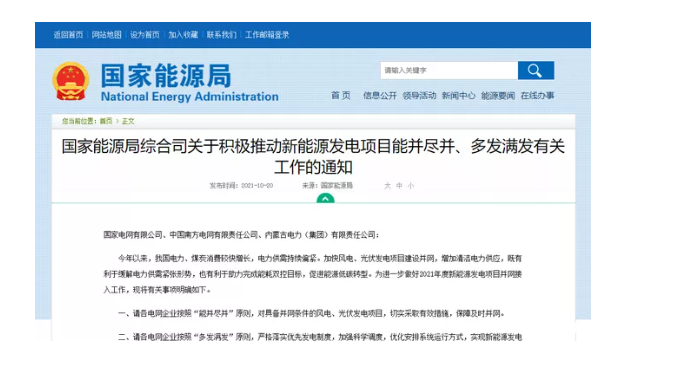

国家能源局保驾护航

10月19日,国家能源局综合司下发《关于积极推动新能源发电项目能并尽并、多发满发有关工作的通知》,通知指出:在电力供需持续偏紧的情况下,加快光优发电项目建设并网。

文件要求各电网企业:

1)对“2021年度新能源发电项目” 并网接入工作,按照“能并尽并”原则,对具备并网条件的风电、光伏发电项目,切实釆取有效措施,保障及时并网;

2)按照“多发满发”原则,严格落实优先发电制度,实现新能源发电项目多发满发,进一步提高电力供应能力。

3)加快风电、光伏发电项目配套接网工程建设,与新能源发电项目建设做好充分街接,保障同步投运。

四季度抢装潮大有可为

其实,从去年的装机情况来看,四季度大有可为。2021年1月20日,国家能源局公布2020年全国电源新增装机容量为190.87GW,其中,光伏发电48.2GW。

要知道,2020年前三季度光伏新增装机容量为18.7GW,这意味着单四季度光伏装机容量就高达29.5GW,远远超过前三季度的总和,“抢装潮”态势汹涌。

按此类推,2021年四季度抢装要超过前三季度总和25.56GW,全年装机量才有可能超过此前55GW的业内最低预测。

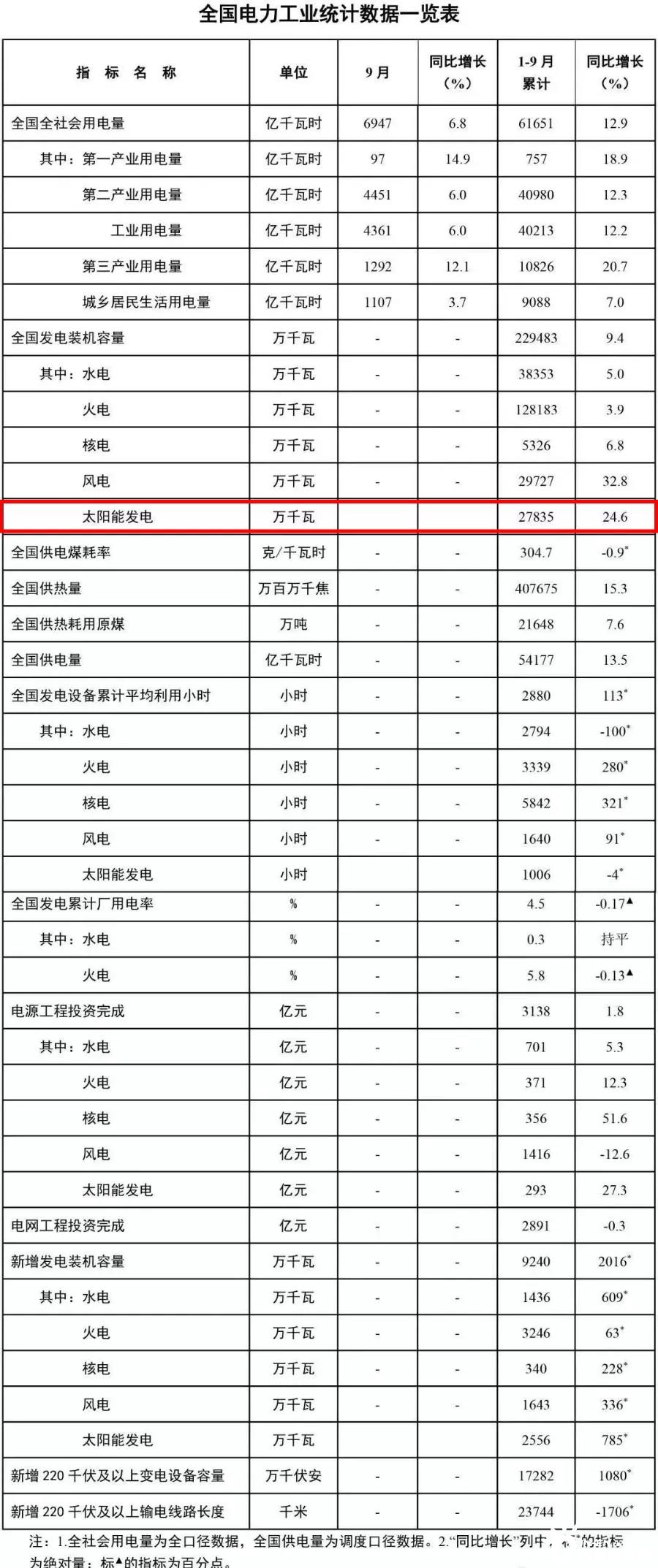

为什么说四季度还会出现光伏“抢装潮”,这与国家层面对于新能源战略的表态进一步明确,增强了行业发展信心有关。从近日国家能源局公布的1-9月全国电力工业统计数据可以看到,其中,光伏发电装机容量约2.8亿千瓦,同比增长24.6%。

光伏、风电的增速远超水电和火电,可见,大踏步发展光伏等新能源的基本策略不会变,这也是未来要实现碳达峰和碳中和的必然路径。

从光伏产业链环节来看,硅料自年初开始快速暴涨,加上与下游扩产速度不匹配,出现了短时间内供应不足的现象,硅片价格也随之上涨。

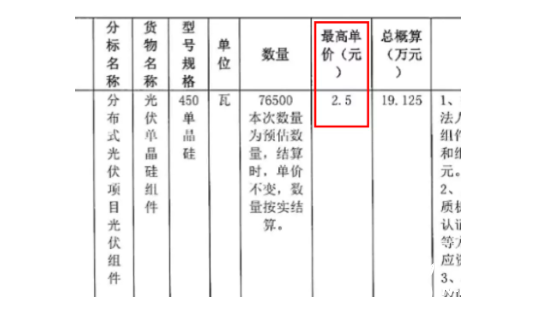

从近期中标单价来看,组件价格也随着硅料涨势而上调,10月更是突破新高,相关招标项目中2元/W+的报价屡见不鲜。

在面临产业链涨价、限电、减产等情况下,很多已签订的组件订单将陷入严重亏损,不得不降低产能开工率,预计当前产能的达产率将不超过70%,产能短缺将造成市场装机目标短时间内难以满足。在此情况下,四季度究竟能否达到原先业内对2021全年的光伏新增预期仍未可知。

正在加载...

正在加载...