切换行业

切换行业

毋庸置疑,风光等可再生能源发电是实现碳中和的主要手段。至于碳中和,这是未来几十年国家以及全球发展的主旋律。未来几十年,生产、生活等诸多方面都会彻底发生变化。作为投资者,不可不察。

根据GEIDCO预测,2060年中国实现碳中和时,风电装机占比将达31.2%。未来风光发电装机将成为电源装机增量主体,根据预测,2025-2030年新增电力需求全部由新能源满足,2060年中国达到碳中和时风光装机占比近80%,发电量超过70%,风电将成为电力供应的支柱。

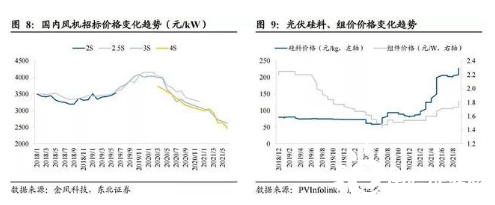

一直以来,限制新能源发展的主要问题就是成本,风电的成本下降速度非常快。

根据IRENA的统计,2010~2020年全球陆上风电LCOE从0.089 USD/kWh下降至0.039 USD/kWh ,海上风电LCOE从0.162 USD/kWh下降至0.084 USD/kWh ,降幅分别达到56%和48%;太阳能光伏和CSP的LCOE虽然降幅明显,但2020年仍然高达0.057 USD/kWh和0.108 USD/kWh ,投资成本显著高于风能;此外,地热能和水电的LCOE均出现上涨,2020年分别达到0.071 USD/kWh和0.044 USD/kWh ;生物能源的LCOE则维持在0.076 USD/kWh ; 风电内部来看,陆上风电LCOE一直较海上风电LCOE低,降幅较为平稳;海上风电近5年由于技术快速发展,近期降幅更明显。

以上内容大家读到了什么?简要说主要有三点

1、风电发展前景非常好。

2、影响可再生能源发展的主要是成本,而风电成本持续下降。

3、风电投资成本之所以下降是因为风电招标价格持续走低,竞争激烈。

总体来看,风电之所以发展迅速,主要是因为成本持续下降。成本之所以下降,是因为风电产业链特别是风机价格持续下降。如果一个行业前景好,但是竞争激烈,我相信也不会给投资者带来超额收益,我也是没有兴趣的,但是初步看了下,风电行业里面还是有一些比较吸引人的细分赛道。

利润率是判断一个细分行业竞争激烈程度的指标,用利润率作为先行或者排除指标去筛选风电赛道可以事半功倍,如果能找到毛利率净利率很高且稳定,或者毛利率净利率比较高且在持续提升,那么一定是这家公司有独特竞争优势且别人无法模仿或者说这个细分赛道具有较好的竞争格局。为此我整理了一个表,如下:

这个表告诉我们,同样是在风电产业链,大家差别非常大。有的公司能稳定赚取高毛利高净利,有的公司利润率本来就不高结果还因为竞争激烈使利润率进一步下降。

这张表也很清晰地展示了入我法眼值得进一步研究的公司:黄色底的代表利润率较高且保持稳定,蓝色底的代表利润率水平一般但是在持续提升,黄色底且粗体的代表利润率较高且持续提升,这类我是最喜欢的,它们分别是:发电运营的中闽能源、主轴的金雷股份、做运维的次新股容知日新、做塔筒升降系列的次新股中际联合、轴承的新强联、铸件的日月股份、法兰的恒润股份。当然,值得看一看的还有蓝色底的第二梯队,当然,再加上风机整机的金风科技和明阳智能,之所以要看下这两家利润率较低的是因为它们是平台型企业,研究风机自然是绕不过去,就算不投应该也会有相当有价值的信息。

这篇文章昨晚已经写好了,今天看盘面风电继续强势,出现普涨局面,但涨幅对比看,还真是我标出来的第一梯队涨幅大,好几个涨停了。看来市场有些时候还是很有效的。

正在加载...

正在加载...