我国新能源发展现状

截至2021年一季度,全国风电装机容量289吉瓦,同比增长34.9%;太阳能发电装机容量258吉瓦,同比增长24.0%。一季度全国风电发电量172.7太瓦时,同比增长50.3%;光伏发电量68.8太瓦时,同比增长30.3%;全国风电、光伏发电量合计占全社会用电量的比重达12.6%(见表)。

风电、光伏发电装机容量在2021年一季度保持稳定增长,且发电量呈现跨越式增长,同比增幅均远高于2020年。除装机增长外,电量增速主要来源于发电设备平均利用小时数的提升:2021年一季度风电平均利用小时数619小时,同比提高69小时,增幅13%;光伏发电平均利用小时数300小时,同比提高10小时,增幅3%。

近十五年新能源电站交易历程

彭博新能源财经统计数据显示,2006年至2021年一季度,我国披露的新能源电站资产交易总规模达到45.8GW,交易笔数共计837笔。其中,光伏电站资产交易28.8GW,交易笔数669笔;陆上风电资产交易16.2GW,交易笔数166笔;海上风电资产交易803MW,交易笔数2笔(见图1)。

从历史交易趋势来看,2014年起,我国新能源电站交易市场进入活跃期,光伏电站交易在2015年大幅增长,并在2016年达到交易规模及笔数的历史高点,单年交易规模近5吉瓦;风电交易时间早于光伏,在2014年达峰,交易规模超过4吉瓦。2014年可以看作我国新能源电站交易的一个转折点,从2015年开始,光伏资产交易大幅增长,一举超过风电,并持续至今成为新能源电站交易中最活跃的资产类型。

交易趋势的变化与国家可再生能源补贴的申报紧密相关。2015年是可再生能源电价附加补助资金目录制度开始后,第一年无新目录下发的年份,也是第一次为资产持有者敲响了补贴拖欠的警钟,推高了光伏资产交易规模。次年第六批目录下发,刺激了有资产积累但不愿承担未来补贴不确定性的出售方积极开展交易。第六批目录下发后,2017年新目录停发一年,交易规模有所下滑。2018年第七批目录公布以及2018~2019年第八批目录呼声高涨,资产交易规模也应声增加。

电站交易各维度分析

交易规模及笔数

聚焦2020~2021年一季度电站交易情况:累计成交的5562兆瓦资产中,风电资产占1769兆瓦,主要是神华出售给EDF的单笔超过500兆瓦的两个海上风电项目,也从某种角度体现出外资对我国新能源电站市场的浓厚兴趣。与风电完全不同的,光伏的3793兆瓦资产交易中,民企/上市民企的绝对占比延续了过去十年的趋势。随着平价时代的到来,新能源项目收益率下降,民企优化资产配置的要求和补贴拖欠带来的现金流不稳定等因素,仍是民企出售在手光伏资产的主要原因。

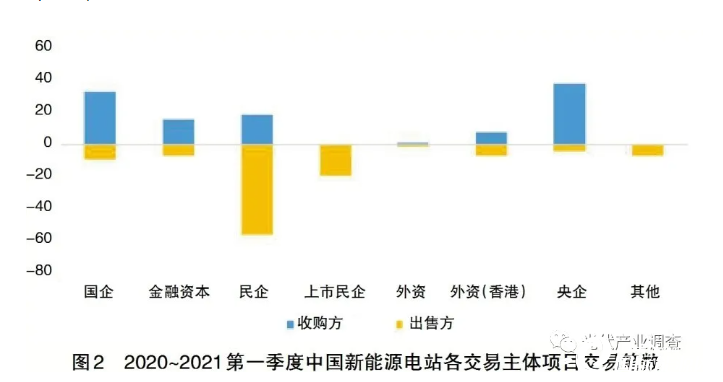

从电站交易的买入卖出量看,2020~2021年第一季度我国新能源电站交易共计110笔,其中有70笔交易的买卖双方至少有一方是民企,即一半以上新能源电站交易都有民企参与的身影(见图2)。

从出售方看项目交易笔数,民企交易频繁,其作为新能源电站的开发主力,持有规模大,也是其交易活跃的主要原因。央企和国企买入的操作也相对比较频繁,对应了其具有可观的新能源电站交易规模。在“有买有卖”的新能源交易市场,只有上市民企这个主体保持着“只出不进”。

交易流向

从数据来看,我国新能源电站资产交易的卖方以民企/上市民企为主,买方则以央企、国企为主。形成这一交易流向的主要原因有:第一,民企融资成本较高,补贴拖欠致使电站面临盈利能力下降,造成企业运营困难,抛售电站资产成为不得已的选择;第二,央企、国企承受补贴拖欠能力较强,在碳中和的时代背景及清洁发展和社会责任的大环境下,进入新能源电站资产扩张阶段,对电站的收购需求以及其主营业务的稳定收益都是收购行为的有力支撑。

聚焦2020~2021第一季度我国新能源电站交易,从风电项目来看,来自民企、上市民企、央企和国企卖方的项目,主要流向央企、国企和外资的买方,其中买方和卖方的交易规模占比相对均衡;从整体交易规模更大的光伏项目来看,来自最大卖方——民企/上市民企的项目主要流向央企、国企,并占据了买方主导地位。同时在交易规模流向中,金融资本、外资等也贡献了少量卖方规模,但在光伏项目的买方流向上,其他几类参与方的收购规模差异不大。

单就光伏电站交易情况来看,民企决策灵活且具有更强的项目开发和资源获取能力,但并不倾向于长期持有电站,因此成为交易的最大卖方。央企作为光伏电站的主力收购方,在收购项目来源方面相对更加多元,项目来自民企、上市民企及金融资本等;相比较下国企收购的光伏电站项目来源单一,主要来自于民企/上市民企。

交易方式

我国新能源电站交易方式可分为单个项目交易和批量交易。截至2021年一季度,共有31笔风电(含海风)批量交易,涉及项目125个,总规模9013兆瓦;共有19笔光伏批量交易,涉及项目76个,总规模超过3518兆瓦。

一次涉及多个电站的交易模式是我国新能源资产交易的常有方式,是买卖双方的诉求。对优质资产和次优质资产的打包出售,是出售方进行资产处置和优化的手段。同时,一次收购较大规模的单体电站或打包资产,也是买方扩充市场容量的需求。

交易主体

为便于分析,本文将交易主体分为央企、国企、上市民企、民企、外资、外资(香港)、金融资本几类。

(1)出售方

风电资产卖方中民企/上市民企占据半壁江山,但央企仍是2020年风电市场最大出售方;光伏卖方中民企/上市民企占比71%,成为绝对主力。其次是外资/外资(香港),占比9%;金融资本占比7%。

(2)收购方

从电站的收购方来看,风电项目收购方集中在央企和国企,2020年至今有少量外资参与收购。光伏电站收购方中虽然以央企和国企为主,但民企、金融资本和外资也有涉及,收购主体更加多元化,也体现出光伏资产更加灵活的交易属性和市场的偏好。

值得注意的是,民企的光伏电站出售过程中,有相当数量的规模仍流向了民企。其主要的收购方为浙江正泰新能源开发有限公司(以下简称“正泰”),正泰在2020年收购了6个新疆光伏电站,涉及项目规模140兆瓦,交易总价约1.81亿元。而2021年4月,正泰又公告了拟以2.48亿元收购亿利洁能股份有限公司持有的鄂尔多斯市正利新能源发电有限公司(以下简称“正利新能源”)49%股权,收购后正泰持有正利新能源100%股权,收购涉及光伏装机规模110兆瓦。

交易价格

有价格披露的2013~2020年的163笔光伏资产交易,总规模6108兆瓦,总成交额475亿人民币(6884million),折算单瓦成交价约7.77元/瓦。因不同标的电站交易年限不同,同时电站交易价格也受资源、电价、运行年限等影响,无法直接进行比较(见图3)。

但从历史年份来看(2021年因仅有一季度,样本数据存在误差,暂未纳入),交易价格逐步下降的趋势是普遍存在的。从2013年的13.19元/瓦到2020年的4.07元/瓦,光伏电站单瓦成交价降幅69%;与之相对应的,光伏电站造价成本也从2013年的9元/瓦到2020年的3.99元/瓦,降幅达56%。可以看出,交易价格的下降与光伏电站造价的快速下降直接相关,但也与早期电站资源更优、价值更高有关。

风电项目因受披露限制,暂不进行价格分析。

股权交易比例

在有股权交易比例统计的904笔交易记录中,100%股权交割的有716笔,占比达到79.2%;股权交易比例超过50%(含)的有129笔,占比14.3%;参股类交易占比较低(见图4)。

从风电项目来看,180笔有股权比例记录的交易中,全资交易110笔,控股交易35笔;光伏的709笔记录中,全资交易595笔,控股交易93笔。可见我国新能源电站资产交易以国企、央企对电站进行全资或控股式收购为主。

从风电项目来看,180笔有股权比例记录的交易中,全资交易110笔,控股交易35笔;光伏的709笔记录中,全资交易595笔,控股交易93笔。可见我国新能源电站资产交易以国企、央企对电站进行全资或控股式收购为主。