切换行业

切换行业

限电、缺煤成为当下的热点话题。最近的商品期货市场上,动力煤主力期货合约连续大涨,一度突破1600元/吨,连续刷新历史新高。

煤价,实在是太贵了!

过去几年,由于环保等因素的影响,不少煤炭产能被关闭,导致了现在的缺煤。

目前,北方取暖期临近,对煤炭的需求量只增不减,释放煤炭先进产能、保证取暖用电成为当下的紧迫任务。

中美加快可再生能源发展

解决缺电的问题,让煤炭增产是中短期的措施,加大光伏、风电这些可再生能源的装机量则是中长期以来一直要做的事。

在全球都非常重视可再生能源利用的当下,世界经济总量前两名的国家——美国和中国几乎在同一时间推出了关于可再生能源的新举措。

近期,美国能源部宣布了一项新的全国社区太阳能伙伴关系目标,计划社区太阳能系统在2025年为500万个家庭供电。换句话说,美国打算在2025年底比2020年底增加730%的社区太阳能发电量。

中国方面,近期提出了要在沙漠、戈壁、荒漠地区加快建设大型风电光伏基地项目。第一期装机容量1亿千瓦的项目正在组织动工。

此外,近期一个与能源有关的会议,还提出提高清洁能源比重。

冬季是河流枯水期,煤炭产能也不可能一步到位式的大幅增加,为了多举措增加发电量,风电和光伏的建设正在不断提速。

低迷行情下,风电、光伏再度走强

最近一段时间的A股,受量化交易等因素影响,很多个股连续杀跌,股市情绪不断降低。

10月14日,上证指数微跌,但个股的情绪已经大幅好转,全天涨幅10%及以上的个股达到近100只,跌停个股数量(含ST)仅有13只。

从板块概念上来看,提振了整个股市情绪的,正是光伏、风电类股票。

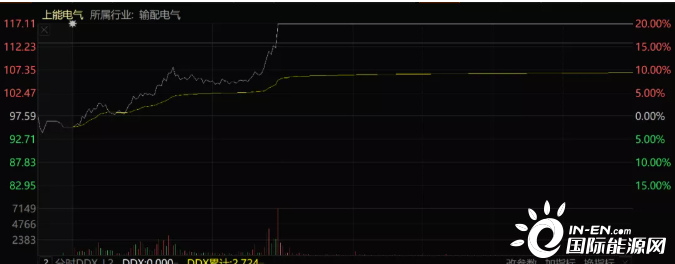

细分来看,光伏逆变器概念的上能电气(300827.SZ)实现20cm涨停,科士达、科华数据、禾望电气涨停。

电源设备概念的晶盛机电大涨12%,奥特维、金辰股份、明阳智能、科达利涨停。

其他比较有辨识度的相关股票,如迈为股份、锦浪科技、新雷能、天顺风能,涨幅都在5%以上,逆变器核心大票阳光电源盘中也一度上涨近6%。

大型风电和光伏基地的建设,对资本市场而言是弱势环境下的“强心剂”,其建设规模的大小、建设时间的长短,投资金额的多少,将直接决定相关上市公司能拿到多少“蛋糕”。

国家规划中的风电光伏大基地项目,预计整体总量为400GW,从时间上看,预计有一半的规模将在“十四五”内建成。

“十四五”的时间是2021-2025年,再加上要实现“2030年碳达峰”的高标准目标,可以预见,未来的两三年,将是光电和光伏投资建设的高峰期。

具体分布上,有机构预计风电光伏各占一半,另外有少量的光热项目。

成本不断降低,投资机遇有哪些?

与火力发电相比,风光大基地主要建在沙漠戈壁上,土地成本几乎为零。多年之前光伏发电成本居高不下,严重依赖补贴备受争议,但随着技术的进步,目前光伏发电成本已经大幅降低,基本实现了平价上网。

如果说在人口稠密地区建设光伏基地面临着光污染的问题,那么在荒无人烟的戈壁沙漠建立光伏基地则不存在这种问题,是完完全全的零污染、零排放。

在输电线路上,风光基地将一部分围绕特高压线路送电,为的是更好的提升已有特高压线路的利用率,另一部分则采用新建特高压线路的方式。

早在2020年下半年,光伏就成为股市的一大热点,一年之后的现在,光伏的热度依然不减,根本原因就是光伏的资本支出和产业链规模在不断扩大。

光伏已经能平价上网,那么风电呢?

风电分为海风和陆风,陆风的成本最低,为0.25元/KWh,与不断上涨的煤炭价格,发一度电就亏一毛钱的火力发电相比,陆上风电的优势已经凸显。

国际可再生能源署公布的数据显示,海上风电、陆上风电、光伏在 2010-2020年这十年内发电成本分别下降 48%、56%、85%。

到2020年底,海上风电、陆上风电、光伏的度电成本分别为0.54元/KWh、0.25 元/KWh、0.37元/KWh。

这三者中,陆风的成本最低,所以国家把风光大基地建在沙漠戈壁而不是海上,是有成本因素在的。

什么叫需求?在经济学理论中,既有购买能力又有购买意愿才能形成需求,两者缺一不可。

十年前,光伏的发电成本远高于火电,导致行业内大量企业没有市场竞争力,以补贴为生,无法形成产业发展的内在驱动力。

但现在,光伏风电成本在降低,火电成本在上升,一升一降之间,各路资金投资光伏风电的能力和意愿也就都有了,于是有了真正的市场化需求。

随着大环境的变化,“自主可控”“不被卡脖子”成为国内各大产业发展的重要目标,十几年前,中国的光伏产业无论是关键原材料、设备、还是市场,大多数都在海外,被国外“卡脖子”。

但到了现在,中国光伏产业已经做到了全球前列,硅料硅片、电池组件、关键设备和产能规模、技术水平、成本控制都基本上处于全球第一的水平。

而美国因为失去了光伏产业链的优势,所以不断在光伏上向中国发难,但是这根本不起作用。美国能在芯片这种优势项目上对中国“卡脖子”,但是光伏行业美国根本做不到。

因为之前文章写光伏较多,所以光伏具体的投资机会本文就不再细说,本文就具体来说下风电。

风电机组是风力发电的最主要成本,占到风电建设成本的60%。叶片、齿轮箱、发电机又是风电整机中成本最高的零部件,因此相关上市公司是主流投资方向,其他属于边角料。

在行业发展趋势上,从降低成本、提高发电量的角度来看,大功率、高塔筒、长叶片是风电明显的发展趋势,不妨持续关注相关公司,谁能在这三方面取得突破,谁就更具备投资价值。

结束语

长期来看,由于具备稳定性的优势,煤电作为国内发电主力的地位依然无法动摇,但光伏和风电的增速是明显加快的,在越来越看重业绩增速的股市,笔者认为风电和光伏类公司的前景显然比传统煤电企业要好。

(长期坚持原创不容易,希望大家在阅读后顺便点在看,以示鼓励!以上是笔者个人观点,仅供参考,投资风险自担。)

正在加载...

正在加载...