切换行业

切换行业

一直对风电很感兴趣,但之前对风电的认识一直停留在感性层面,只知道这个行业未来会保持较快增长,还有就是和光伏一样都是清洁能源。此外,对风电行业认识就不多了。

今年来风电主机招标价格由4000元/kw下滑到2000元/kw,阳明智能的净利润第三季度环比第二季度居然没有出现下降,这让我下定决心想要好好研究一番了。

数据来源主要是:国家统计局、国家能源局和中国电力企业联合会协会公布的数据,相关非公开数据参考的是北极星电力网。

风电行业参与主体主要是运营商,承建商,供应商。运营商和供应商的增长潜力和研究价值是很大的。

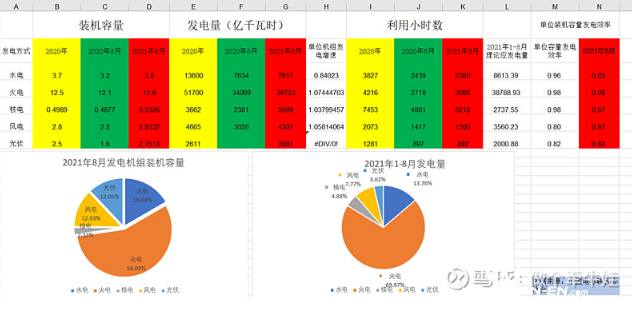

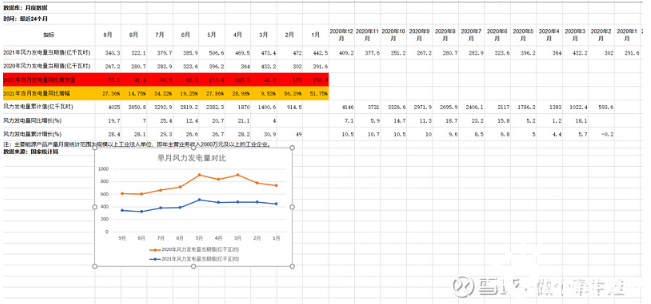

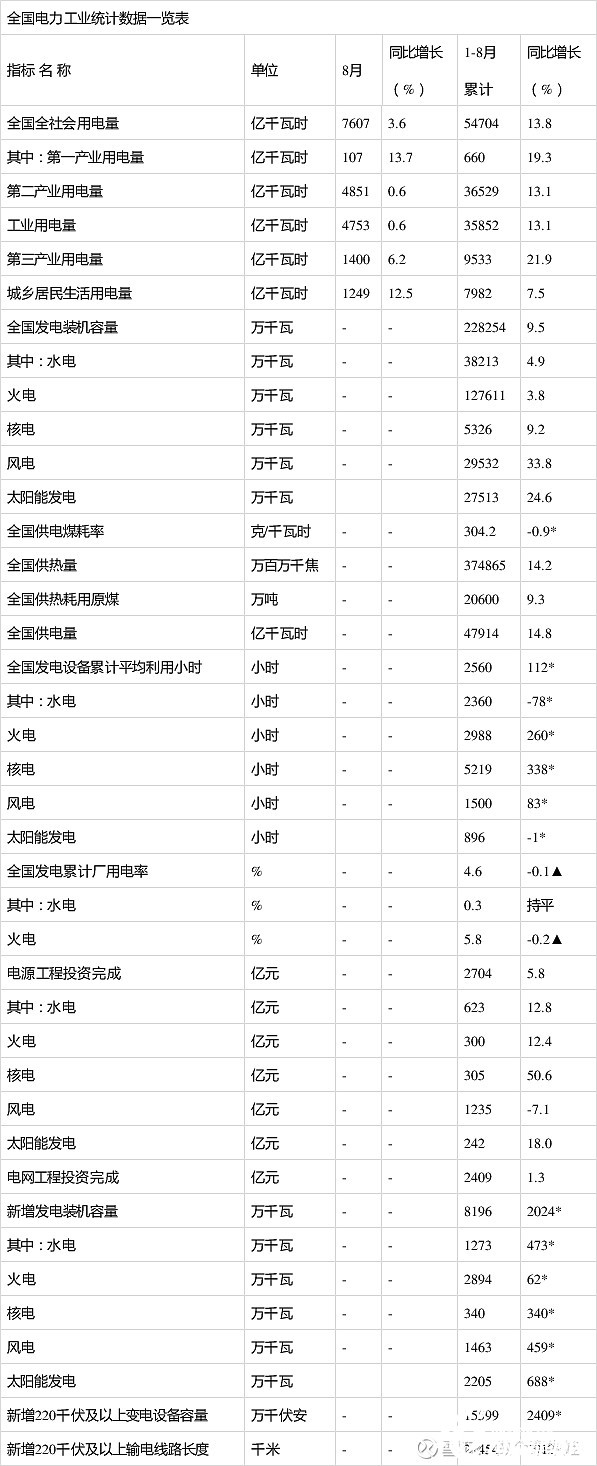

今年9月开始的限电生产,以及东北三省的断电,很多人归结于风电出现问题了。查阅数据并不是如此,首先来看一组数据

风电并网机组在比去年增加了27%的情况下,多发电1273度,增幅达到了42%。每单位装机容量发电量从1376度/千瓦增加到了1536度/千瓦,效率提高了11.6%。很多人看到网上的新闻说欧洲缺电是因为风电出力下降,就说国内也是风电的原因,其实背锅最大的应该是水电,在机组增加了18%的情况下,发电量还比去年少了17亿度。当然,因为需求暴增,其实是发电的增量跟不上需求的增量,可以看到发电比较灵活的火电,利用小时数明显大幅增加,可还是填不满下游工业用电的缺口。

再看国家统计局的数据,也是显示风电发电量大幅增加,发电量增幅也有36.9%,超过风电新增装机量增幅的。

本来还想看一下光伏的情况,但是因为光伏的数据有点问题,这里就不列示了。国家统计局披露的光伏发电量只有协会数据的一半,应该是只统计了集中式光伏的数据,而没有分布式光伏数据的。而协会的每月电力运行情况并不披露光伏发电量,只有年度报告里才有,这应该也是因为分布式光伏的数据较难统计的原因吧。可能只有国家能源局和两大电网才有相关数据,但是在这几个部门的网站未找到数据,只能放弃。

终上,风电并不背今年缺电的锅。

在电源工程投资额中,风电占比是最多的,接近总投资额的一半。风电主要的开支是风电机组,塔筒,电缆。按理说风电的投资额这么大,风电设备的板块市值应该大于光伏的,可惜不是这样,相差甚远,这其中原因应该是方方面面的,就不去深究了,相信市场。有点不理解电源工程投资额这个数据怎么来的,隆基股份一年的营收都超过这个数字了,虽然隆基有一半以上的产品出口,但这隆基在国内的营收也是2020年这个数字的一半左右了,就很离谱啊。

说说风电机组,2020年风电机组新增装机容量是7167万千瓦,也就是71.67GW;以现在最低的价格2200元/kw来计算,光机组就要1576亿。

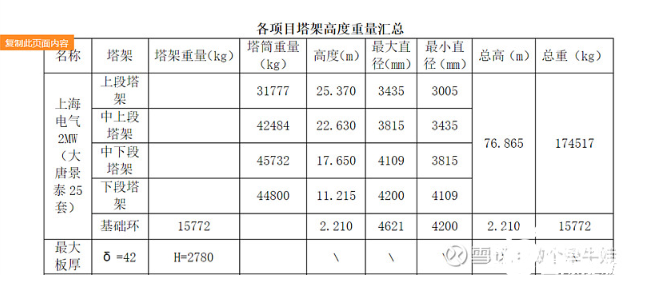

再看塔筒,这是网上找到的一些参数,2MW的风机塔筒是190吨左右,3MW的风机,塔筒是330吨左右,就算每1KW的塔筒重量是100kg吧;海风塔筒是10MW的524吨,明显是大的单位重量更低。两者相比,取塔筒重量是524*1000kg/10*1000kw=52.4kg/kw,因为越是大风机,单位发电容量的塔筒重量就越轻,就取平均70kg/kw吧,总共需要的塔筒是71670000*70kg=500万吨。根据天顺风能的半年报,一吨塔筒的价格是8000元左右,500万*8000=400亿,也就是塔筒的市场规模是400亿以上。

(接着看看叶片,天顺风能半年报显示销售叶片及模具397套,销售收入是6.93亿元,折算一下,每套叶片价格是175万元左右。假设风电机组全部是4MW的,则7167万千瓦的容量需要17920台机组,17920*175万=314亿元。

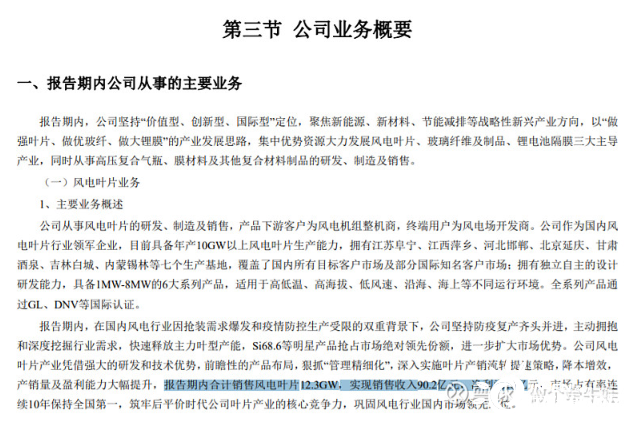

中材科技2020年报显示风电叶片12.3GW,收入90.2亿元,71.67GW/12.3GW*90.2=525亿元。和用天顺风能的数据估算相差有点大,可能是397套里模具更便宜一点,也可能是叶片都是针对4MW以下的品种。风电叶片是销售给风电主机厂的,所以本节只针对专门研究风电叶片的才有意义)

总之,风电设备的金额是非常大的。整个市场容量非常大,不用担心。其次是行业发展的问题。风电目前的完全成本已经是4.5-6.5元/W了,正在逐年下降,完全是有利可图的!

正在加载...

正在加载...