切换行业

切换行业

近日,“风电伙伴行动·零碳城市富美乡村”活动(以下简称风电伙伴行动)在北京举行,该计划由118个城市与600家风电企业共同发起。

风电伙伴行动计划提出,力争2021年年底前启动首批10个县市总规划容量500万千瓦示范项目。

“十四五”期间,在全国100个县,优选5000个村,安装1万台风机,总装机规模达到5000万千瓦,为5000个村集体带来稳定持久收益,惠及农村人口300万以上。

根据计划,“十四五”期间,在推进在开发建设广东、浙江、江苏等地海上风电的同时,着力推动山东北部、闽南外海、广西北部湾以及海南省的海上风电规划建设。

至2025年,力争将陆上风电高、中、低风速地区的度电成本分别降至0.1元、0.2元和0.3元,近海和深远海风电度电成本分別降至0.4元和0.5元,海上风电逐步实现平价将推动沿海地区的清洁能源转型。

我们认为风电伙伴行动的落地,将加快风电行业全面平价上网的进程,而这一定程度上会倒逼产业链降本,从而激发行业活力。国内新增装机风电装机容量将保持快速增长,行业有望维持高景气度。

落实到投资端,从产业链利润分布来看,下游风电运营商的投资机会值得关注;从风电行业发展趋势上看,国内独立第三方生产叶片的龙头企业更加具备竞争力,未来或更加受益。

我国风电产业发展的6大阶段

1986年,我国首座示范性电厂——马兰风力发电厂在山东荣成并网发电,标志着我国并网风电产业拉开帷幕。总的来看,我国风电行业发展大致经历了早期示范、产业化探索、快速成长、高速发展、调整、稳步增长等6个阶段。

早期示范阶段(1986年-1993年):主要利用国外捐赠及贷款,建设小型示范风电场。政府的扶持主要在资金方面。如支持风电场建设及风电机组研制。

产业化探索阶段(1994年-2003年):首次建立强制性收购、还本付息电价和成本分摊制度,由于投资者利益得到保证,促使贷款建设风电场开始发展。

快速成长阶段(2004年-2007年):主要通过实施风电特许权招标来确定风电场投资商、开发商和上网电价,通过施行《可再生能源法》及其细则,建立了稳定的费用分摊制度,迅速提高了风电开发规模和本土设备制造能力。

高速发展阶段(2008年-2010年):我国风电相关政策及法律法规进一步完善,风电整机制造能力大大提升。启动建设海上风电示范项目,累计装机超过美国,跃居世界第一。但也造成了电网建设滞后、国产风电机组质量难以保证、风电设备产能严重过剩。

调整阶段(2011年-2013年):风电并网难和消纳难等问题日渐突出,弃风现象严重,加上许多企业亏损和风电设备质量问题,许多企业甚至国庆退出风电产业,行业调整洗牌。

稳步增长阶段(2014年-至今):洗牌过后,我国风电产业基本遏制了过热,发展模式基本实现了从重规模、重速度、重装机到重效益、重质量、重电量的转变,风电产业进入稳步增长阶段。

风电平价时代到来 助推行业快速发展

风电产业链由三部分组成:上游原材料及零部件制造、中游风机总装、下游风电场投资运营。原材料包括钢铁、夹层系统、玻璃纤维和碳纤维等。零部件包括叶片、齿轮、发电机、铸件、变流器、轴承、主轴、电缆等。

一般来说,某些重要的零部件的生产专业性较强,具备技术壁垒,通常由风电制造企业向零部件企业定制采购。一方面,由于风机后期不可能频繁维护的特性,这样就导致了一旦零部件进入厂家的供应链,就相当于形成了长期稳定的供应关系,新进入者没有积累的话很难轻易进入大厂的供应链。

而中游的主机厂生产的风电机组,其下游主要由几个国有风电运营商采购,因此不具备太强的议价能力。

从整个产业链的利润分配来看,由高到低依次是下游投资运营商>上游零部件制造商>中游整机厂商,毛利率大致为分别为50%、30%和20%左右。

图1:风电行业产业链图谱

随着技术的发展,目前全球陆上风电度电成本为0.25元/度,低于传统的化石能源(0.32元/度)和光伏(0.37元/度)的度电成本,成为最便宜的能源。叠加能耗双控政策实施后绿电还能有一定的溢价,风电赚钱效应也开始好转。

从风电产业发展的影响政策来看,风电上网电价是过去影响风电装机需求的最重要因素。目前陆上风电已经实现平价上网,根据规划海上风电在未来3-5年也可实现平价上网。这一定程度上也会倒逼产业链降本,从而激发行业活力。

2021年1-8月,全国风电新增并网装机14.63GW,同比增长45.72%,累计装机容量从2020年底的282GW提升至296GW。

图2:我国累计新增风电装机量

8月份,风电新增装机容量为206万千瓦,同比增长39.19%,环比增长19.08%,风电新增装机容量保持较快增长。

根据国家能源局,预计到2025年,我国可再生能源发电装机占总发电装机的50%左右,可再生能源年发电量将占全社会用电量增量的50%以上。随着可再生新能源的持续快速发展,中国风电市场未来将占据全球更大的市场份额。另外,随着沿海各省海上风电项目持续快速推进开发建设,国内风电行业未来将有巨大发展空间。

大功率 高塔筒 长叶片将成为风电行业发展趋势

从风电行业未来发展趋势上看,风电大型化能够显著减低静态投资额和度电成本,从而提升风电项目的经济性,刺激风电装机需求。因此,大功率、高塔筒、长叶片将成为未来风电行业的发展趋势。

举个例子,因为过去风电机组功率普遍较小,一般国内都在使用2MW、1.5MW或者更小的0.8MW。我们按照0.8 MW测算,如果需要建设一个100MW的电站,则需要125台机组。而目前,国内陆上单机容量最大的发电机组为8MW,同样建设一个100MW的电站,则仅仅只需要13台机组。

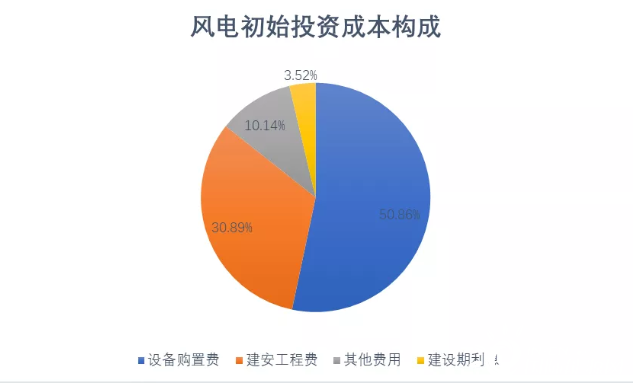

从投资成本上看,设备购置费、和建安工程费用占了绝大部分,而在装机台数减少的同时单机成本并没有成比例的增加。这13台机组的设备费、场地费、运维费明显要比125台少很多。因此使用大功率机组,在投资成本上便有了下降的空间。

图3:风电初始投资成本构成

那么如何提高单机的最大容量,无疑就是用更高的塔筒,更长的叶片。风机装的位置更高,使用的叶片更长,便能获得更大的风能,产生更大的功率,风电转换的效率也就更高。

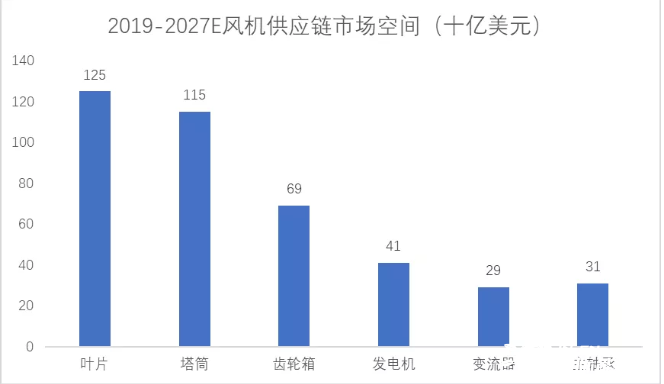

从市场空间上看,根据预测,2019-2027年,全球风机供应链潜在市场价值高达5400亿美元,其中,叶片和塔筒的市场潜力最大,分别超过1000亿美元。

图4:2019-2027E风机供应链市场空间

首先,我们先来看发电机组的关键零部件——叶片。一般来说,叶片是整机中最贵的,也是最重要的零部件,其尺寸、形状直接决定了能量的转化效率,也直接决定了机组的功率和性能,因此风电叶片在风机设计中处于较为核心的地位。

目前,叶片制造企业分为两种,独立第三方和完全自己生产(整机厂的叶片部门),而独立第三方叶片厂商为主流。目前,中国仅有10家第三方叶片企业存在,而前三家企业控制了2/3的本土市场。

这三家独立第三方叶片企业分别为中材科技、时代新材和艾郎科技。其中,中材科技在2020年有10GW产能,这大概是中国本地需求的1/3。时代新材是中国第二大的叶片供应商,2020年出货3000套叶片。艾郎科技也有3000套的叶片产能。

从毛利率上看,国内主要叶片上市公司近三年叶片毛利率呈现出不断上升趋势。其中,中材科技叶片业务毛利率均高于时代新材和艾郎科技。

图5:主要叶片上市公司叶片毛利率对比

再来看看对风机起到支持作用的零部件——塔筒。其作为风电机组和基础环间的连结构件,也是实现风电机组维护、输变电等功能所需要的重要部件。

由于风电塔筒生产工艺在产业链中相对简单,进入门槛较低,短期内我国塔筒企业短期内剧增,因此造成了行业集中度不高的格局。

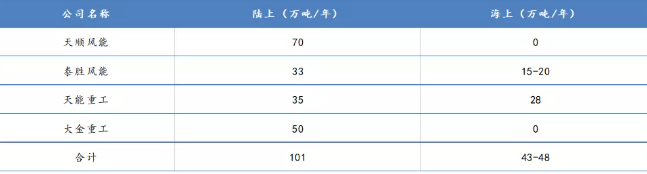

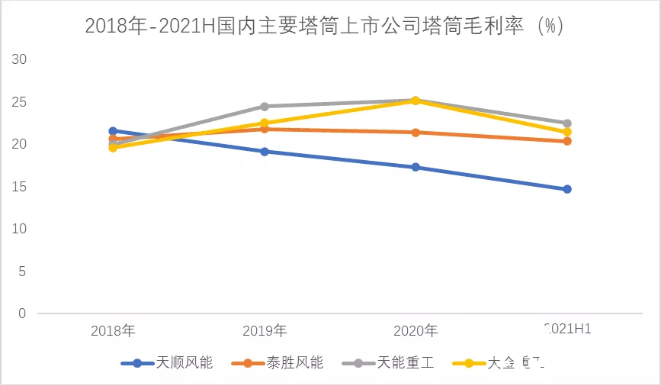

目前,国内塔筒上市公司主要有天顺风能、泰胜风能、天能重工和大金重工。其中,天顺风能营收多年位于行业第一,2020年实现营收50.53亿元,市场占有率达10%;2020年产量达62万吨,目前产能70万吨。但值得注意的是,目前公司暂无海上风电项目。

图6:国内主要塔筒上市公司产能情况

从毛利率上看,今年上半年,国内主要塔筒上市公司塔筒毛利均呈现出下降趋势,主要是因为其原材料钢板价格不断上涨所致。利润空间的下降将进一步加速行业出清,龙头企业一方面利用规模优势与钢企达成合作减少价格波动带来的影响,另一方面有足够的话语权对下游提价,抵消原材料价格上涨的影响,市场集中度有望逐步上升。

图7:2018年-2021H国内主要塔筒上市公司塔筒毛利率

总得来说,随着风电行业全面平价上网进程的逐步加快,国内新增装机风电装机容量将保持快速增长,行业有望维持高景气度。

落实到投资端,从产业链利润分布来看,下游风电运营商的投资机会值得关注;从大功率、高塔筒、长叶片的行业发展趋势上看,国内独立第三方生产叶片的龙头企业更加具备竞争力,未来或更加受益。

正在加载...

正在加载...