切换行业

切换行业

最近,风电产业又有大动作。

10月17日,118个城市与600多家风电企业共同发起了“风电伙伴行动·零碳城市富美乡村”计划。该行动计划提出,要打造零碳电力基地,助力东北再振兴和西部大开发,缓解中东部减排压力;风电产业要通过上下游协同和技术创新,持续降低成本。

风电力争在2025年将陆上高、中、低风速地区的度电成本分别降至0.1元、0.2元和0.3元,将近海和深远海风电度电成本分别降至0.4元和0.5元,对地方经济发展形成强有力支撑。

分析人士认为,目前,中国的居民电价普遍介于0.3元与0.7元之间,且近期还存在上涨预期。若风电成本降至0.1元,风电的优势将很快凸显出来。

据国家统计局数据,1-8月,全国累计风力发电3650.8亿千瓦时,同比增长35.42%,相较于2019年同期数据增幅高达56.37%。

风电是零碳电力,是构建新型电力系统的主体能源,在实现“双碳”目标的道路上将发挥基础性支撑作用。10月12日,在《生物多样性公约》第十五次缔约方大会领导人峰会上,中国重申了双碳目标,提出将陆续发布重点领域和行业的碳达峰实施方案和支撑保障措施,大力发展可再生能源,在沙漠、戈壁、荒漠地区加快规划建设大型风电光伏基地项目。

我国风电产业正处于快速发展期,要深入理解中国风电产业,就要先了解风电在中国的基本情况。

01

全球风电发展情况

风电产业已经成为发展最快的新能源行业之一。基于可持续发展及环保的诉求,结合成本竞争力的提高,2017年全球可再生能源投资占电力行业总投资的比例超过三分之二,未来可再生能源在电力行业的份额仍将会继续上升。

2018年英国陆海风力发电已经占到其总发电量的17%,计划到2030年时其70%的电力均来自低碳能源,1/3的电力将来自海上风电。美国则提出到2030年20%电力供应将由风电提供的目标。

全球风电保持稳定发展势头。全世界风能总量约1,300亿千瓦,其中可利用的风能为200亿千瓦。目前全球风电行业分布主要在美国、欧洲以及中国等地区,2013年至2019年由3.19亿千瓦增长至6.5亿千瓦,年化增长率12.6%。

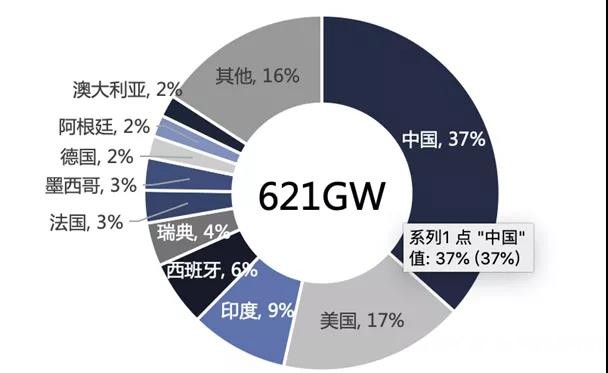

我国风电保有量全球第一。我国风电新增装机容量的持续提升使得我国在风电累计装机容量上已超越欧盟,成为全球风电累计装机容量最大的地区。根据全球风能理事会(GWEC)发布的《全球风电发展报告》,我国风电累计装机容量以230GW陆上风电和6.7GW海上风电居世界首位,占比超过35%。

全球陆上风电累计装机容量(2019)

资料来源:GWEC,公开信息,建投投资/建投华文

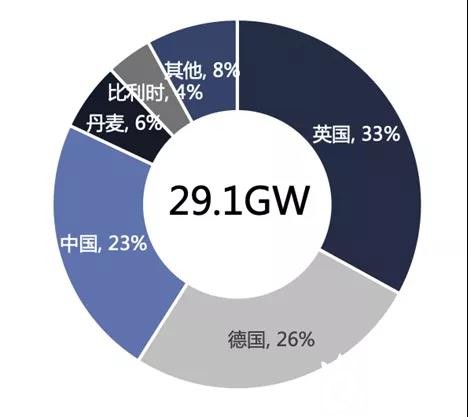

全球海上风电累计装机容量(2019)

资料来源:GWEC,公开信息,建投投资/建投华文

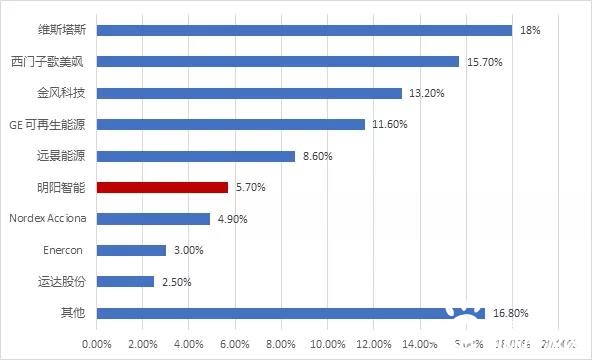

全球风机市场集中度较高,前8大供应商占据全球约83%的市场份额,其中有半数为中国企业。

2019年全球风机新增装机量市场份额

资料来源:IRENA,公开信息,建投投资/建投华文

02

中国电力结构

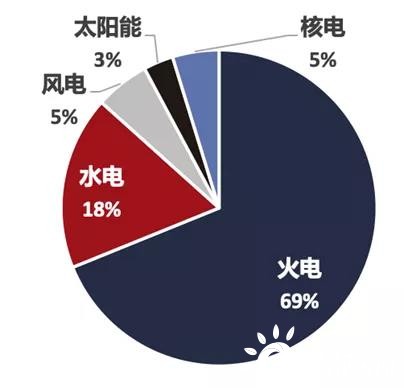

我国的电力结构中,风电发电量排名第三(5.5%)。其中,火电占主导地位,往后分别是水电、风电、核电和太阳能。另外,风电装机容量排名第三,风电装机量增速排名第二。

2019年我国发电量类型结构

资料来源:中闽能源年报,公开信息,建投投资/建投华文

非化石能源发电量规划比重接近一半。2016-2018年,全国发电装机增速增速逐年放缓,火电装机增速2016年来明显放缓,水电装机增速2014年以来呈下降趋势。

根据国家发展改革委、国家能源局公布的《能源生产和消费革命战略(2016-2030)》,到2030年非化石能源发电量占全部发电量的比重将力争达到50%。

03

中国风电的基本情况

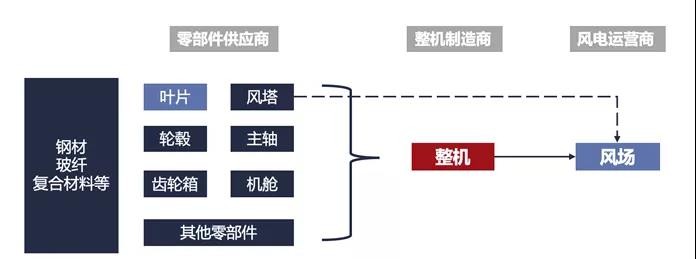

风电产业链

风电产业链由下自上依次为风电运营商、整机制造商、零部件供应商。通常运营商招标时会将整机与风塔分开招标,打包招标的情况较少。

风电产业链

资料来源:券商研报,建投投资建投华文

风机发展状况

2008年至2019年,我国风电累计总装机容量从838万千瓦增至21,005万千瓦,风电装机占全部发电装机的10.4%,累计装机容量的年复合增长率为34%。

国内风机新增组装机容量随着政策呈现波动上涨的态势。上一轮政策高点出现在2015年,新增2961万千瓦;本轮高点在2020-2021年,预计新增超过3500万千瓦。

风机是风电站建设成本中最大的成本,陆上风电的风机成本约占总成本的50-60%,海上风电由于上装更加复杂,因此风机成本约占到35-45%。

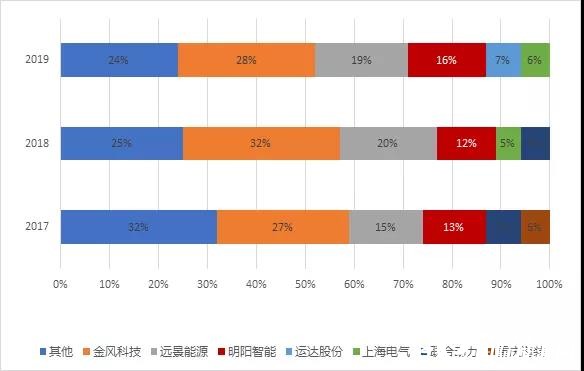

2017-2019年国内风机市场前5大供应商集中度约为70-75%,集中度逐年提升。前三大厂商地位稳固,分别为金风科技、远景能源和明阳智能。

2017-2019年中国风电新增装机容量市场结构

资料来源:IRENA,公开信息,建投投资/建投华文

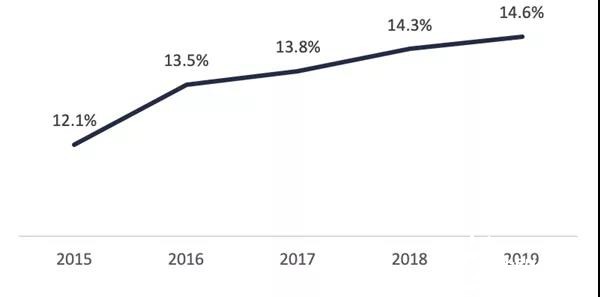

“十四五”阶段国内风电有望继续高速发展

非化石能源占比提升将成为“十四五”规划的核心指引,可再生能源配额制成为各省市发展新能源发电驱动力。根据国家发改委、国家能源局《关于实行可再生能源电力配额制的通知》,对各省级行政区域设定电力消费可再生能源比重配额及考核,并于每年3月滚动下达当年配额指标。

非化石能源占一次消费比例

资料来源:国家能源局,建投投资/建投华文

“十四五”期间,风电在用电端有望实现翻倍增长。基于国家能源局相关数据的估算,折合标准煤来测算风力、光伏发电在一次能源中的占比,考虑到水电已经开发91%,核电在日本福岛核泄漏之后中央的谨慎态度,至“十四五”末,风电在用电端占比有望实现翻倍增长。

光伏及风力发电占比及预测

资料来源:国家能源局,兴业证券经济与金融研究院,公开信息,建投投资/建投华文

04

中国风电行业发展现状

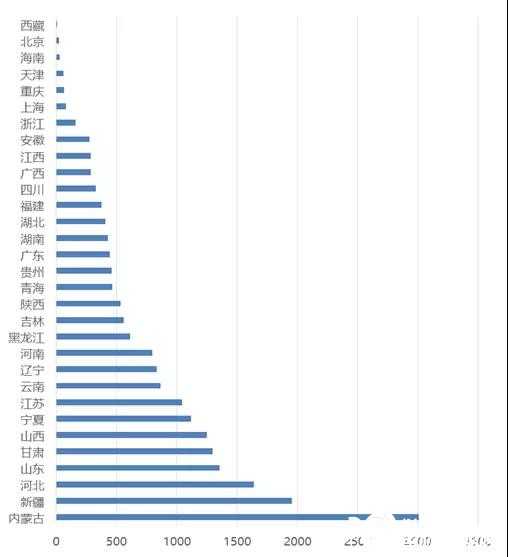

风电装机主要集中在风力资源较好的“三北”地区。截至2018年末,我国风电装机容量超过1,000万千瓦的省份共7个,其中内蒙古累计装机容量最高,达2,869万千瓦;新疆、河北、甘肃分别位列第二至第四位。

2019年底各省并网容量(万千瓦)

资料来源:国家能源局,建投投资/建投华文

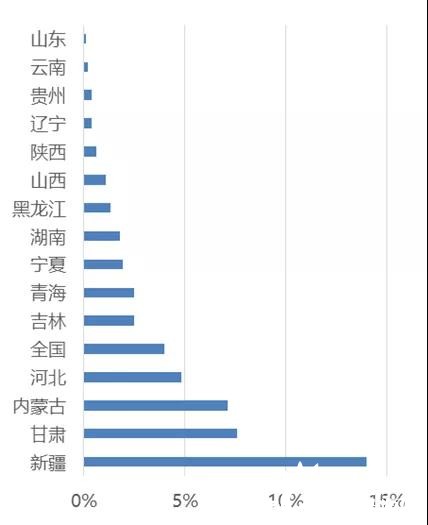

弃风情况主要在经济状况较差的北部省份。我国风电主要集中在风力资源较好的“三北”地区,但由于当地消纳能力不足、外送能力有限,导致当地弃风限电情况较为严重。

2019年全国平均弃风率约为4%,弃风率超过5%的地区是新疆(弃风率14.0%),甘肃(弃风率7.6%),内蒙古(弃风率7.1%)。三省(区)占全国弃风电量的81%,弃风电量合计136亿千瓦时。

2019年各省弃风率

资料来源:国家能源局,建投投资/建投华文

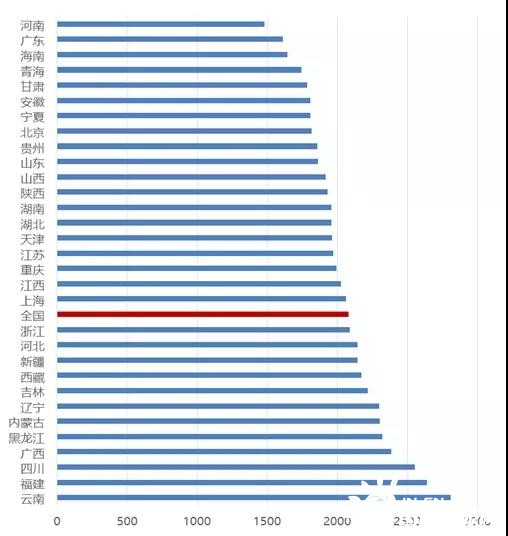

利用小时数各省差异较大。2019年,全国风电平均利用小时数2082小时,利用小时数最高和最低的省份差距将近1倍。风电平均利用小时数较高的地区是云南(2808小时)、福建(2639小时)、四川(2553小时)、广西(2385小时)和黑龙江(2323小时)。

利用小时数较低的分别是河南(1480小时)、广东(1612小时)、海南(1645小时)、青海(1743小时)和甘肃(1787小时)。

2019年各省风电利用小时数

资料来源:国家能源局,建投投资建投华文

政策推动2015年迎来抢装潮,使得十二五末期弃风率节节攀升

根据《国家发展改革委关于适当调整陆上风电标杆上网电价的通知》,对于2015年新核准的项目以及2015年1月1日前核准但于2016年1月1日以后投运的陆上风电项目,第I类、II类和III类资源区风电标杆上网电价每千瓦时降低2分钱,调整后的标杆上网电价分别为每千瓦时0.49元、0.52元、0.56元;第IV类资源区风电标杆上网电价维持现行每千瓦时0.61元不变。

风能资源取决于风能密度和可利用的风能年累积小时数,风能资源受地形的影响较大。根据我国风能密度及地形状况,我国风能资源区可分为四大类:

第I类风能资源区:内蒙古自治区除赤峰市、通辽市、兴安盟、呼伦贝尔市以外的其他地区;新疆维吾尔自治区乌鲁木齐市、伊犁哈萨克族自治州、昌吉回族自治州、克拉玛依市、石河子市;

第II类风能资源区:河北省张家口市、承德市;内蒙古自治区赤峰市、通辽市、兴安盟、呼伦贝尔市;甘肃省张掖市、嘉峪关市、酒泉市;

第III类风能资源区:吉林省白城市、松原市;黑龙江省鸡西市、双鸭山市、七台河市、绥化市、伊春市、大兴安岭地区;甘肃省除张掖市、嘉峪关市、酒泉市以外的其他地区;新疆维吾尔自治区除乌鲁木齐市、伊犁哈萨克族自治州、昌吉回族自治州、克拉玛依市、石河子市以外的其他地区;宁夏回族自治区;

第IV类风资源区:除前三类资源区以外的其他地区。

政策推动Ⅰ-Ⅲ类资源区迎来抢装潮,2015年,新疆、甘肃、宁夏、内蒙、黑龙江、吉林六省新增装机约占2015年全国新增装机的一半。由于消纳能力有限,抢装导致的供给端大幅增长推升了相关省份的弃风率,也推升了全国平均弃风率。

弃风率的攀升直接导致十三五期间政策监管趋严,推动弃风率下降

2016年7月,国家能源局发布《关于建立监测预警机制促进风电产业持续健康发展的通知》,风电投资监测预警机制正式启动。

按照该机制,风电平均利用小时数低于地区设定的最低保障性收购小时数的,风险预警结果将直接定为红色预警;发布年前一年度弃风率超20%的地区,风险预警结果将为橙色或橙色以上。

对于红色预警省份,要求不得核准建设新的风电项目,电网企业不得受理红色预警的省份风电项目的新增并网申请,派出机构不再对红色预警的省份新建风电项目发放新的发电业务许可。

预警结果为橙色,表示风电开发投资具有一定风险,国家能源局原则上在发布预警结果的当年不下达年度开发建设规模。

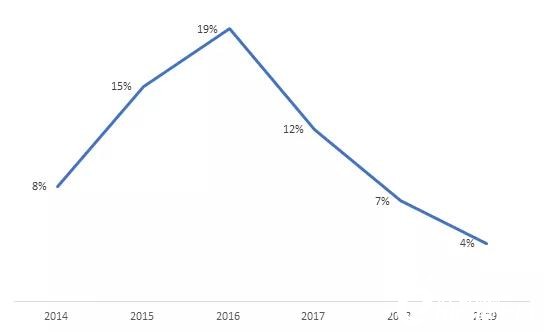

全国风电弃风率变化

资料来源:国家能源局,建投投资/建投华文

能源局公布的近年风电红色、橙色预警区域

资料来源:国家能源局,建投投资/建投华文

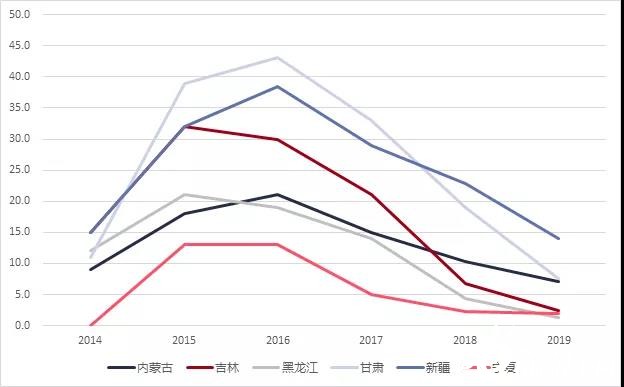

新疆、甘肃等省份弃风率有望进一步下降

2017年以来,受益于红色预警机制控制新增供给,以及外送通道建设等措施,“三北”地区弃风问题明显改善。

另外,国资委发布《中央企业煤电资源区域整合试点方案》,将甘肃、陕西、新疆、青海、宁夏列入试点区域,优化煤电产能结构,产能压降四分之一至三分之一,给新能源发电提供空间。

北方风电重点省份弃风率变化情况(%)

资料来源:国家能源局,CWEA,建投投资/建投华文

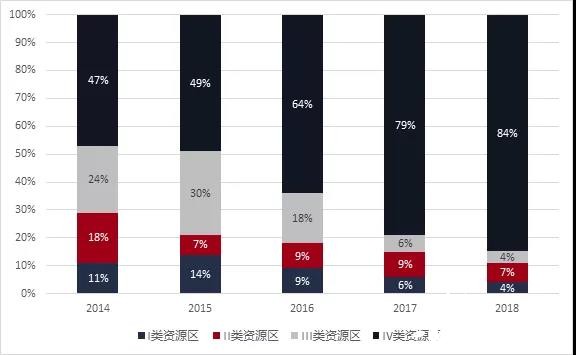

风电新增装机往IV类资源区和海上风电转移

近年国内新增风电装机已经明显向IV类资源区转移,IV类资源区2018年新增装机占比达到84%,也将成为新一轮抢装的主战场,而IV类资源区具有相对较好的消纳能力。

沿海省份对于海上风电的重视程度都比较高。海上风电的发展区域主要位于东部沿海,与用电负荷中心相匹配,东部沿海五个省份都是属于电力净输入省,存在省内建设电源的需求。

我国各类风资源区新增装机占比情况

资料来源:国家能源局,CWEA,建投投资/建投华文

正在加载...

正在加载...