切换行业

切换行业

5、海上风机

增加风机功率是降低海上风电成本的有效手段之一,在允许条件下风电开发商倾向于使用功率最大的风机。由于无须像陆上风电一样考虑叶片运输限制,海上风电一般更可能选用超大型叶片。

当前,海上风机制造商竞相开发大功率风机机型,以满足当下及未来的海上风电市场需求。西门子Gamesa、维斯塔斯和通用电气等公司均在开发12~15兆瓦的新一代风机,初步计划将在2022年~2024年投入使用。

最近,维斯塔斯宣布开发V236-15.0MW型风机,叶片长115.5米,叶轮扫风面积将达到世界最大。该机型预计2022年初步投入运行,2024年批量生产。

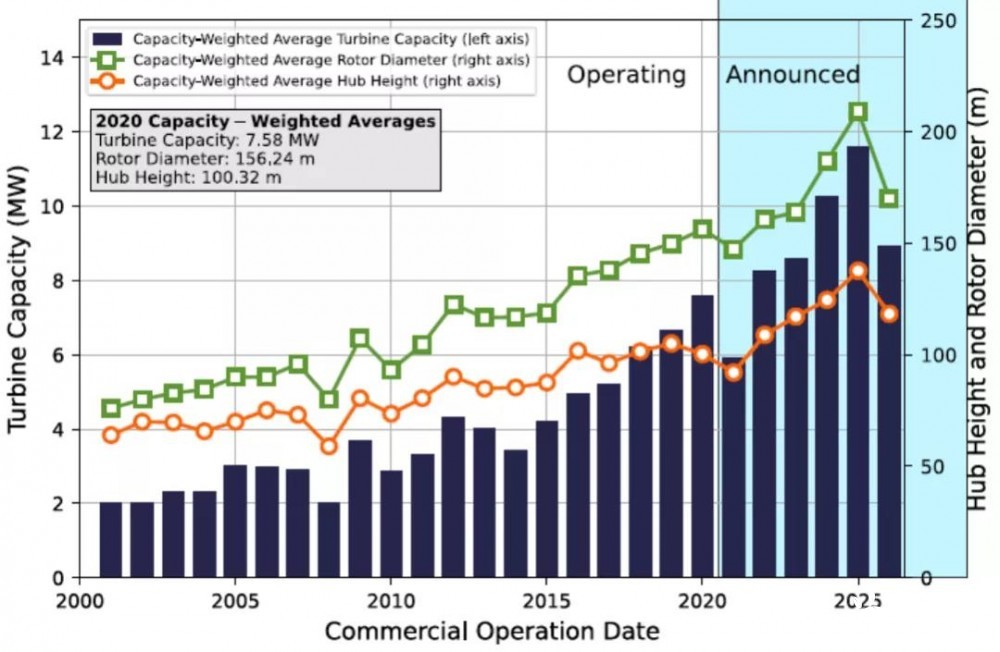

图7显示了海上风电机组大型化的历史趋势。图中显示了全球海上风力发电机容量、轮毂高度和转子直径随时间的变化规律。

图7 全球海上风机的平均容量、轮毂高度和转子直径

风机叶片大型化基于复合材料的制造、设计和创新,以及风机控制技术的进步。由于叶尖一般需与水面留有25-30米的间隙,因此,风机高度一般随风轮直径的增大而增加。此外,风机高度的增加,将引起垂直风切变的变化,利于叶轮捕风性能的提升。同时,风机高度增加引起塔筒高度增加,在经济性上两者相互抵消。

图8显示了全球风机机型首次安装年份的趋势。随着亚洲市场的发展,对全球风机增长趋势产生较大影响,如图8所示。例如,NREL数据库显示,中国4兆瓦风机项目预计将在2021年投产648兆瓦,亚洲其他5.2~5.5兆瓦风机项目预计投产610兆瓦。

图8 海上风机样机与商业海上风机增长的比较

西门子Gamesa可再生能源公司和维斯塔斯公司计划在不到2年的时间内开发14~15兆瓦的风机。此前,GE在鹿特丹的Haliade-X 12MW机型,在公告发布后不到2年实现安装。

图8显示了从机型发布到商业使用存在约6~8年的滞后。然而,在未来,该滞后时间大大缩短,在样机安装后一般将在不到4年的时间内上市。

西方风机趋势线与亚洲风机的趋势线的差异表明,亚洲大约低20%-25%。虽然西方和亚洲的趋势线都在以相当的速度增长,但亚洲风机的升级滞后于西方约4年。

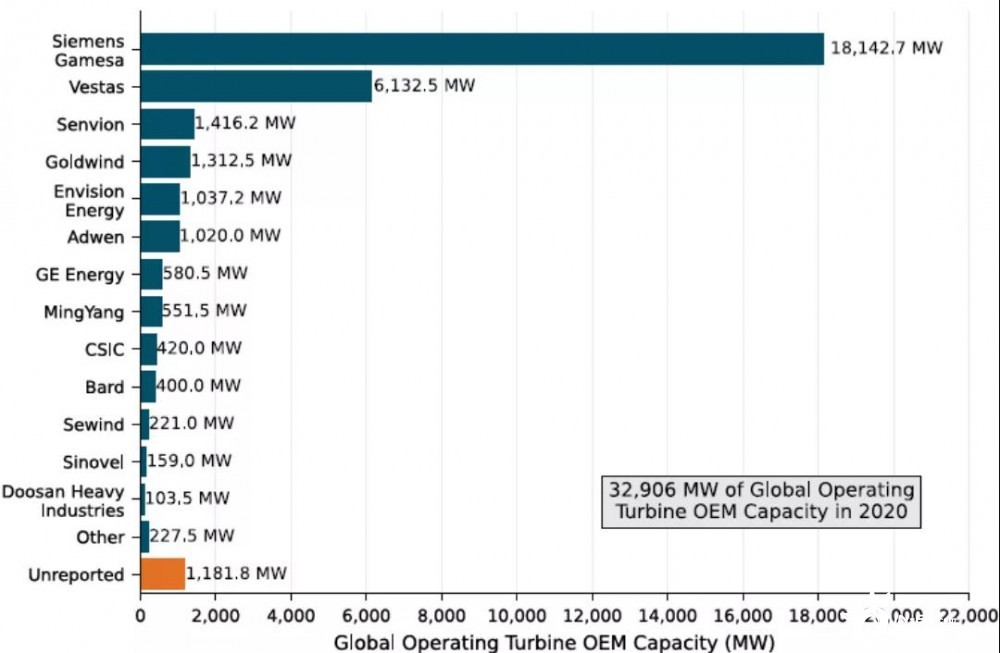

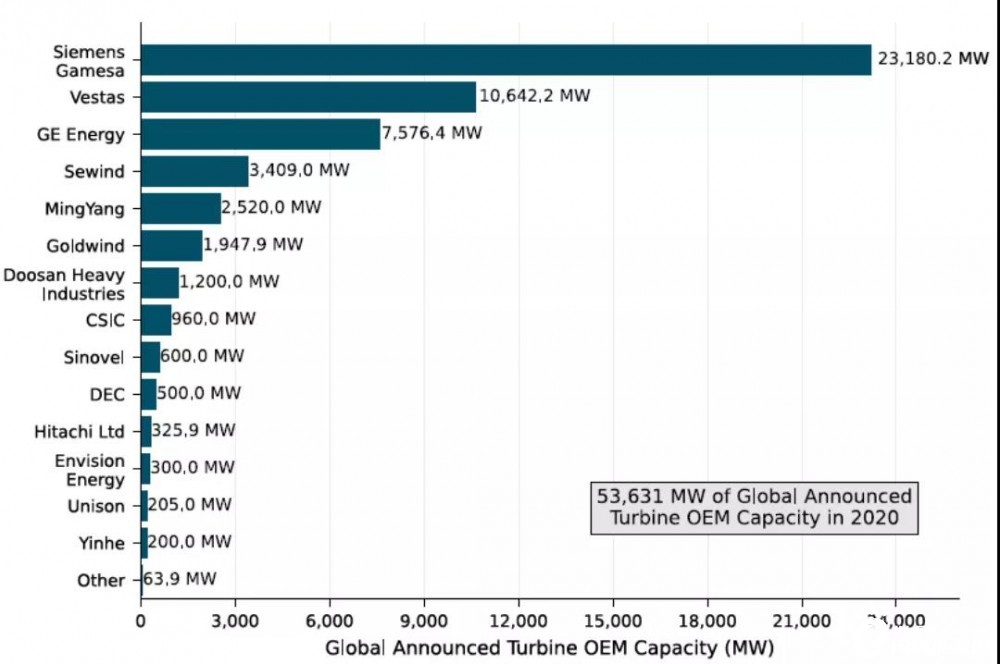

目前世界上运行的最大风机是位于鹿特丹的GE Haliade-X样机,通过增加发电机和传动系统的容量,该样机已达13兆瓦。在海上风电中,用相同的风轮来提升现有风机额定功率的做法在样机制造商中已变得越来越普遍,将使风机产生更多的能量,提升风电场经济效益。需特别关注的事,开发商需提前评估疲劳负荷对设计寿命的不利影响。图9和图10分别展示了已运营、已发布项目的风机制造市场份额。

图9 海上风机制造商在运营项目中的市场份额

图10 已发布项目的海上风机制造商市场份额

西门子Gamesa仍是海上风机的主要制造商,市场份额约为55%。同时数据显示,随着维斯塔斯、通用电气和中国风机制造商的市场份额增加,其在未来项目中的市场份额将降至43%。

就现有产能的市场份额而言,维斯塔斯是第二大风机制造商。三菱-维斯塔斯成立于2013年,旨在维斯塔斯巩固其在海上风电市场的地位。2020年10月,维斯塔斯宣布正在收购三菱重工的股份。

在2015年收购阿尔斯通之前,GE能源主要专注于陆上风电场。此后,GE进军海上风电,将原6兆瓦Haliade风机进行升级。2018年,发布12兆瓦的Haliade-X风机。根据已宣布的项目,GE预计的市场份额将增加近15倍。

在中国,从已公布的项目来看,上海电气、明阳和金风科技占据主导地位。

与固定式海上风电开发商一样,浮动海上风电开发商希望使用大型海上风机以降低成本。到目前为止,尚无风机设备制造商公布专门用于浮动式海上风机的开发计划。风机制造商很可能会等到更大、更先进的海上浮式风能项目出现后,才会考虑对浮式风能项目进行投资。

浮动海上风电项目将使用现有的固定式海上风机,并对控制系统和塔筒进行小范围的改造。例如,Equinor的Hywind Tampen项目计划在浮动基础上安装11台西门子Gamesa 8.0-167DD风机,苏格兰的Kincardine项目计划在半潜式基础上安装5台Vestas V64-9.5MW风机。

6、海上风电基础设施

海上风电场约20%的成本来自风电基础设施,包括风力发电机变压器、电缆、以及换流站等。

全球海上风电的增长正推动海底电缆需求的增长。该市场分为连接海上变电站和陆地电网的高压电缆和连接相邻风机并将电力传输到海上变电站的阵列电缆。少数几家公司主导着全球海底电缆市场,只有Nexans在美国拥有海底高压电缆制造工厂。

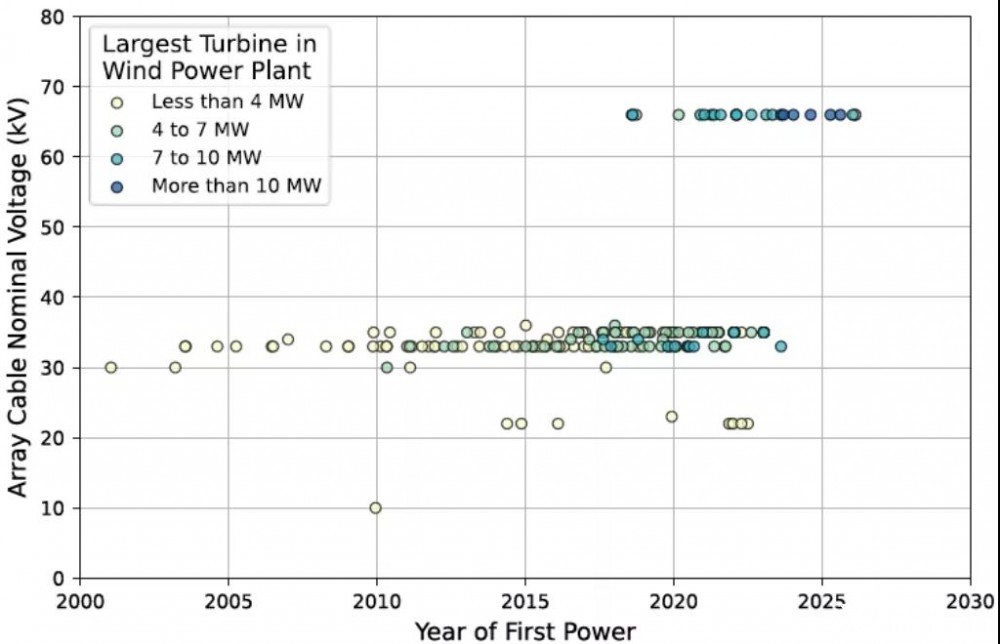

一家领先的高压电缆供应商NKT估计,到2030年,美国海底电缆的需求将达到691公里/年~1113公里/年,欧洲海底电缆的需求将达到1800公里/年~2000公里/年。此外,该行业的阵列电缆电压容量从之前的33kV上升到66kV,如图11所示。开发商可以将相同数量的风机连接到一个阵列串上,同时风机的容量也在增加,行业专家预计电缆电压升高的趋势将继续。

图11 阵列电缆配电电压与首次供电年份的关系

图12显示了海上风电场项目的高压电缆长度分布,显示欧洲具有最大的电缆长度占比。

图12 风电场数量与高压电缆长度的关系

正在加载...

正在加载...