切换行业

切换行业

企业上半年业绩报均已陆续公布。

今年上半年,风电产业链上下游哪个环节最挣钱?最近吵得沸沸扬扬的“两头围堵”到底对哪些企业产生了影响?各家企业成绩如何?

怀揣着以上问题,记者根据发电央企上市公司、整机商、零部件商,分类整理出3张图表来直观对比,并结合披露年报、证券报告和公开信息做一简单分析。欢迎读者探讨交流。

发电央企:最挣钱三峡能源

按营收从上到下排序,前三分别是华能国际、华润电力、龙源电力。

华能国际、华润电力业务以火电为主,此次记者将其列入统计表中,主要是因为其新能源业绩突出。

根据半年报披露,这两家新能源净利润占比分别达55%和84.9%。

这两家电力上市企业,在“各大火电企业持续加快新能源资产投资,叠加火电业务盈利下滑,新能源盈利贡献占比显著提升”上,具备一定代表性。

除去这两家企业,营收最多的是龙源电力。龙源电力属于风电发电为主的央企上市代表企业。

截至2021年6月30日,龙源电力控股装机容量24.907GW,其中,风电控股装机容量22.429GW,占总装机90.05%。

对于业绩增长原因,龙源电力表示,风电分部、火电分部净利润同比增长所致。

2021上半年,龙源电力完成发电量331.06亿千瓦时,其中,风电发电量274.07亿千瓦时,同比增长20.35%。

节能风电、大唐新能源也是风电发电为主的央企上市代表企业。

节能风电是此次净利同比增长最高的企业(58.09%)。

节能风电的风电场主要集中在河北张北、甘肃酒泉和新疆达坂城地区。企业所发电量主要供应华北电网、西北电网和新疆电网。

如果上述三个地区风资源条件发生变化,将可能导致节能风电风机利用小时数波动,会直接影响其利润水平。另外,上述三个地区的电网送出能力、电价政策变化和电网公司的政策执行情况等因素也会影响节能风电盈利能力。

节能风电表示,企业在加快风电场开发和建设的同时,一直在加大中东部及南方区域市场开发力度。

截止2020年6月底,大唐新能源的风电装机11.137GW,占总装机91.23%。风电发电量完成138.54亿千瓦时,同比增加30.83%。

此次营收同比增长最多的发电央企上市企业为三峡能源(39.92%)。三峡能源于6月10日敲钟上市。作为A股最大的新能源运营商,一直备受关注。

2021上半年,三峡能源风电、光伏、水电业务发电收入分别为53.69、24.39和1.10亿元,收入占比分别为68%、31%和1%。受益于高毛利的风电收入占比提升,上半年,三峡能源毛利率为64.20%,同比增长1.87%。

截止到2021年6月30日,三峡能源投产装机容量合计达到1643.7万千瓦,其中:风电941.1万千瓦(海上风电148.7万千瓦、陆上风电797.4亿千瓦),光伏发电679.8万千瓦。

三峡能源在建约294万千瓦,占全国海上风电在建规模比例约20%,行业排名第一。

截止2021年6月底,中广核新能源风电、光伏装机占比55.2%;中国电力清洁能源装机占比47.10%;上海电力清洁能源装机占比50.03%;吉电股份新能源装机占比达到65.30%。

通过对比净利率,在运营商中,上半年三峡能源也是最赚钱的(41.53%)。

整机商:最强黑马运达股份

在整机业绩中,东方电气业绩营收最大。但是与其他4家纯整机商相比,整机营收只是其营收的一部分。

东方电气表示,公司营业收入同比增长28.08%,主要是因为,风电板块增长267.62%,环保产品增长76.25%。

可以看到,在海上抢装潮的利好下,整机商们表现不错。除了金风科技营收同比下降7.83%外,其他营收净利均实现同比双增长。

电气风电的营收同比增长最大(117.34%),金风科技的净利增长最大(18.49亿元),运达股份净利同比增长最大(339.50%)。

运达股份也是这五家整机商中的最强黑马。记者此前分析过,今年上半年,陆上风电市场实际没有去年火爆。金风科技、明阳智能、电气风电陆上风电业务均出现销量下降情况。

运达风电海上风电业务尚处于刚开发阶段。今年上半年业绩主要靠陆上风电支撑。从其业绩可以看到,其在陆上风电市场份额扩张之快。

运达股份半年报显示,报告期内,公司风电机组新增订单创历史新高,达到7.956GW。该订单容量接近金风科技(3.6GW)和明阳智能(4.48GW)新增订单之和。

从其中报业绩和上半年新增订单情况来看,运达股份抢占市场“来势汹汹”。

同时,还需注意的是,运达股份也是这五家整机商中资产负债率最高的企业。88.20%的资产负债率即使是在重资产的风电行业也属于处在较高水平。

通过对比净利率,在整机商中,上半年金风科技最挣钱(10.33%)。

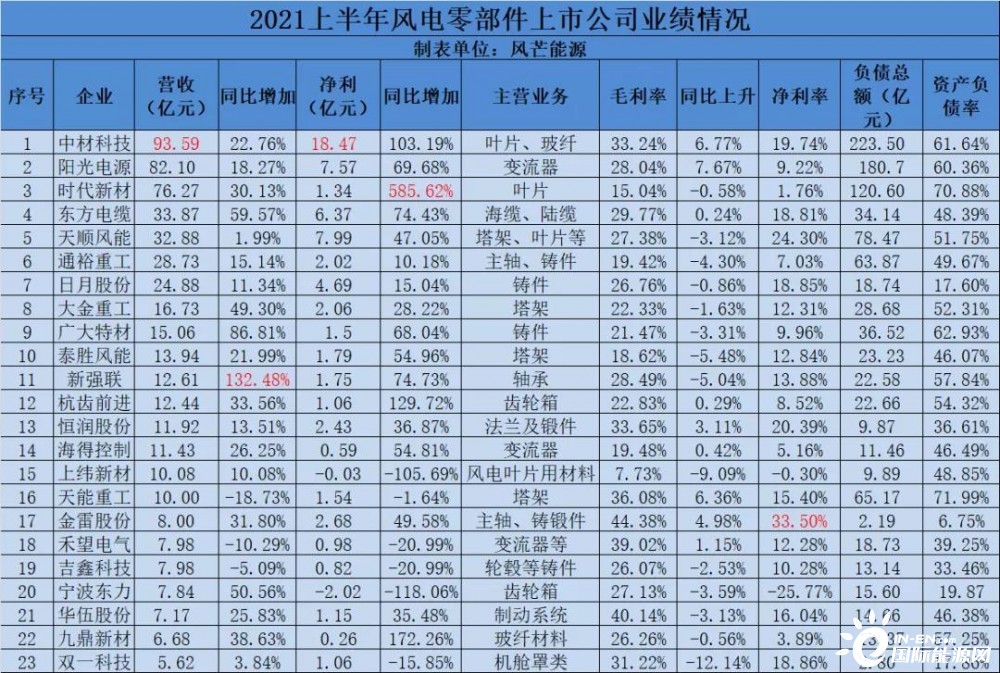

零部件:平价最沾光新强联

中材科技是风电零部件企业中营收、净利均最高的上市企业。中材叶片是叶片领域的龙头老大。风电叶片是中材科技的主营业务之一。

我们也要看到“两头挤压”给零部件商带来的挑战。

受风电招标价格持续下行及原材料价格大幅上涨影响,传统叶片产品价格及成本压力大增。

2021年上半年,中材科技销售风电叶片4554MW,同比下降0.7%,实现销售收入30.8亿元,同比下降5.8%,贡献净利润3.3亿元,同比下降15.4%,毛利率21.8%,同比下降1.2%。

中材科技表示,盈利能力保持相对平稳主要受益“大功率、大叶型”新产品投产及海上叶片放量。

上纬新材主营业务包括风电叶片用材料。自2020年四季度起,基础环氧树脂市场价格呈现大幅波动的行情,对上纬新材毛利率产生较大负面影响。

报告期内,上纬新材营业收入较上年同期上升,主要系公司成本增长调升售价所致;净利减少,主要系报告期内原材料价格居高不下,售价调升幅度小于成本涨幅所致。

可以看到,原材料上涨也在顺着产业链传导,各级都在分散承压。

在现局面下,产业链都在强调降本增效。

时代新材在这方面做得不错。上半年业绩显示,时代新材是净利同比增加最多的零部件上市企业。风力发电占其营收比例的45.65%。

时代新材称,风电行业进入平价时代,公司努力克服行业“降价潮”及原材料上涨带来的不利影响,采取外抢订单、内降成本及技术升级相结合的方式扩大市场份额,实现销售收入25.88亿元,同比增长12.38%。

时代新材表示,公司从营销模式、设计改进、材料替代、工艺升级、质量降损、节能降耗等全方位各环节实施“全流程”精益降本,实际上半年降本金额约1.4亿元。

新强联是本次营收同比增长最大的零部件企业(132.48%)。

过去风电大功率、主轴轴承被外资品牌主导(斯凯孚、舍弗勒、罗特艾德等)。在平价降本压力下,主机厂国产化需求加强。

新强联通过长期工艺积累与技术研发(无软带淬火等),目前已成功自主开发大功率偏航变桨轴承、大功率3MW三排滚子和双列圆锥主轴轴承,实现了进口替代。

新强联是这波风电平价过程中的受益企业之一。

天能重工是本次营收同比下滑幅度最大的零部件企业(同比增长-18.73%)。

天能重工表示,报告期内,公司实现风机塔架产量12.7887万吨,实现销售9.3748万吨。受“抢装潮”后风电市场开发波动和钢材价格上涨等影响,公司风机塔架产销量均有所下降,净利润也同比下降。

宁波东力是净利最低(-2.02亿元)、净利同比下降幅度最大的零部件企业(同比增长-118.06%)。

宁波东力表示,公司生产所需主要原材料为金属材料,因原材料价格波动,会影响到公司的利润。公司的产品价格与原材料价格基本同比例浮动。后续,公司将以通过控制适当的库存存量来降低原材料价格波动带来的风险。

通过对比净利率,在零部件中,上半年金雷股份最挣钱(33.50%)。

通过对比三个表,上半年,运营商各企业净利率在4.50%~41.53%之间,10个企业里有7个净利率超过10%。整机商各企业净利率在2.54%~10.33%之间,除了金风科技,其他4家净利率都没超过10%。零部件各企业净利率在-25.77%~33.50%之间。23家零部件企业中有14家净利率超过10%。

可以看到,上半年,运营商挣钱能力情况不一,但普遍偏强。整机商整体挣钱能力都偏低。零部件各企业也挣钱能力不一,相差区间较大,视主营业务和企业自身情况而定。

值得一提的是,上半年三峡能源以41.53%的净利率傲视群雄,是风电产业链中最赚钱的企业。

正在加载...

正在加载...