切换行业

切换行业

风电行业最近关注度很高,市场有的声音认为“风电是爆发前夕的光伏”,风电究竟发生了哪些变化?

1、上调2021年装机目标

7月初,中国电力企业联合会发布了最新的报告,认为今年底风电累计并网装机将会达到3.3亿千瓦,对应50GW的新增装机。而在1月份,这个数字是35GW,整整上调了42.9%。

风电上半年的装机量大约是10GW,那么也意味着下半年将会迎来40GW的增量。

2、风电机组招标价格大幅下降

2021年上半年,风机招标价格从3500元/kW下降到2500元/kW左右,下降幅度28%。在今年光伏组件价格上涨的背景下,风电的吸引力大幅提升。

风电机组的上游原材料主要是钢材,今年上半年钢材价格大幅上涨,以螺纹钢为例,最高的时候从年初的4300元/吨上涨至6300元/吨7月份以来螺纹钢价格出现大幅回调,但是依旧保持在4800元/吨以上。因此,市场非常困惑:为什么上游价格暴涨的背景下,风电机组价格却大幅下降?

主要是两个原因:

(1)风电机组大型化带来的降本效应:

2014年以来国内陆上风电的主流机型大多是2-2.9MW的机组,但是2021年风电进入平价上网阶段,风电主机厂为了应对终端收益率回落,降本的动力加大。今年以来陆上风电的主流风机功率直接跳跃至4-6MW。根据业内测算,若机型从2MW提升至5MW,度电成本可以从0.22元/度降低至0.18元/度。

海上风电也是同样的境遇,主流机型将由5MW加速向6-8MW升级。

(2)竞争加剧,以量补价

2019年上半年,风电的产业竞争度在增加,但是主机制造厂前三家市占率50%-60%,前十家占80%-90%。但是2020年的抢装潮,使得产业竞争度放缓了,龙头公司的市占率出现下滑。但是2021年陆上风电补贴取消后,成本的竞争更加激烈,主机厂采取以量补价抢份额的策略。

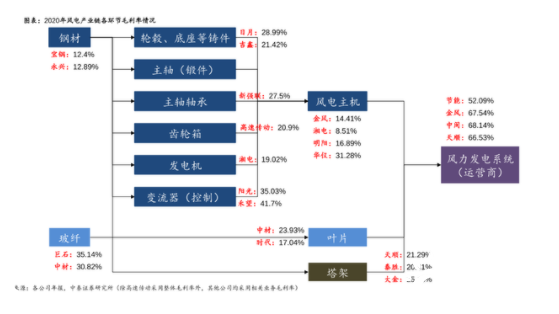

3、产业链的盈利情况

那么上述的三个因素(成本上升、大型化降本、以量补价)叠加起来,对主机厂盈利情况的影响究竟如何?这也是机构非常关心的问题,从机构调研来看,主机厂公司给出的答复是“单位成本下降的幅度更大”。因此最后的影响,还需要等到相关上市公司的半年报才能验证。

唯一可以确定的是,在主机厂打得火热的情况下,上游零部件的盈利确定性更强了。

正在加载...

正在加载...