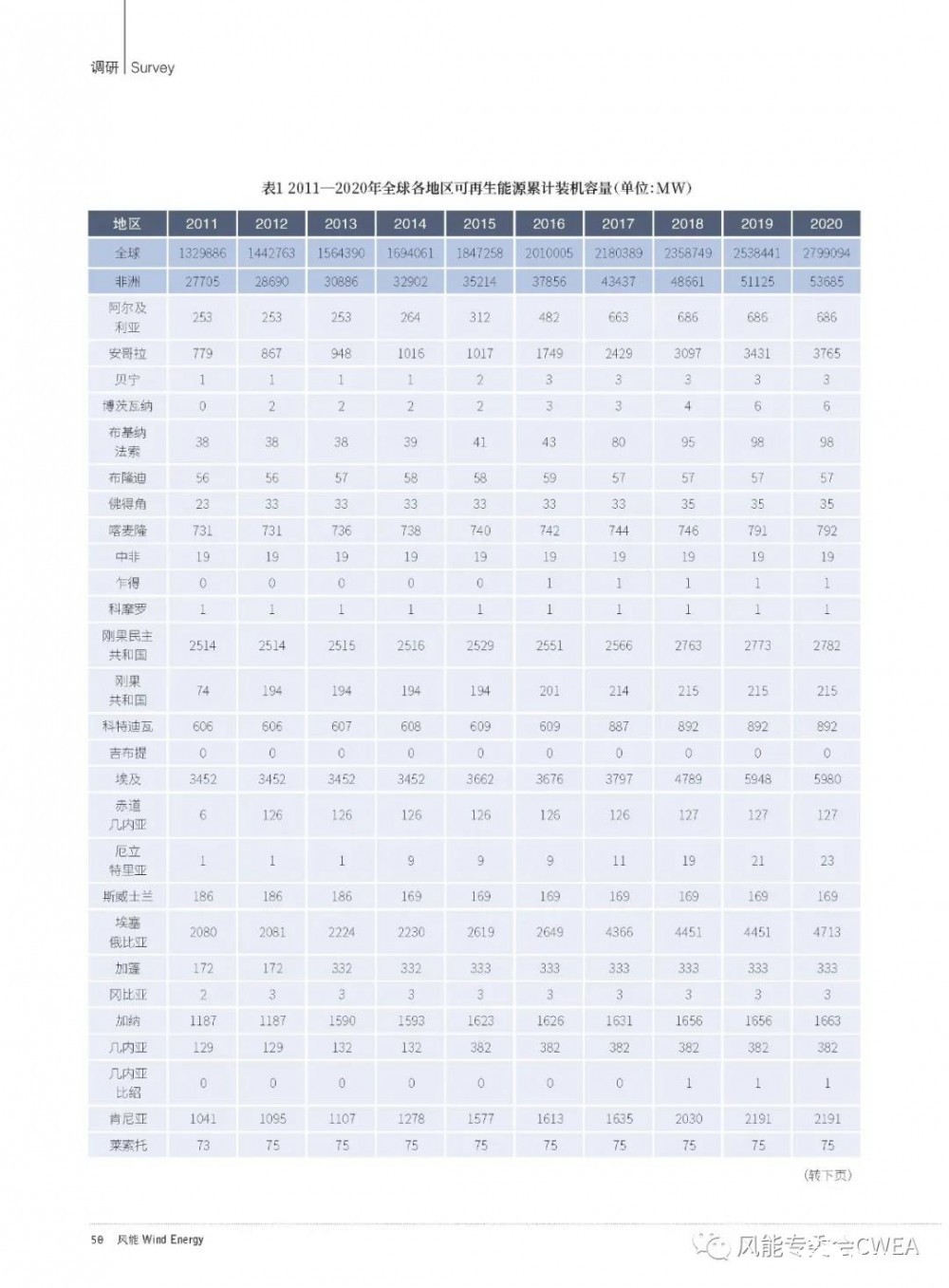

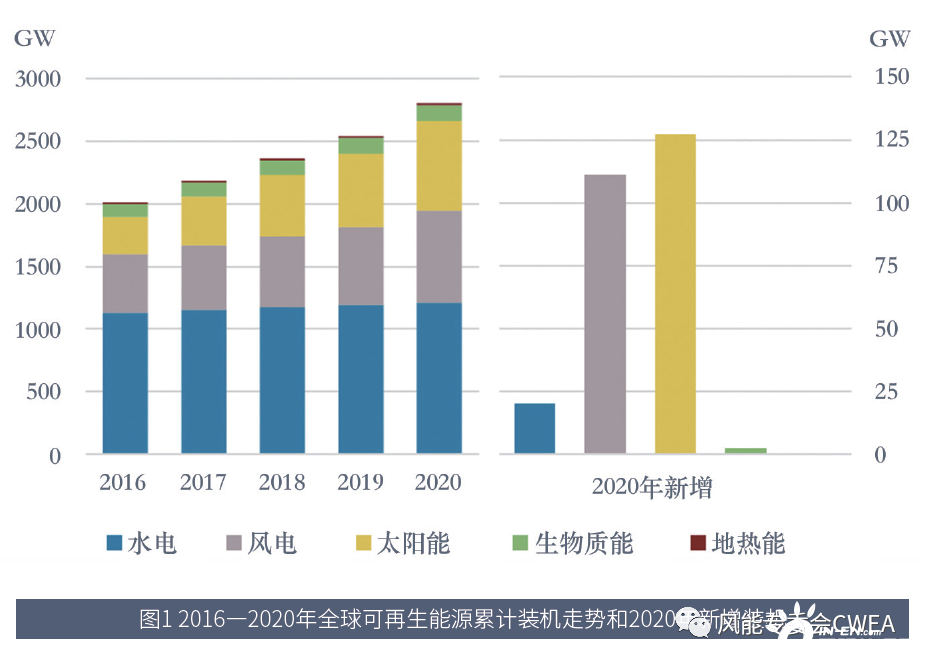

国际可再生能源署(IRENA)发布的2021版《可再生能源装机统计》(Renewable CapacityStatistics 2021)报告显示,截至2020年年底,全球可再生能源累计装机容量已经接近2800GW。

其中,水电所占比重依然最高,累计装机容量达到1211GW。风能与太阳能的累计装机容量分别为733GW、714GW,在全部装机容量中的占比均为26%左右。剩下的可再生能源装机包括127GW的生物质能、 14GW的地热能以及500MW的海洋能。

2020 年,全球新增可再生能源装机261GW,同比增长10.3%。其中,由于一些原本应于2019年投运的大型项目因各种原因而被迫延期,全球新增水电装机20GW,同比增长2%,包括中国的12.1GW、土耳其的2.5GW。

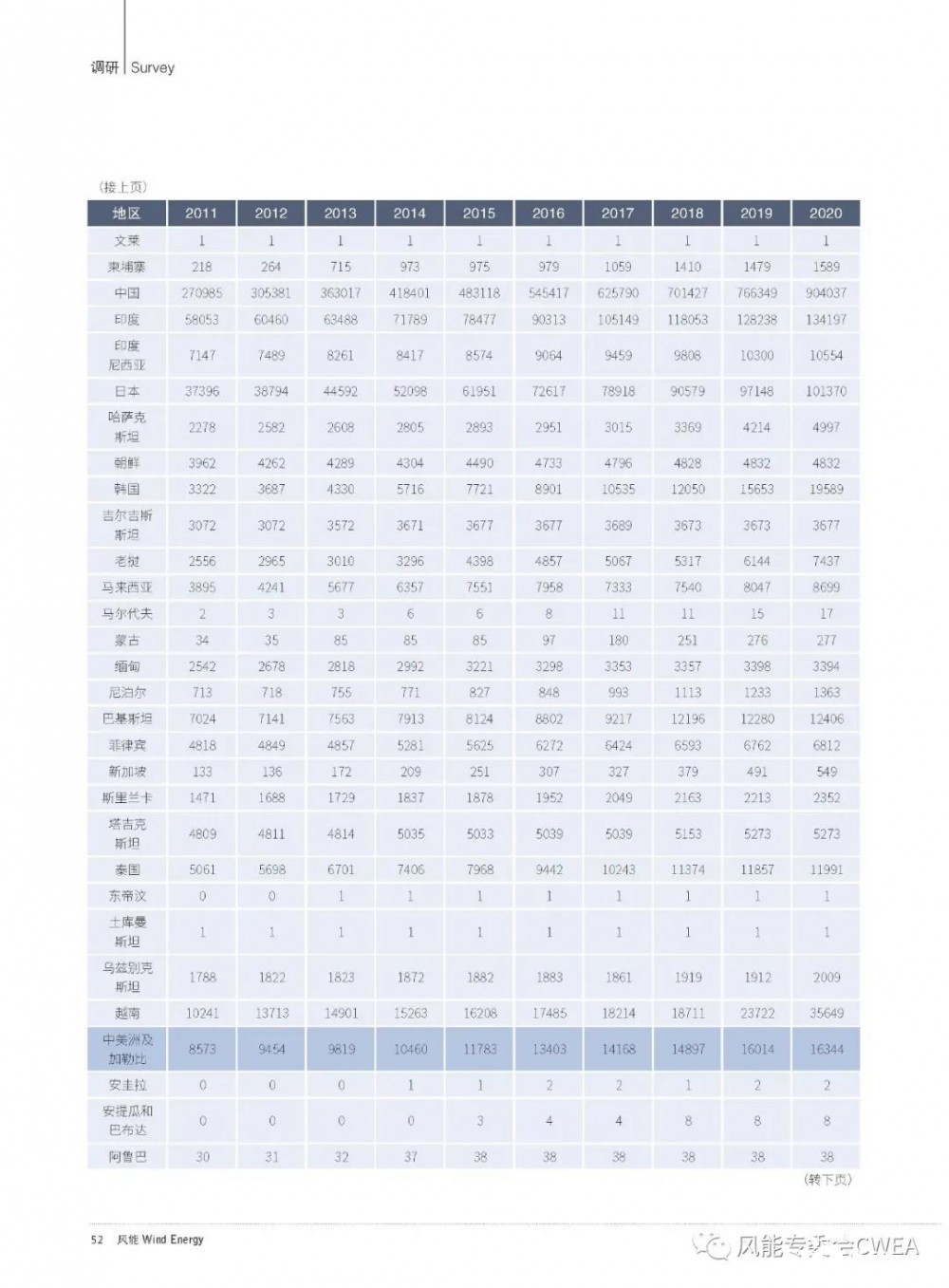

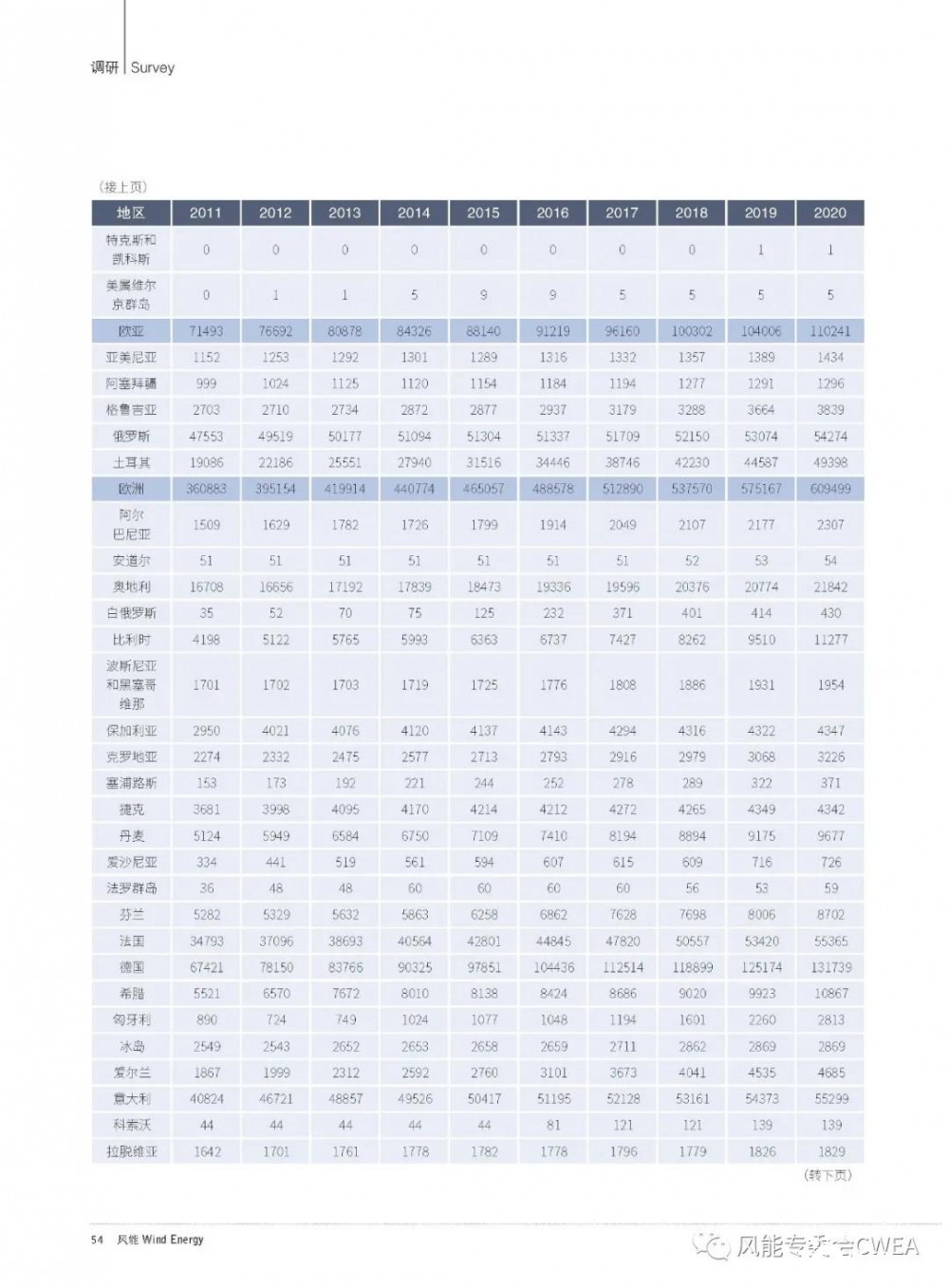

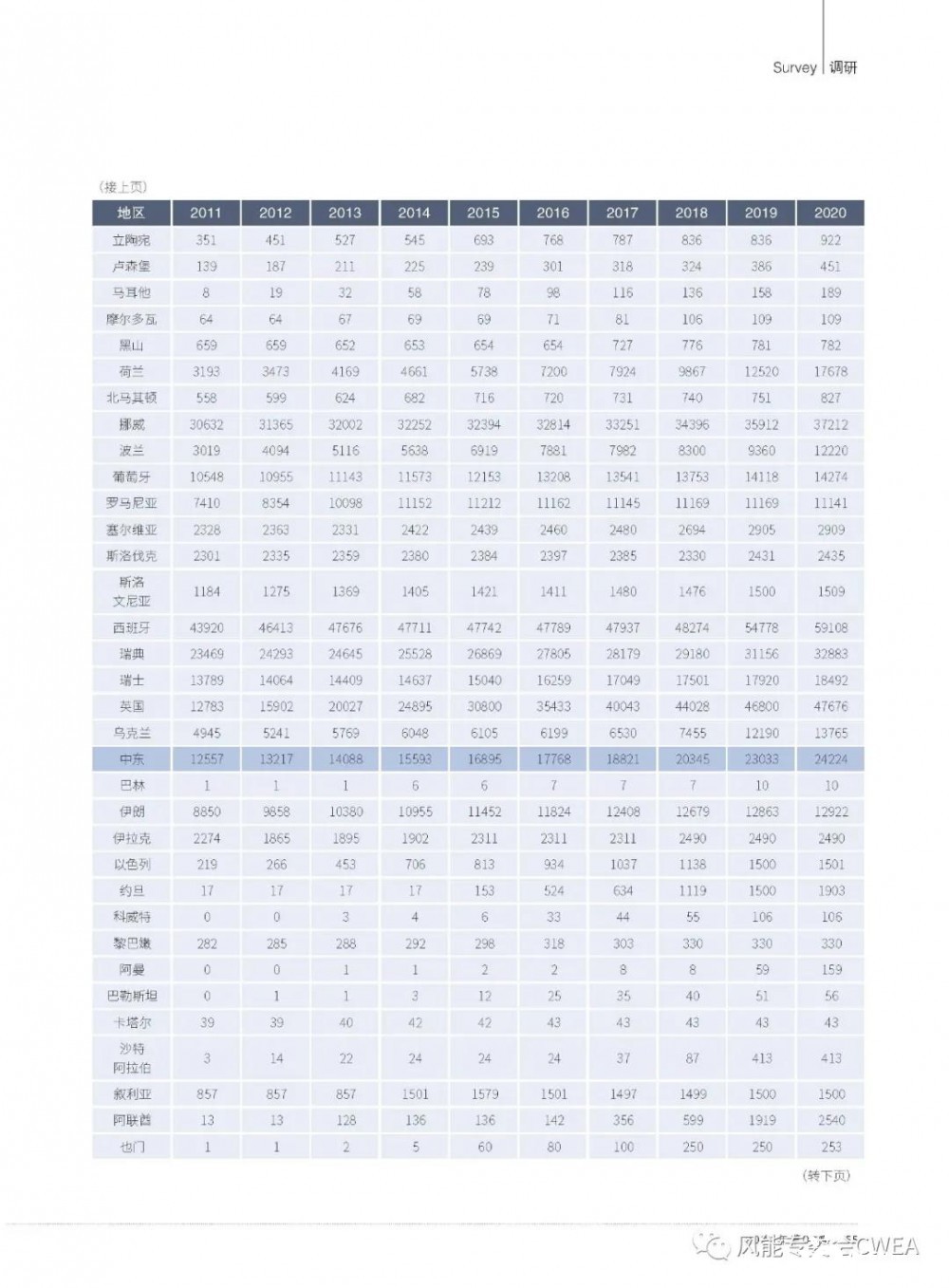

相较于2019年,2020年全球风电新增装机容量翻了一番,达到111GW。中国风电新增并网装机容量为72.4GW,美国新增装机14.2GW。

此外,还有10个国家的风电新增装机容量高于1GW。虽然海上风电所占的比重依然很低,但其正在变得日益重要,已经占到风电累计装机容量的5%。

2020 年,由于所有主要地区的新增装机容量都实现了增长,全球新增太阳能装机127GW,同比增长22%,是涨幅最大的可再生能源类型。全年,亚洲新增太阳能装机78GW(上一年为55GW),包括中国的49.4GW、越南的11.6GW,日本突破了5GW,印度与韩国也在4GW以上。亚洲之外,美国新增装机14.9GW,德国和澳大利亚均超过了4GW,荷兰与巴西的新增装机容量也都高于3GW。

2020 年,全球净新增生物质能装机2.5GW,不到2019年水平(6.4GW)的一半。中国新增装机2GW以上,但由于日本和韩国的装机容量下滑,导致亚洲地区的生物质能净新增装机容量不足1GW。欧洲是全球生物质能装机实现显著增长的地区,新增装机1.2GW,接近2019年的水平。

过去的一年,全球新增地热能装机规模较小,主要为土耳其的99MW,新西兰、美国、意大利也新增了少量装机。

全年新增离网型可再生能源装机365MW,同比增长2%,累计装机容量达到10.6GW。其中,生物质能的累计装机容量略有降低,至4.6GW;太阳能新增装机250MW,累计装机容量达到4.3GW;水电的累计装机容量为1.8GW,与上一年基本持平。

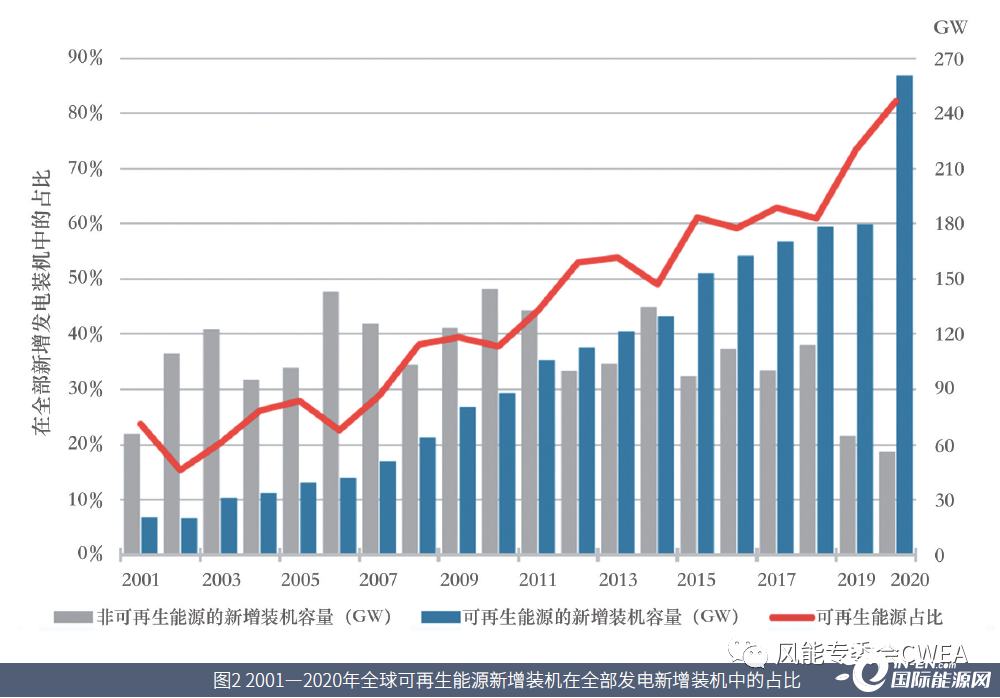

2020 年,太阳能和风电新增装机容量在全部可再生能源净新增装机容量中的占比高达91%。随着水电开发的提速,这将是我们见过的最高年度占比。

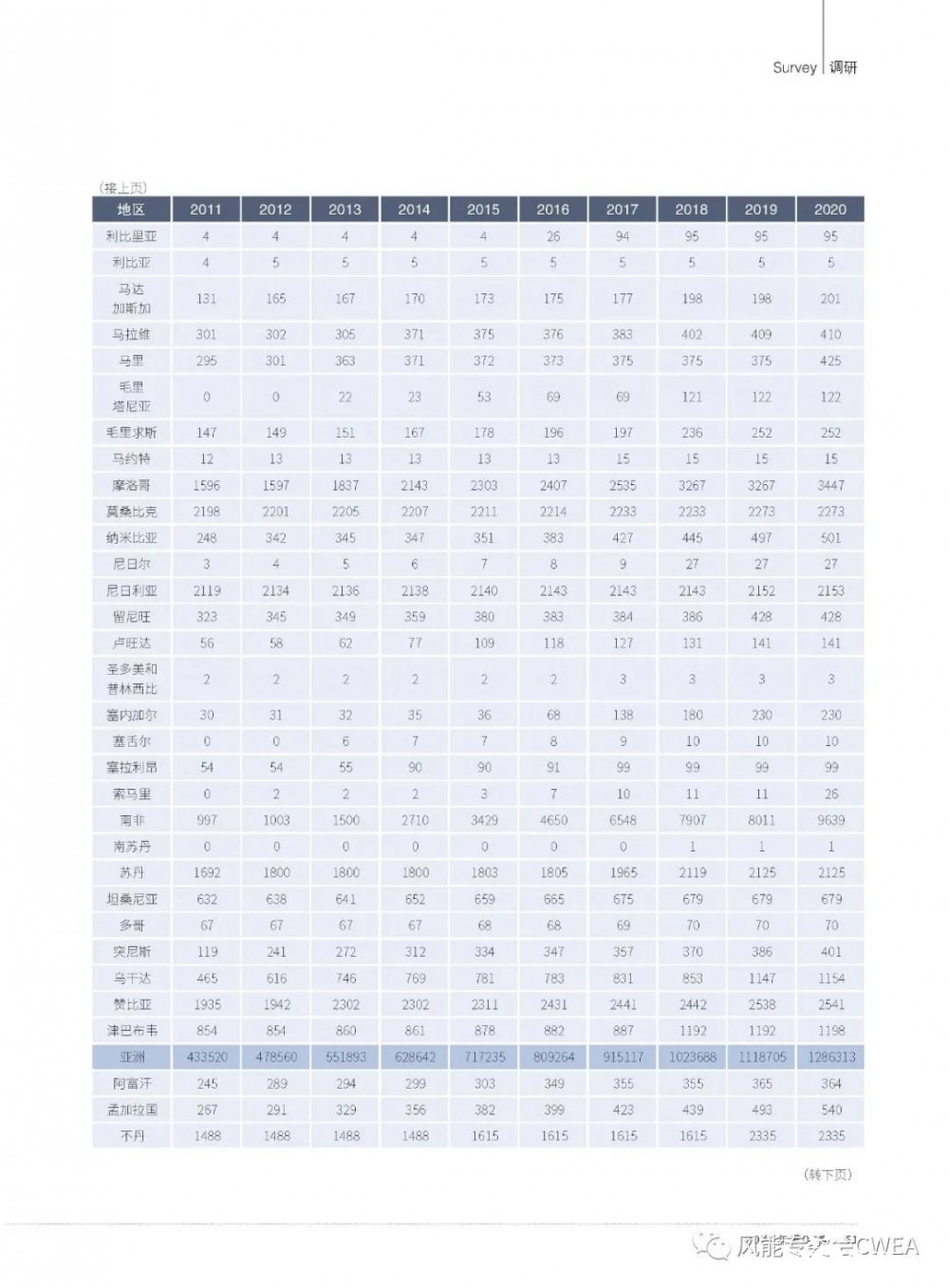

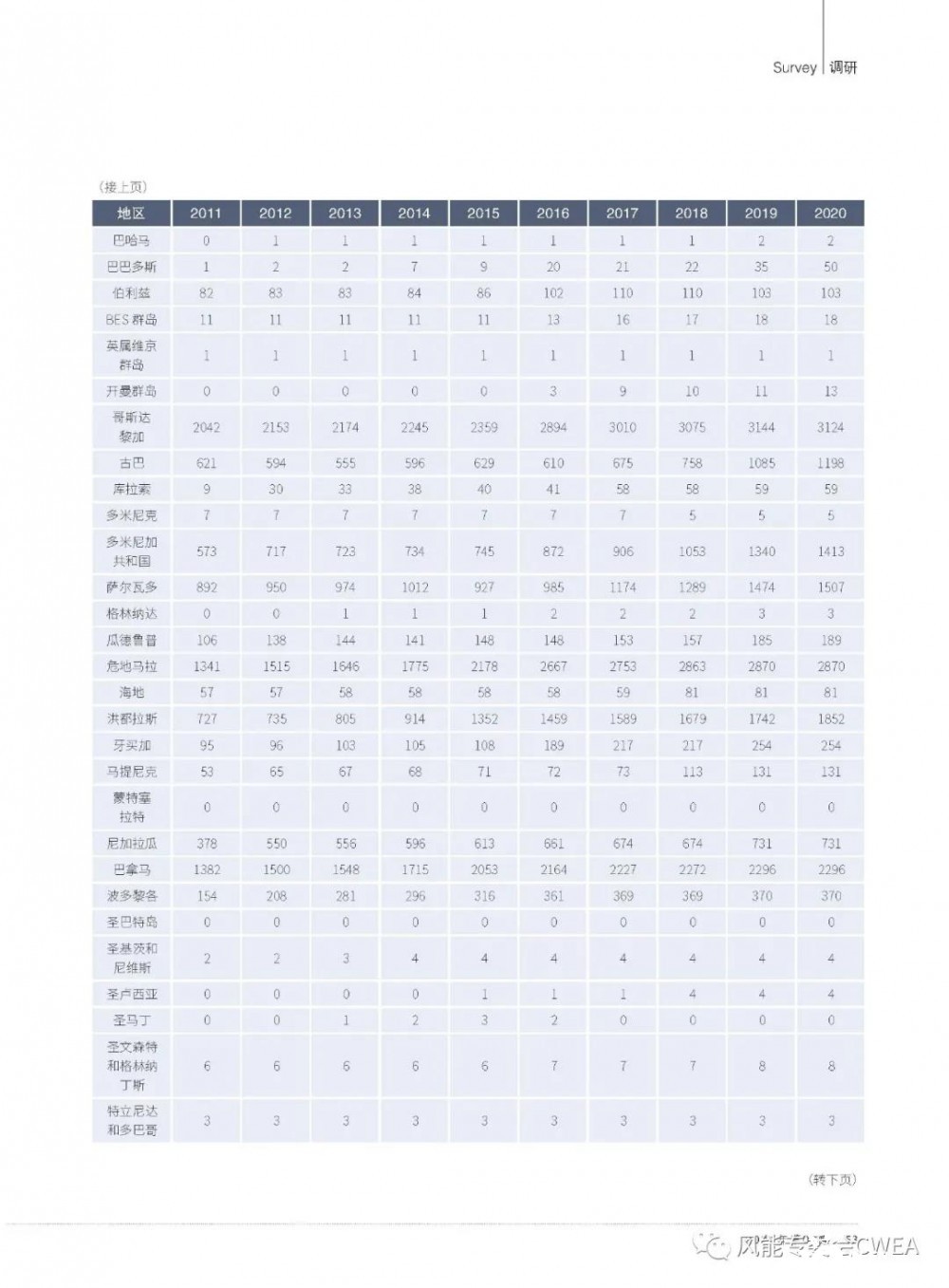

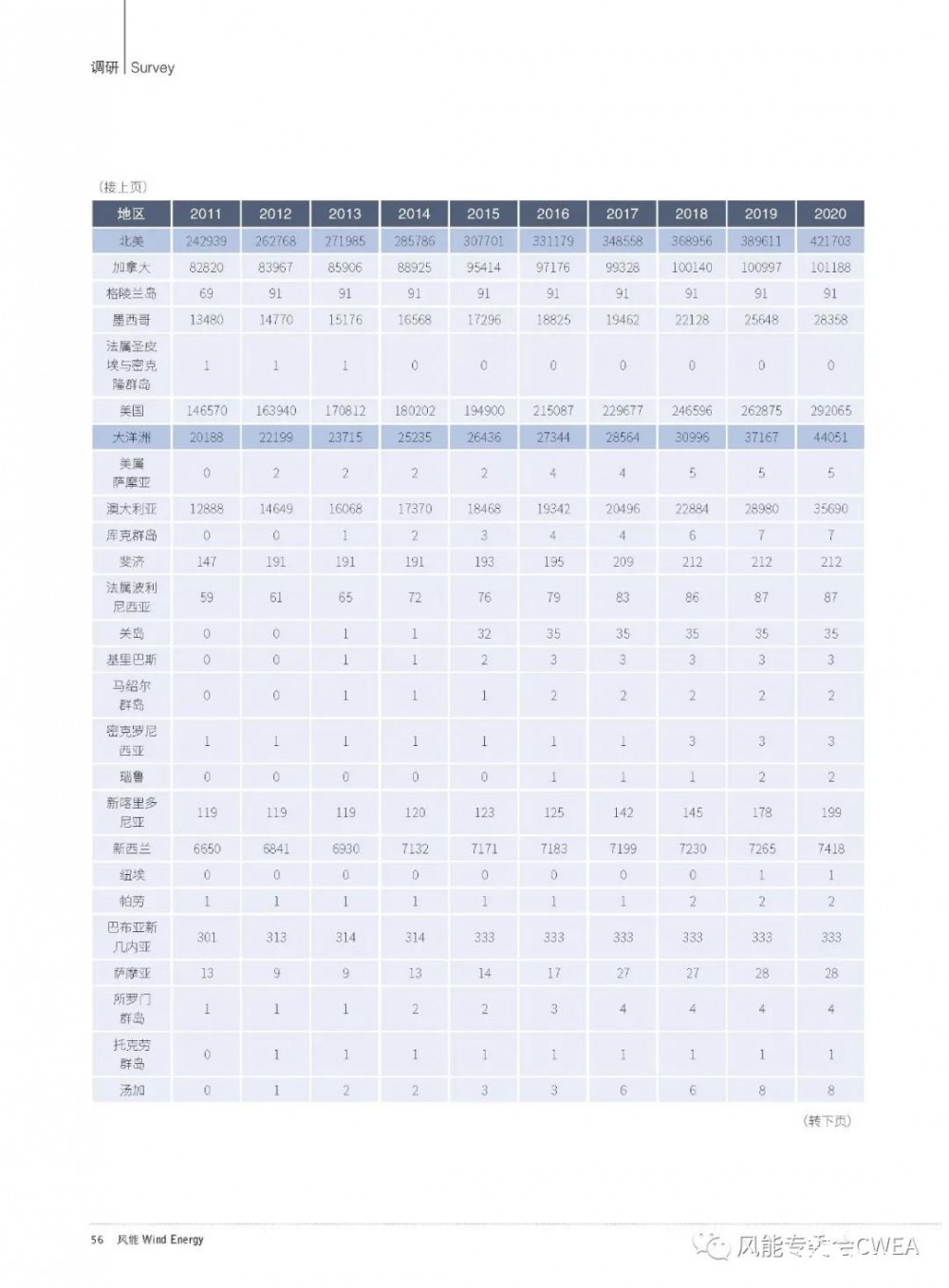

就各地区而言,2020年,亚洲新增可再生能源装机167.6GW,占全球的64%。中国贡献了其中的大部分装机。截至2020年年底,亚洲的可再生能源累计装机容量达到1.29TW,占到全球的46%。欧洲新增可再生能源装机34GW,同比增长6%;得益于美国的显著增长,北美新增可再生能源装机32GW,同比增长8.2%。非洲的可再生能源装机规模保持稳步扩大,新增装机2.6GW,同比增长5%。大洋洲虽然是全球可再生能源新增装机增长最快的地区,但其在全球所占的份额很小,且大部分装机分布在澳大利亚。

无论是与近几年相比,还是从远期来看,2020年全球可再生能源新增装机规模都处于较高水平之上。然而,其中的大部分装机来自于中国以及美国,其他国家的增长率与上一年基本持平。

由于可再生能源新增装机规模激增,其在全部电力新增装机中的占比得以迅速提高,由2019年的73%增至2020年的82%。在全部电力累计装机中,可再生能源所占的比重也从2019年的34.6%提高到36.6%。

上升趋势不仅表明全球可再生能源利用规模的快速扩大,也反映出非可再生能源装机规模的萎缩。

2020 年, 亚洲、中东和非洲地区的非可再生能源装机继续增加,而欧洲与北美地区则处于净退役(netdecommissioning)状态,欧亚地区也首次出现这一趋势。

为了实现能源转型,可再生能源利用的增长速度必须超过能源需求的增长速度,这也意味着需要逐步减少非可再生能源的利用。虽然很多国家发电领域的可再生能源利用水平有了显著提升,但仍未达到能源转型要求的水平。