切换行业

切换行业

为什么风电就不受投资者的待见:问题在哪里?

2021年的1-3月,国家能源局公布并网数据(这是一个统计数据口径)风电装机526万千瓦,光伏装机533万千瓦,按照风电目前8000元/kw(海上15000元/kw)的平均投资造价(海陆加权数据)基本可以做到了,光伏上半年因为组件价格上升,可以按照4000元/kw的造价进行核算,如此统计,1-3月风电的投资市场规模基本上是光伏投资的两倍(风电526*0.8=420.8亿元,光伏533*0.4=213.2)。

风电市场规模基本是光伏的2倍:利润怎么样呢?

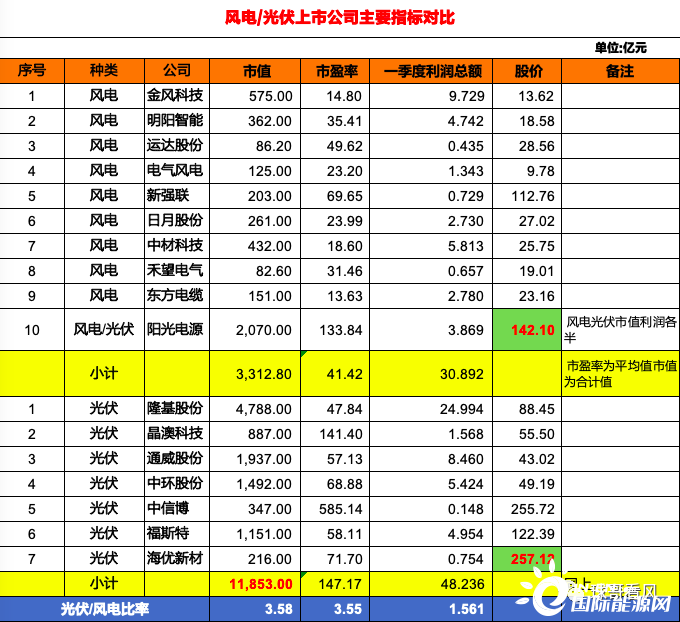

球哥简单将行业龙头的典型风电和光伏主机及产业链的上市公司数据进行了统计(7月26日收盘数据),10家风电企业,8家光伏企业,数据非常令风电人遗憾。其中阳光电源的市值和利润我按风光各半来进行了分割,仅为个人分析需要,并无个人观点。

10家风电产业企业与8家光伏产业企业数据对比:

市值为光伏的1/3.58

市盈率为光伏的1/3.55

一季度风电利润为光伏的1/1.56

风电产业规模明显大于光伏,为什么投资者对风电的兴趣却这么低呢?从市盈率来看,7家光伏企业的平均市盈率达到147,而风电企业的平均市盈率仅有41.42,这个数据显示了投资者对企业未来发展的信任度,数据越大,投资周期就会越长,100多年才能把投资收回,投资者居然还踊跃投资,这里面有什么问题呢?

回顾光伏的平价,我们不难发现,光伏在平价的路上走的很顺。2018年的530时间,让光伏硬着陆实现平价,然而这样的硬着陆并未让光伏市场受到重创,反而激发了光伏行业的创新降本热情,组件及变流器价格一路跳水下降,但从几个主要的光伏上市公司的毛利率看,并未出现明显下降,隆基股份的毛利率一直保持20个百分点以上。

主动创新降本:实现了光伏的市场硬着陆安全转型

不可否认,光伏的产业简单,组件,支架,逆变器及升压站,而核心部件逆变器及组件在过去的几年价格在降价的陆上从未停止过,而给客户的产品却是发电效率从18%达到24%,组件功率从300w到今天的670w,一万千瓦的光伏从过去的300亩用地到今天的不到200亩地,发电小时数在越来越差的光照条件下仍然保持良好的收益率。

这一切,光伏行业企业就明白一个道理:市场是自己创造的。而创造市场就是技术创新,技术创新的结果就是扩大了市场,资源的不足获得弥补(光照小时数不够,用地太多),市场却持续扩大。有意思的是,光伏行业的企业90%以上都是民营企业,企业生存的法则就是在极端情况下如何提升自己的竞争力,显然光伏行业企业做到了,逆变器曾经0.3元/w,现在最低达到0.12元/w,是生是死,需要企业自己判断自己的竞争环境。风电这一块也是非常有意思,前三名都是民营企业,后面全是国企央企,当然这并不是说国企央企不具备竞争力,而是有一些体制方面的经常竞争机制限制,但从2021年风机降本的结果来看,民企显然走在了前列,机型的创新也似乎走的快一些。

光伏虽在前,风电当自强:未来风电投资价值或超光伏

说了半天,光伏为什么获得投资者的青睐,原因在于光伏行业企业的竞争力持续,在毛利率的提升,技术创新的进步方面给投资者的回报确实要高,所以出现今天风电市场规模大却投资意愿弱的尴尬局面(不是所有的啊,还有很不错的,像阳光电源,新强联很不错)。

今天的风电毛利率持续不高看似是个问题,从投资者的角度看,这却是未来风电行业企业技术创新的空间和进步的基础,2021年以来,风电的技术创新和降本获得了很好的回报,风电的装机规模在平价后并未出现断崖式下降,只不过大宗原材料的涨价让风电投资放缓了一下短暂的步伐。

从技术创新和降本的空间来看,风电的空间更大,从3060的规模来看,风电开发容量并不低于光伏,而且造价如果继续下降,一旦取得颠覆性的突破,风电的发展和产业的毛利率或将获得跳跃式提升,这时候的风电产业投资价值绝对今非昔比。这时候的风电将不再是今日之风电,当初你看不上,未来或你高攀不上!

正在加载...

正在加载...