报告期内经营业绩高速增长主要受益于风电“抢装潮”,随着抢装潮的退去,中环海陆业绩高增长将面临较大不确定性;尽管IPO申请已正式获得证监会核准,但中环海陆同一份招股说明书却有两组不同的管理人员数量及职工薪酬,显而易见的信披矛盾再次被各方漠视。

6月9日,证监会发布的创业板IPO注册核准公告显示,张家港中环海陆高端装备股份有限公司(下称“中环海陆”)的IPO申请正式获得证监会核准。

中环海陆是一家专业从事工业金属锻件研发、生产和销售,具有自主研发和创新能力的高新技术企业,其主要产品包括轴承锻件、法兰锻件、齿圈锻件等工业金属锻件,是高端装备制造业的关键基础部件,广泛应用于风电、工程机械、矿山机械、核电、船舶、电力、石化等多个行业领域。

2018-2020年(下称“报告期”),中环海陆实现的营业收入分别为6.31亿元、8亿元和10.97亿元,2019年和2020年,营业收入增速分别为26.82%和37.19%;同期,中环海陆实现的净利润分别为3295.88万元、7287.53万元和13390.5万元,2019年和2020年,净利润增速分别为121.11%和83.75%。可见,报告期内,中环海陆经营业绩呈现出良好的增长态势。

从招股说明书披露的信息来看,中环海陆经营业绩的快速增长主要受益于国内风电行业的发展,特别是风电“抢装潮”的影响。

从收入及毛利润贡献来看,报告期内,中环海陆的主营业务收入为5.91亿元、7.41亿元和10.09亿元,其中来源于风电行业的收入分别为4.16亿元、6.32亿元和9.38亿元,在主营业务收入中的占比分别为70.43%、85.33%和92.91%;同期,中环海陆主营业务实现的毛利润分别为1.2亿元、1.63亿元和2.36亿元,其中来源于风电行业的毛利润分别为0.8亿元、1.41亿元和2.21亿元,在主营业务毛利润中的占比分别为67.03%、86.81%和93.35%。

从收入增速来看,2019年及2020年,中环海陆主营业务收入增速分别为25.37%和36.28%,其中源自风电行业的收入增速分别为51.89%和48.39%,来自工程机械行业的收入增速分别为-31.62%和-29.8%,来自矿山机械行业的收入增速分别为-42.01%和-33.05%,来自核电及其他行业的收入增速分别为-48.37%和-50.41%。

因此,报告期内,风电类产品收入及毛利率的快速增长是中环海陆经营业绩快速增长的主因。

但根据2019年5月国家发改委《关于完善风电上网电价政策的通知》要求,陆上和海上风电项目必须分别在2020年底和2021年底前完成并网发电才能获得补贴。受此政策影响,2020年底之前国内陆上风电、2021年底之前海上风电都将出现抢装趋势;这同时也意味着,到目前为止,陆上风电项目的抢装潮业已过去,海上风电项目的抢装潮也即将退去。

问题是,随着风电抢装潮的退去,主要收入和毛利润均来自风电行业的中环海陆,其经营业绩快速增长的趋势还能持续吗?

中环海陆对此予以了风险提示:如果抢装潮后,公司来自风电行业收入大幅下滑,或者风电行业盈利能力大幅下降,或者来自其他领域的业绩不能弥补,则公司可能存在短期业绩大幅上升,抢装潮后业绩大幅下滑的风险。

除了经营业绩高增长持续性令人担忧外,中环海陆关于管理人员数量及职工薪酬的信披内容也令人甚是困惑。

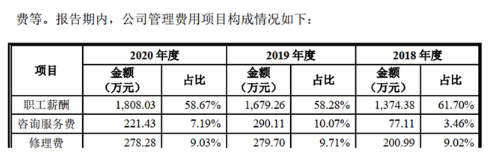

招股说明书显示,2018-2020年,中环海陆的管理费用分别为2227.53万元、2881.48万元和3081.44万元,其中职工薪酬金额分别为1374.38万元、1679.26万元和1808.03万元,在管理费用中的占比分别为61.7%、58.28%和58.67%。可见,中环海陆管理费用中职工薪酬占比较高且报告期内增幅较大。

对此,中环海陆解释称:主要是由于2019年和2020年公司业绩显著提升,管理人员薪酬及奖金相应增长所致。

这一点同样受到创业板审核委的关注。首轮问询问题15要求中环海陆结合报告期内管理人员数量、管理层和普通员工人均薪酬变化情况,披露管理人员薪酬及奖金与发行人营业收入增长匹配关系。

可是中环海陆的回复却提供了另外一组职工薪酬金额。

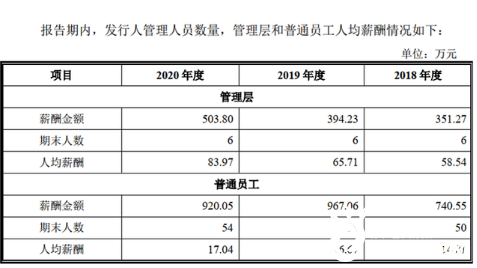

招股说明书“报告期内管理人员数量、管理层和普通员工人均薪酬变化情况”的分析内容如下表所示(下称“表1”):

由表1可知,2018-2020年,中环海陆管理人员薪酬金额分别为1091.82万元、1361.29万元和1423.85万元,期末人数分别为56人,64人和60人。

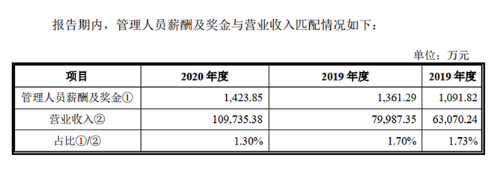

招股说明书“管理人员薪酬及奖金与发行人营业收入增长匹配关系”的分析内容如下表所示(下称“表2”):

显然,表2采用的管理人员薪酬及奖金金额和表1一致。

由此可知,中环海陆在招股说明书中提供了两组截然不同的管理人员薪酬金额,二者的差值分别为282.56万元、317.97万元和384.18万元。

相比之下,表2中存在的低级信披错误都不值一提。

此外,表1显示的报告期各期末管理人员数量在招股说明书中也有另外的表述。

招股说明书“发行人员工专业结构与业务模式的变化情况分析”如下表所示(下称“表3”):

表3显示,报告期各期末,中环海陆的管理人员数量分别为52人、59人和55人,而并非表1中显示的56人,64人和60人。

至此可知,招股说明书提供了两组不同的管理人员数量及职工薪酬。至于中环海陆提供这种前后不一的管理人员数量及职工薪酬的缘由,招股说明书显然无法提供答案。看来,答案只能由中环海陆及其中介机构提供了。