深交所创业板上市委发布公告,将于6月17日召开会议,审议江苏海力风电设备科技股份有限公司(下称“海力风电”或“公司”)首发上市事宜。这家业绩飙升的海上风电生产企业,能否顺利过会?

海力风电主营业务为风电设备零部件的研发、生产和销售,主要产品包括风电塔筒、桩基及导管架等,产品涵盖2MW至5MW等市场主流规格产品以及6.45MW、8MW等大功率等级产品。公司与中国交建、天津港航等风电场施工商,国家能源集团、中国华能等风电场运营商,以及中国海装、上海电气等风电整机厂商存在业务合作关系。

招股说明书显示,2018年-2020年,海力风电分别实现营业收入8.71亿元、14.48亿元、39.29亿元,年复合增长率达112.43%。同期净利润分别为5091.39万元、2.09亿元、6.79亿元,年复合增长率达265.09%,业绩飙升。

“抢装潮”下业绩飙升

海力风电表示,业绩飙升主要受风电“抢装潮”的影响。

公司主要从事风电设备零部件的研发、生产和销售,行业发展受到我国风电行业政策规划的影响。2018年以来,风电行业政策频出,《关于2018年度风电建设管理有关要求的通知》《关于完善风电上网电价政策的通知》等政策确定了平价上网、竞争性配置的新模式,促使行业短期迎来“抢装潮”,带动近两年公司所处行业及下游行业的订单爆发式增长。

《关于完善风电上网电价政策的通知》规定:

对于陆上风电项目,2018 年底之前核准且2020年底前仍未完成并网的,2019年至2020年核准且2021年底前仍未完成并网的,以及2021年后新核准的陆上风电项目,全面实现平价上网,国家均不再补贴;对海上风电项目,2018年底之前核准且在2021年底前全部机组完成并网的,执行核准时的上网电价,2022年及以后全部机组完成并网的,执行并网年份的指导价。

因此,风电项目取消补贴进入倒计时,风电行业在2021年前迎来“抢装潮”。

2019年,海力风电海上风电塔筒、桩基产品新增装机容量占有率分别为25%、23%,预计“十四五”期间公司年均订单规模约3356亿元。2018年至2020年,海力风电风电塔筒、桩基的市场占有率情况如下:

短期业绩飙升的同时是长期业绩下滑的隐忧,海力风电也在招股说明书中直言:“如此高速增长不具备可持续性。”

风电建设项目从规划到项目批复、项目建设存在一定的时间周期,“抢装潮”结束后,风电建设短期之内将有所调整。根据在手订单以及产品交付计划,海力风电2021年业绩将保持稳定,预计2022年收入、利润水平将出现一定幅度的下降。

在前期问询中,监管层也要求海力风电对“抢装潮”透支远期需求的具体表现、预计的持续区间、影响程度等进行补充披露,并要求保荐人和申报会计师对“抢装潮”过后公司的持续经营能力是否会发生重大不利变化进行说明。

海力风电对此回复称,“风电行业特别是海上风电行业在国家政策支持下行业前景良好,公司具备在该等行业中持续保持竞争力的竞争优势,风电政策的变动对公司持续经营能力不构成重大不利影响”。

负债高企 财务承压

与同行业可比公司相比,海力风电存在业务区域集中、资产规模较小、资产负债率较高的问题。

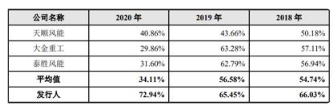

公司产品以定制化生产为主,需要根据客户的需求进行定制化的研发、设计和生产。招股说明书显示,2018年-2020年,公司前五大客户销售收入占营收的比例分别为66.03%、65.45%和72.94%,客户较为集中。

前五大客户销售收入占比与同行业上市公司对比情况:

同期公司主营业务收入主要来自于华东地区,该地区销售收入占主营业务收入的比重分别为99.48%、98.05%和94.81%,业务区域高度集中度。

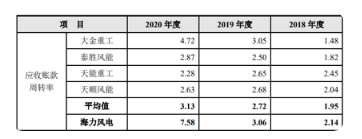

与此同时,由于海力风电下游客户多为国有企业、大型民营企业,履行内部审批程序和落实资金存在较长时间周期,致使公司应收账款金额较高,2018年-2020年,应收账款账面价值分别为4.23亿元、4.50亿元及5.16亿元,占期末总资产的比例分别为34.53%、21.27%及 13.29%。

下游客户集中且回款较慢导致海力风电在资金上承受着较大的压力。公司资金来源主要来自银行借款和股东资本金投入,2018年-2020年,公司营运资金分别为9238.55万元、2.61亿元、7.92亿元。同期资产负债率分别为75.83%、72.13%、67.34%,远高于行业平均值。截至2020年末,公司账上流动负债24.96亿元,其中短期借款3.53亿元、应付票据2.80亿元、应付账款9.76亿元,合同负债6.96亿元。

同行业上市公司资产负债率对比:

较高的资产负债率给公司偿债能力带来了一定压力,影响企业未来发展能力。

本次首发上市,海力风电计划募资13.5亿元,其中3.2亿元便是用于偿还银行贷款,以降低财务费用,改善公司财务结构。另有4亿元用于补充流动资金,剩余6.3亿元用于海上风电场大兆瓦配套设备制造基地项目。

在监管层前期问询中,还就海力风电经营合法合规性、外协加工、业务与技术等问题进行了关注。