切换行业

切换行业

近日,江苏海力风电设备科技股份有限公司(以下简称海力风电)遭遇深交所的“连环18问”。

“抢装潮”下业绩增长存疑、过分依赖前五大客户、资产负债率过高、存货现跌价风险等问题令海力风电的上市之路更显艰难。

问题缠身关键因素含混

近日,海力风电对深交所的“连环18问”进行了回复。值得关注的是,海力风电对最受外界关注的经营合法合规性、高负债、存货跌价等问题的回复令人难以信服。

生产经营资质存疑。海力风电在招股书中并未披露企业是否具备从事生产经营所必需的全部业务资质。其中,最为关键的企业主营业务资质的审批主体、资质内容及其有效期等问题皆存疑。

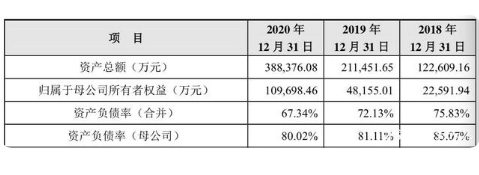

另外,高负债率和巨额的存货也压得海力风电“喘不过气”来。根据招股书,海力风电2018-2020年的应收账款分别为4.23亿元、4.50亿元和5.16亿元,占同期营业收入比例分别为48.64%、31.05%和13.14%。另外,连续三年,海力风电的资产负债率均超过70%。这也意味着,海力风电募集来的资金或将大部分用于“还债”。

除了高负债之外,海力风电募集来的资金或还要为贬值的存货“买单”。根据招股书,海力风电募集资金总额为13.50亿元,其中3.2亿元用于偿还银行贷款、4亿元补充流动资金,两者合计占比53.33%。

这4亿元的流动资金将用在哪里?近三年,海力风电分别为公司存货跌价准备了643.56万元、509.94万元和1850.20万元。同时,这三年存货周转率为3.37次、2.65次和2.74次。这也意味着,海力风电挤压的大批存货若不能及时处理,将面临较大损失。

海力风电对此解释称,因公司在手订单逐渐增多,存货增加为满足下游客户及时交货的需求。但是,根据招股书,海里风电的主要订单均来自于前五大客户,业绩或难以实现长期增长。

依赖固定客户业绩增长存疑

笔者发现,海力风电的产品主要涉及陆海风机塔架、海上风机单桩基础、海上风机导管架承载平台、测风塔等风电钢结构等。这些产品或主要销售给了固定客户,公司未来的业绩增长空间存疑。

根据招股书,近三年,海力风电对前五大客户销售收入分别为5.75亿元、9.48亿元和28.65亿元,占同期营业收入比例分别为66.03%、65.45%和72.94%。这也意味着,一旦前五大客户的订单产生变动,海力风电将面临业绩下滑的问题。

另外,海力风电目前的业绩或沦为“昙花一现”。国家发改委曾出台政策,对于陆上风电项目,2018年年底之前核准且2020年年底前仍未完成并网的,2019年至2020年核准且2021年年底前仍未完成并网的,以及2021年后新核准的陆上风电项目全面实现平价上网,国家均不再补贴。这也就导致大规模风电项目或集中在2021年前完成,这也拉动了海力风电的业绩。近三年,海里风电的业绩均实现大额增长。但是,笔者不得不怀疑,2022年之后,海力风电或将直面产能过剩和业绩下滑的态势。

而海力风电也承认,未来,风电“抢装潮”过后,如果下游客户风电投资进度放缓、公司技术工艺未及时更新、新获取订单减少,业绩将存在大幅下滑的风险。

除了外界的业绩压力外,海力风电的业绩或也难以赢得企业员工的信任。据悉,海力风电的控制人曾多次用个人银行卡向员工支付奖金,外界有猜测海力风电账面的资金或难以支撑日常开销。对此,海力风电并未给出明确解释。

值得关注的是,海力风电在给深交所的回复表示,其存在所处行业出现周期性衰退、产能过剩、市场容量骤减、增长停滞等情况带来的风险。

正在加载...

正在加载...