切换行业

切换行业

中国海上风电资源及产业格局

全球气候环境危机正在加速发展,已给人类的健康和安全造成威胁,化石能源的过度使用是危机产生的主要原因。高效利用清洁能源,实现各行业绿色低碳发展是破解危机的关键。发展风能是实现清洁转型的重要方式。中国海域风能资源储备较为丰富,拥有1.8万公里海岸线,200多万平方公里大陆架,6500多个岛屿,管辖海域300万平方公里。中国5—25米水深、50米高度海上风能技术开发量约2亿千瓦;25—50米水深、70米高度海上风能技术开发量约5亿千瓦。

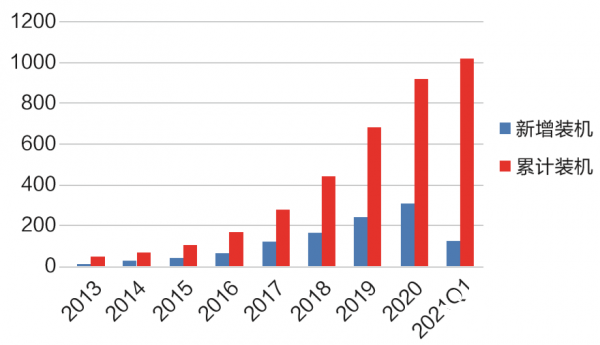

中国海上风电产业自“十三五”以来保持高速发展,年增长率均在30%以上。根据中国国家能源局公布数据,到2021年一季度末,中国风电累计装机2.87亿千瓦,其中海上风电累计装机1022万千瓦,一季度新增装机123万千瓦。2020年,海上风电累计装机约900万千瓦,同比增加35%,新增装机容量为306万千瓦。自2013年以来,中国海上风电新增装机年均增长率达到70%以上,未来有望成为全球最大海上风电市场。

图1 近年中国海上风电新增及累计装机规模

(单位:万千瓦)

中国海上风电产业政策分析

近年来,中国有序推进市场化竞价机制,避免恶性竞争的同时促进海上风电成本快速下降,推动行业长期良性发展。对比欧洲海上风电的降本路径,中国电价补贴政策由固定电价转向竞价机制,逐步向欧洲看齐。同时,监管部门合理调整竞价机制,引导电价稳步下降,推动中国海上风电走向市场化平价时代。2018年5月,中国国家能源局发布《关于2018年度风电建设管理有关要求的通知》,提出从2019年起推行以竞争方式配置风电项目,中国风电产业由此告别标杆电价时代进入竞价时代。根据最新各省市竞争配置方案的评分标准,各省市相关部门通过设置分档降价细则来避免此前的低价竞争等现象。

2019年5月,中国国家发改委发布《关于完善风电上网电价政策的通知》,海上风电上网电价政策得到进一步明确。根据通知,海上风电标杆上网电价改为指导价,2019年符合规划、纳入财政补贴年度规模管理的新核准近海风电指导价调整为每千瓦时0.8元,2020年调整为每千瓦时0.75元,新核准的海上风电项目均通过竞争方式确定上网电价,不得高于上述指导价。针对2018年底前核准项目,2021年年底前全部机组实现并网可执行每千瓦时0.85元的上网电价,2022年以后完成并网的,执行并网年份指导价。

图2 海上风电关键产业链环节

中国海上风电产业链分析

中国海上风电产业链与陆上风电基本一致,可归纳为:上游的原材料生产与零部件制造,中游的整机与海缆等重要设施制造以及下游的安装与运维三个环节。据彭博新能源财经统计分析,2020年中国风电行业市场集中度进一步提升,上游产业链趋于成熟。中游环节,在22家实现新增装机的整机制造商中,前五大整机制造商占有73%的新增市场份额,其中,金风科技占比32%,约占前五大整机制造商新增市场份额的44.7%。下游环节主要由央企与地方能源集团构成的“五大四小”主导,如华能、大唐、国家电投、三峡集团、中广核等。

上游原材料和核心零部件环节

风电机组(不包括塔架)的核心零部件主要包括叶片、齿轮箱、发电机、风机控制系统等,涉及的关键原材料包含钢、铝、铜、玻璃纤维、碳钎维、永磁材料等。重要零部件和原材料的供需及价格波动对风电机组的运营成本有显著影响。在风电机组的整机成本构成中,风机叶片占风机总成本大约30%,齿轮箱约占17%,发电机约占5%,风机控制系统包括制动系统、油冷系统、安全系统等约占21%。

大叶片和轻质化是风电机组的发展趋势。风机叶片对于提升风能利用率至关重要,直接影响风机的性能和效率。在材料方面,风机叶片基本由热固性基体树脂、玻璃纤维、碳纤维等增强材料复合而成,复合材料占整个风机叶片的比重高达90%。在尺寸方面,全球的风电叶片长度目前以45—59.9米为主导,占比超过70%,预计到2021年,60—69.9米的叶片占比将提升到22%。从重量上来看,随着叶片尺寸的增加,叶片的重量显著增大,轻量化材质将是重要的研究方向。目前,碳纤维具备技术潜质,但价格昂贵,未来是否能大批量应用还有待进一步研究。

中游风机整机及电缆环节

海上风电的中游环节主要是整机制造和海上电缆。总体来看,风电整机制造商市场集中度趋高,国外已有领先技术优势。目前中国企业不断寻求技术突破,在全球市场占据一定份额。根据伍德·麦肯兹发布《2020年度全球风机整机企业市场份额排名》,西门子歌美飒蝉联榜首,全球市场份额占比超24.3%;上海电气凭借23.1%的市场份额紧随其后,与前者差距甚微。MHI Vetsas、明阳智能与远景能源分列第三、四、五名,市场份额均超过10%。

此外,海缆占海上风电场总投资规模约10%。从分类上看,海缆产品可分为海底电力电缆、海底光缆、海底光电复合缆及脐带缆。其中,海底电缆专门用于实现海底电力传输;海底光缆用于传输通信信号;海底光电复合缆兼顾电能输送及信号传输,铺设运维经济性更优,成为当前海上风电项目主要采用的海缆类型。目前,中国海上风电场所用光电复合海缆主要分为两种,分别为35kV的集电线路海缆与220kV的输电线路海缆。从全球竞争格局来看,中国海上风电产业相对欧洲起步较晚,法国耐克森、意大利普睿司曼、ABB公司、日本藤仓等国际企业技术领先。随着中国海缆制造领域产业化加快,东方电缆、中天科技、亨通光电、汉缆股份等中国企业快速崛起,目前已经具备了220kV和500kV海缆的生产能力,正在加快实现进口替代。

下游开发运营等环节

海上风电运营商主要为大型央企(国电电力、三峡新能源、国家电投、大唐新能源、中广核等)。现阶段,中国海上风电大部分运维市场份额归属国有企业,海上风电项目呈规模化发展,立足风能资源丰富的海域,由南及北集中布局,成为海上风电公司的主要策略。浙江、江苏、广东、上海成为海上风电布局热门区域,当前南方布局密度大于北方。

中国海上风电发展趋势与建议

一是全球主要地区的海上风电产业将继续在相关政策积极引导下快速发展,欧洲率先引领,中国将快速崛起。英国和德国在推动海上风电发展的过程中引入了电价竞标机制,有效降低了政府补贴规模,进而倒逼海上风电行业技术进步、效率提升、成本下行。建议借鉴欧洲做法,不断完善中国海上风电市场的竞价机制,促进产业链各环节降本增效,加速中国海上风电进入平价时代,为后续国家补贴的退出做好准备。

二是海上风电项目投资吸引力将日益显现。根据测算,目前在有补贴的情况下,海上风电的项目收益率较好,基本可达到20%以上。未来随着陆上风电平价补贴取消,海上风电项目的超额收益会更加凸显,将更具竞争力。建议在当前产业链基础上,进一步推动海上风电产业结构优化,促进技术升级及核心技术国产替代,推动新技术、国产装备规模化应用,大幅降低产业各环节成本,早日实现平价、低价上网,使海上风电产业更具投资价值和国际竞争力。

正在加载...

正在加载...