能源转型的加速发展再度引发投资热潮。未来,积极的投资者将继续带头在能源转型基础设施的风险范围内进行投资,也将继续向规避风险的投资者出售资产。电力新能源的投资方应如何做出决策?我们提出了以下六大资本配置原则。

不要低估能源转型带来的投资机遇

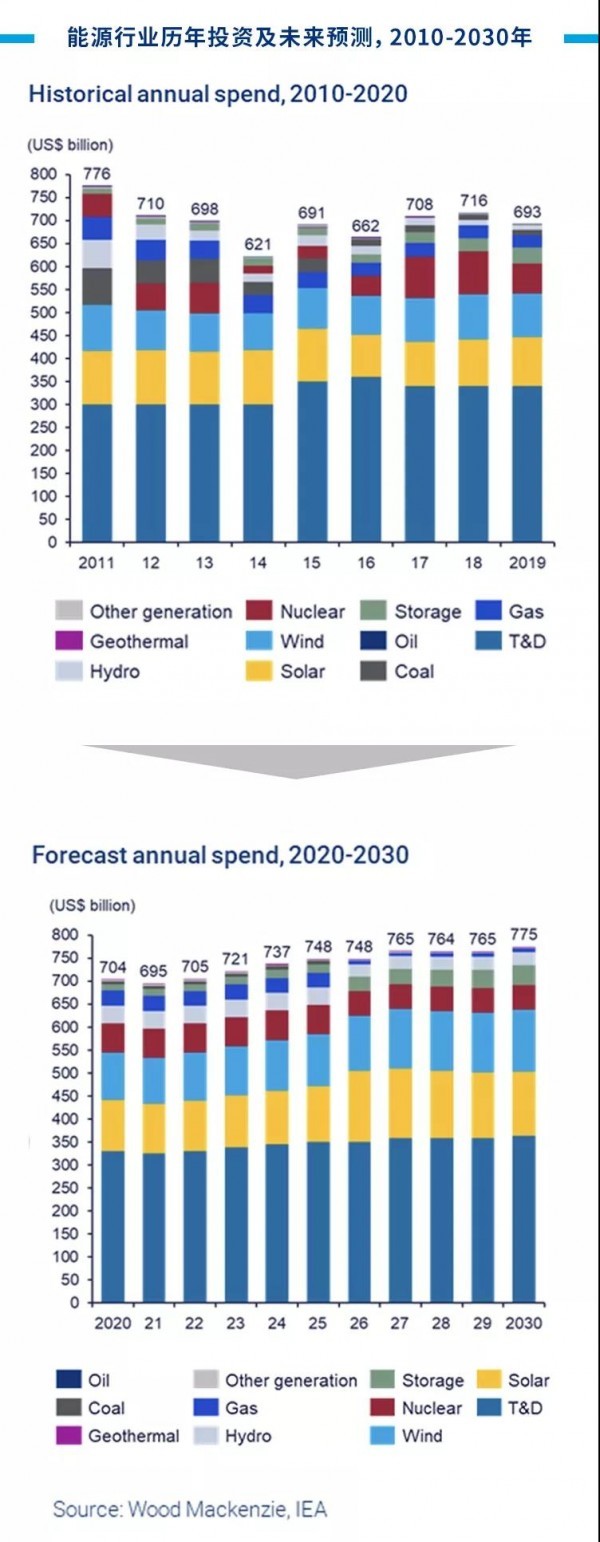

投资者往往低估了这一机遇,因为每年风电与光伏的投资总额基本维持在2,000至2,500亿美元的水平。然而,总投资数字持平,主要是因为风能和光伏技术实现降本,并非新增容量减少。累计安装容量数据的意义比年度新增安装容量更重要。

能源转型不仅涉及发电资产建设,也涵盖输配电投资。包括巴西和希腊在内的市场,输配电授权回报率约为8-12%,高于诸多经合组织国家的风电与光伏项目的水平。

伍德麦肯兹预测,至2030年,输配电投资总额将超过4万亿美元。

结构性转变:从本地化到全球化

将power-to-X和绿色氢能作为可再生能源增长战略的一部分,投资者可以从超本地化的结构性问题中解脱出来,从全球范围考虑发展可再生能源。

以新兴市场的投资机会为例。尽管新兴市场的营商环境较好,但缺乏投资的一大因素在于缺乏与信誉良好的合作方签订的有银行担保的合同。相比之下,石油勘探和生产公司更易获得融资,是因为石油可以运输、储存和供应给全球客户,实现全球化发展。

然而,一旦能源可以转化为绿色氢能,并且储存和运输氢能的基础设施就位,氢能即可实现全球化使用,也可成为替代碳氢化合物的低价能源供应。

考虑电力价值链中的所有竞争对手

投资者需将电力价值链中所有的竞争对手都考量在内,包括公共事业公司、基础设施基金、油气公司等。

以总市值约1.1万亿美元的石油和公用事业公司作比较。石油公司将10%的销售额用于寻找新机遇,这凸显出可投资的机会正在减少。相比之下,尽管受新冠疫情影响,公用事业公司仍在2020年将收入的30%进行投资。公用事业公司的平均EBIT为18%,而石油公司为-3%。公用事业公司过去12个月的平均投资回报率约为6%,而石油公司的平均回报率约为-7%。经营业绩表明,公用事业部门的投资机会具有较低的结构性下行风险。

在低成本清洁能源发展方面加倍下注的油气公司,可能会在长期内提高其收入和市值。部分公用事业公司有望在未来十年内实现超过3,000亿美元的市值。

制定严格而现实的回报率目标

投资者之所以对可再生能源投资感到失望,主要是因为在谈论回报时,双方的出发点不同。有些人使用杠杆式,而有些人使用非杠杆式:各国的税收、通货膨胀和与货币有关的考虑因素差别很大;买方、卖方和行业分析师的出发点也不同。

我们在与投资者沟通的时候往往表示,回报率是”非理性的繁荣”。超过10%的杠杆回报率是可能的。我们认为,“价格制胜项目拍卖会”的影响在很大程度上被夸大了。缺乏对“回报”指标可比性的理解是这种繁荣的原因之一。

别担心石油巨头涌入新能源领域

大型石油公司已经进入了可再生能源领域,但在资本投入或GW部署方面,暂未成为主导。公用事业目前将大量资金投入可再生能源,而基础设施基金等实体资产投资者将继续充当其买方合作伙伴。这种“开发、建造和出售”的模式经过了试验和测试,并将继续成为世界可再生能源的标准。

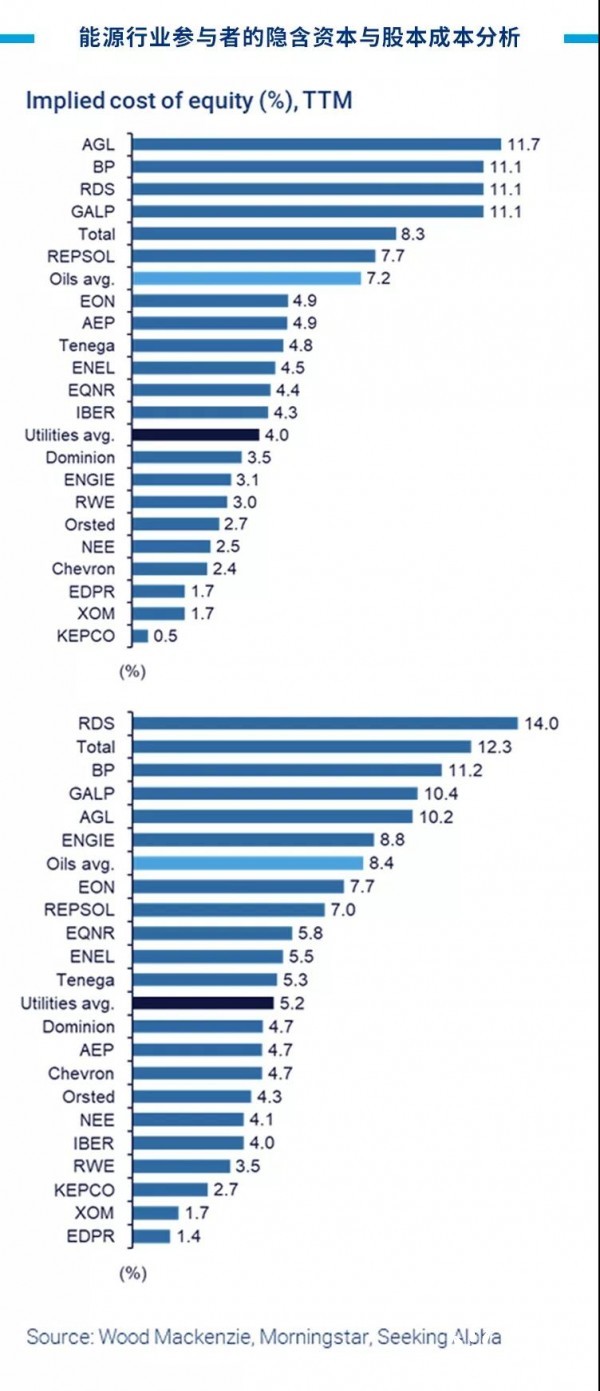

历史上,油气公司在二级市场购买运营和去风险资产时缺乏竞争力的一个关键原因是资本成本的内在差异。信用评级为BB级的陆上风力或太阳能发电场,可以获得Libor + 90-100个基点的融资。相比之下,油气行业的企业债务融资可能高达Libor + 500个基点。

资本成本上的这种实质性差异意味着,大型石油公司对公用事业和基础设施资金的威胁有时被夸大了,至少目前是这样。

在高增长市场中平衡规避风险的策略与平台

根据投资的风险回报范围,有很多机会可也以考虑。假设有100亿美元的资本可供配置,多数企业选择规避风险的策略,较为保守和签署合同性质的可让股东安心,并为业务提供稳定的现金流。

然而,完全规避风险意味着缺少增值和高回报的空间。将部分资金配置到高风险、高增长的市场和低盈利性市场的平台式,有可能是值得探索。