切换行业

切换行业

发展现状

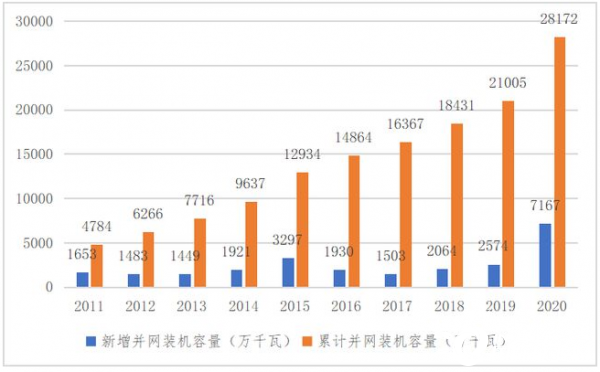

一、我国风电2020年并网装机容量达7167万千瓦,新增装机连续十一年世界第一,年发电量达到4665亿千瓦时。

作为新能源主力军之一,风电在2020年持续维持高景气度。根据国家能源局正式公布数据,截至2020年底,我国电源新增装机容量为19087万千瓦,其中风电并网装机容量达7167万千瓦,占比高达37.5%,风电累计装机突破2.8亿千瓦,这是继2010年以来,我国风电年新增装机连续11年世界第一。

受风电行业补贴退坡的影响,2020年成为风电抢装大年,尤其进入第四季度,风电企业强装进入冲刺阶段。根据国家能源局2020年12月发布的全国电力工业统计数据,2020年前11月全国新增风电并网装机2462万千瓦。在2020年12月,单元风电新增并网装机容量高达4705万千瓦,超过2018年和2019年两年新增并网装机总和。

图1:2011-2020年我国风电新增并网装机容量及累计并网装机容量(单位:万千瓦)

(数据来源:北大纵横整理)

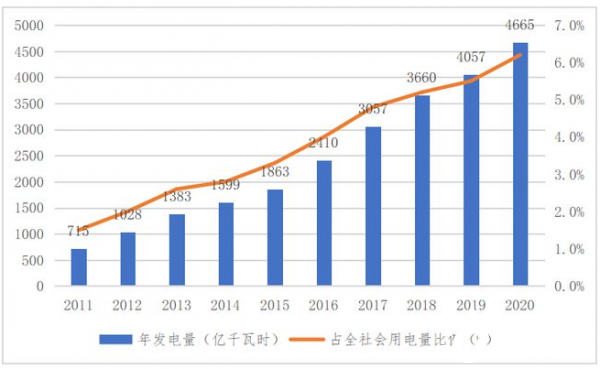

与装机容量一样,风电发电量过去数年增长亮眼。2011-2020年,我国风电发电量呈逐渐上升趋势,占全社会用电量比例也在不断攀升。2020年,风电发电量为4665亿千瓦时,同比增长约15%,占全社会用电量75110亿千瓦时的6.2%。

图2:2011-2020年我国风电年发电量及占全社会用电量比例

(数据来源:北大纵横整理)

二、风电产品技术进步速度加快,行业竞争力升级。

随着全行业的产品升级迭代和技术进步不断推动核心竞争力提升,过去数年间,随着经营效率和智能化水平的提升,全国风电场项目的平均造价大幅下降,风电与传统电源同台竞争的能力不断增强。贯穿风电场开发、建设、运营全过程的数字化平台和高级应用为项目成本控制、风险评估、经济性回报提供了支撑。

降低风电项目度电成本的重要途径是风机大型化,以及机组发电性能、可利用率、可靠性的持续提高。近年来,我国3MW及以上容量机组在招标市场的份额逐渐扩大,在全国每年新增装机容量中的比例也快速增加。拥有3MW及以上机组装机的企业数量也增长到数十家,反映出大容量机组已经成为行业布局的重点。同时,风机全生命周期的运维服务、集中监控、发电量提升、资产托管等服务型产品也蓬勃发展。

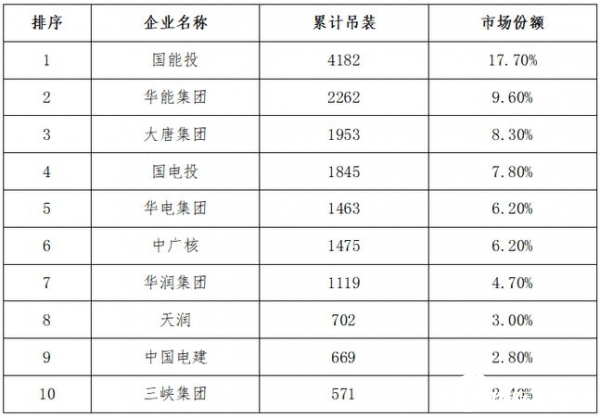

三、风电开发集中度高,前十家开发企业累计装机量占比约69%,以大型央企为主,民企较少。

随着我国风电在十三五期间经历补贴退坡,直至2020年过渡到平价开发,风电开发商的专业化水平程度也在不断提升。叠加近年来国内环保政策的加强,对开发商精细化管理要求也更加严格,粗放式的开发模式已无法满足当地和行业的相关标准。国内风电开发商的头部集中效应在2017年开始凸显,2016-2019年国内前10名风电开发商新增装机的份额占全市场的比例从 2016 年的59%逐步提升至69%。2019年国能投(原国电集团和国华合并计算)新增装机占比最大,达到17.7%,华能集团达到9.6%,大唐集团8.3%,国电投7.8%,中广核6.2%,华润集团4.7%。其中前十家开发企业中,除天润新能源外,其他九家均为央企。

图3:2019年底全国主要风电开发商市场占比情况

(数据来源:北大纵横整理)

表1:我国前十大开发商2019年底累计风电装机容量(万千瓦)

(数据来源:北大纵横整理)

四、风电项目建设成本不断降低,海上风电单位造价是陆上风电的两倍。

根据相关数据显示,近十年陆上风电项目单位造价下降30%左右,2019年风电项目造价约为7000元/kW。“十三五”期间,风电项目造价基本呈下降趋势,但2018年下半年至2019年,受风力发电上网电价政策调整以及市场供需关系影响,风机设备价格短期内大幅上涨,导致项目整体造价稍后上涨。

海上风电单位造价约为陆上风电的两倍,因建设条件差异,不同省份海上风电项目基础型式、施工方案等差异较大,单位造价也有所不同。

未来发展趋势

一、“十四五”期间我国风电仍有大幅增长空间。

根据全球能源互联网发展合作组织发布的数据显示,“十四五”期间我国规划风电项目投产约2.9亿千瓦,2025年规划风电总装机达5.36亿千瓦(其中陆上风电装机约5亿千瓦),年均增加超过5000万千瓦。十四五期间风电开发方式仍以集中式为主。预计至2025年西部、北部地区风电新增装机1.7亿千瓦,占比有所下降,但仍高达58.8%,东中部地区新增风电装机约1.5亿千瓦。总体来看,我国十四五期间风电仍有大幅增长空间。

表2:“十四五”风电装机规划及分布(单位:万千瓦)

(数据来源:全球能源互联网发展合作组织)

二、2021年海上风电持续呈现抢装大潮。

2020年虽然受到疫情影响,但是海上风电项目建设仍在如火如荼进行中,大量项目进入招标建设高峰期,工程资源非常紧张。海上风电高速成长的起因是2018年海上风电“抢核准潮”。

根据财政部《关于促进非水可再生能源发电健康发展的若干意见》(财建〔2020〕4号),之前核准的海上风电项目必须在2021年底前全部并网,才可以享有原先取得的上网电价。财政部4号文还宣告了海上风电平价时代的提前到来,文件规定:新增海上风电和光热项目不再纳入中央财政补贴范围。即除去2019年底前核准并取得指标的存量海上风电项目,今年起新增海上风电项目将不再享有国家补贴。由于海上风电建设成本较高,具有高度依赖国家补贴的特点,所以,2021年海上风电将持续抢装的潮流。

三、风电平价上网时代大幕开启。

2019年,我国陆上风电度电成本约0.315-0.565元/KWh,平均度电成本0.393元/ KWh,西北地区度电成本是全国最低水平,东北、西南大部分地区度电成本相对较低。据国网能源研究院预测,到2025年,我国陆上风电平均度电成本0.241-0.447元/KWh。在考虑目前燃煤脱硫标杆电价水平不变、未来部分省份(区域)弃风好转、风电利用小时数有所提高等边界条件下,大部分省份(区域)陆上风电可实现发电侧平价上网(除重庆、天津、山西等省份(区域)之外)。2025 年江苏、广东的海上风电接近平价上网。

正在加载...

正在加载...