切换行业

切换行业

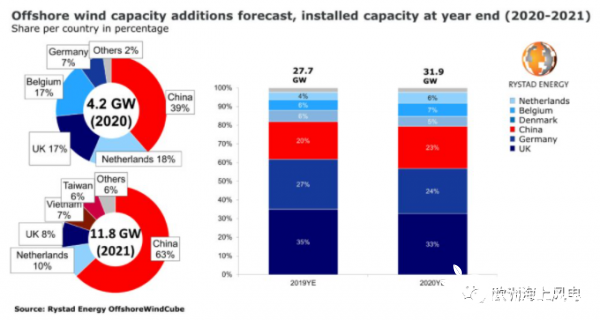

根据知名能源咨询公司Rystad Energy数据统计,尽管受新冠疫情影响,2020年全球海上风电新增装机4.2GW,同比增长15%,总装机达到31.9GW。同时,该机构预测今年全球将新增装机11.8GW,同比增长37%,最终装机达到43.7GW。

在Rystad Energy的统计中,中国在2020年全球新增装机中占比39%,意味着有1.64GW的新增容量(注:根据1月29日国家能源局发布的统计数字,2020年中国新增海上风电装机3.06GW,两者统计口径相差几乎一倍),紧随其后的是荷兰(18%)和英国(17%),另外两个增长较大的国家也毫无疑问也来自欧洲,分别为比利时(17%)和德国(7%)。

该机构也分析了由于中国2021年即将结束海上风电国补,势必会有一波大幅度的装机新增,将占2021年全球新增装机容量的62%。该机构海上风电生产主管Alexander Fl?tre分析说:“中国开发商为了锁定高补贴电价,在2020年和2021年抢装海上风电,一些2020年底未能全容量投产的项目将为2021年新增装机做出贡献。”

Alexander Fl?tre也同样分析了欧洲和美国新增装机缓慢的原因归咎于新冠疫情和审批制度问题,其中苏格兰“金卡丁浮式风电二期”开工日期延迟、 Kriegers Flak项目电力外送导致工期延误、沃旭在美五个项目由于审批原因至少延期一年。但全球开发商对两个地区的投资信心一直比较坚定,在2020年完成了多个项目的投资决策:英国在2020年批准了超过4.7GW规模的海上风电,荷兰以2.2GW紧随其后。所以,不出意外的话,英国的Triton Knoll、荷兰的Borssele 3&4和丹麦的Kriegers Flak项目预计都会在今年完建。

英国Triton Knoll项目轻型海上升压站

该机构统计,目前全球正在开发的海上风电规模近25GW(笔者注:光中国就不止这个数字),巴西虽然没有一个投产的海上风场,但已有15GW的容量正在开发,中国台湾和越南也有不少新增开发项目。

笔者认为,暂且不论该机构的统计数据是否准确,单从地域分布看,可预期的未来时间内,全球海上风电发展的重心依然在欧洲、东亚和美国,并由中国领衔。尽管中国将在2021年结束国补,但仍然会因为经济持续增长带来的清洁能源需求以及技术进步和配套产业成熟带来的成本降低,双轮驱动行业的稳健发展。

兴化湾二期吊装的明阳MySE8.3-180海上抗台风机组

正在加载...

正在加载...