切换行业

切换行业

随着国家能源局宣布2020年风电新增装机71.67GW的消息刷屏,国际能源网/风电头条(微信号:wind-2005s)隆重推出年度策划:2020年度央企风电开发商风电机组采购招中标全统计!

在这个必将在中国乃至世界风电市场留下浓墨重彩的岁月里,国际能源网/风电头条(微信号:wind-2005s)全年不间断针对华能集团、华润电力、中广核新能源、三峡集团、国家能源集团(国华能源投资有限公司、中国国电集团、龙源电力分开统计)、国家电投、大唐集团、华电集团、中节能集团、国家电网、中国电建、中国能建等企业风电机组招投标信息的收集、整理、统计。

(信息来源均为市场公开信息,如有项目遗漏或错误,小编期待您的留言指正!)

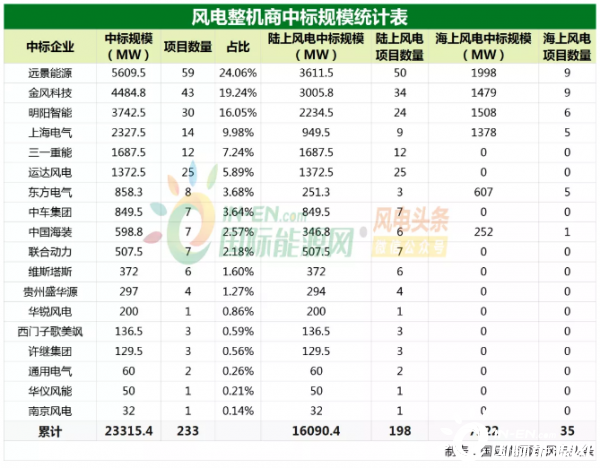

据国际能源网/风电头条(微信号:wind-2005s)不完全统计,2020年1月1日—12月31日,共有233个央企风电项目(包括198个陆上风电项目和35个海上风电项目)开发商风电机组项目招标结果出炉,累计容量达到23315.4MW。其中,陆上风机中标规模为16090.4MW,占比69.01%;海上风机中标规模为7101MW,占比30.97%。陆、海风电机组采购比大概在7:3之间。

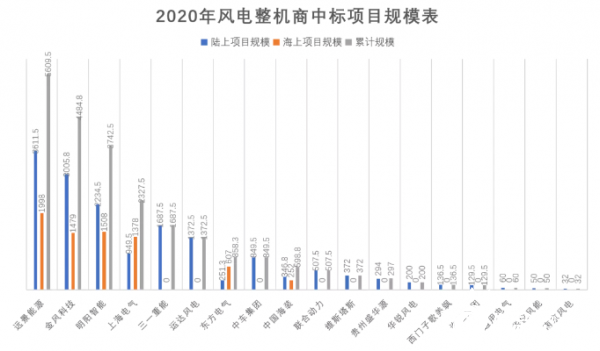

在风电整机商中,远景能源以中标5609.5MW的成绩成为2020年全年央企风电开发商风机采购市场的冠军,占中标规模的24.06%。

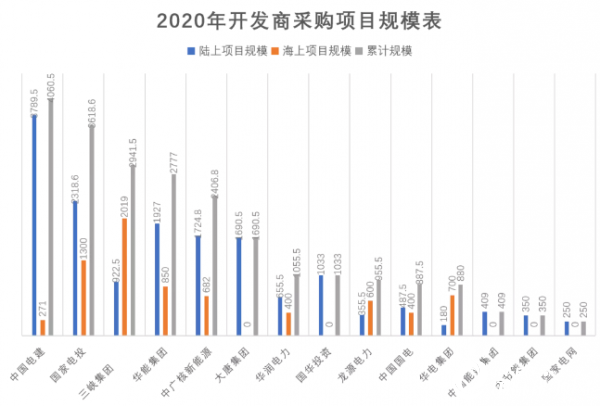

在风电开发商中,中国电建在2020年间共开标了4060.5MW风电机组采购项目,占总开标规模的17.41%。

中国电建一马当先 国家电投紧随其后

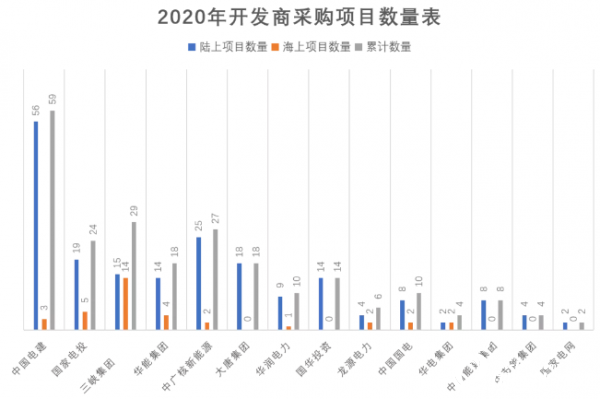

在央企风电开发商的行列中,中国电建作为一家EPC承包商,不论是在建设规模还是建设数量上都遥遥领先。

数据显示,2020年,中国电建共开标了59个风电机组采购项目,绝大多数为陆上风电项目,开标规模为4060.5MW。紧随其后的是老牌风电开发商国家电投,虽然国家电投仅开标了24个风电项目,但规模达到3618.6MW。排名第三的是三峡新能源,开标了29个项目,规模为2941.5MW。

排在第四至六名的是华能集团、中广核新能源和大唐集团。其中华能集团开标18个项目,开标规模为2777MW(仅在2021年1月,华能集团就进行了2887MW的集中采购);中广核新能源开标27个项目,开标规模为2406.8MW;大唐集团开标18个项目,开标规模为1690.5MW。

第七名至第九名分别为华润电力、国华投资和龙源电力。华润电力开标10个项目,开标规模为1055.5MW;国华投资开标14个项目,开标规模为1033MW。从第九名的龙源电力开始,开标规模开始低于1GW。龙源电力开标6个项目,规模为955.5MW;国电集团开标10个项目,规模为887.5MW;华电集团、中国能建、中节能集团、国家电网分别开标4、8、4、2个项目,规模分别为880MW、409MW、350MW和250MW。

大唐集团、国华投资、中国能建、中节能集团和国家电网5家开发商开标项目均为陆上风电项目。

我们可以发现,位列开标规模前端的几家开发商均采取了“海陆并进”的开发策略。值得一提的是,三峡新能源是唯一一家海上风电项目开标数量超过10个的风电开发商,并且仅比陆上开标数量少1个,充分体现出其打造“海上三峡”的决心。

在陆上风电方面,开标规模前五名的是分别是中国电建、国家电投、华能集团、中广核新能源和大唐集团;在海上风电方面,开标规模前五名的分别是三峡集团、国家电投、华能集团、华电集团和中广核新能源。国家电投、华能集团和中广核新能源在陆海两方面齐头并进。

远景能源强势登顶 三一重能黑马出击

通过对2020年度央企风电采购中标规模的分析,国际能源网/风电头条(微信号:wind-2005s)发现,按照中标规模及占比的不同,风电整机商具备明显的区分度。

风电整机商中标规模在3GW以上,占比在10%以上的企业包括远景能源、金风科技和明阳智能,三家企业分列2020年风电机组采购的前三甲。

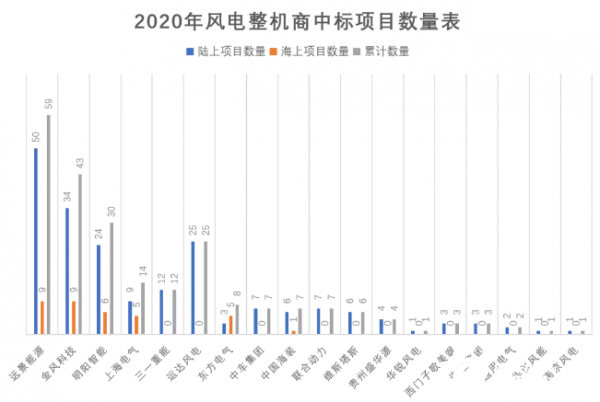

第一名为远景能源,中标59个项目,总中标规模达到5609.5MW,占比达到24.06%。其中包括3611.5MW陆上风电机组和1998MW海上风电机组。在陆上风电和海上风电双市场中,远景能源均取得了头名的佳绩。

第二名为金风科技,中标43个项目,总中标规模达到4484.8MW,占比达到19.24%。其中包括3005.8MW陆上风电机组和1479MW海上风电机组。在海上风电市场,金风科技位列第三。

第三名为明阳智能,中标30个项目,总中标规模达到3742.5MW,占比达到16.05%。其中包括2234.5MW陆上风电机组和1508MW海上风电机组。在海上风电市场,明阳智能位列第二。

风电整机商中标规模在1GW以上,占比在5%以上的企业包括上海电气、三一重能和运达风电,三家企业分列2020年风电机组采购的第四到六名。

第四名为上海电气,中标14个项目,总中标规模达到2327.5MW,占比达到9.98%。其中包括949.5MW陆上风电机组和1378MW海上风电机组。

第五名为三一重能,中标12个项目,总中标规模达到1687.5MW,占比达到7.24%,且均为陆上风电机组。三一重能2020年度的表现堪称“黑马”之名,强势进入中标前五名。

第六名为运达风电,中标25个项目,总中标规模达到1372.5MW,占比达到5.89%,且均为陆上风电机组。

风电整机商中标规模在500MW以上,占比在2%以上的企业包括东方电气、中车风电(含山东中车风电和中车株洲所)、中国海装、国电联合动力,四家企业分列2020年风电机组采购的第七到十名。

第七名为东方电气,中标8个项目,总中标规模达到858.3MW,占比为3.68%。其中包括251.3MW陆上风电机组和607MW海上风电机组。

第八名为中车风电,中标7个项目,总中标规模达到849.5MW,占比为3.64%,且均为陆上风电机组。

第九名为中国海装,中标7个项目,总中标规模达到598.8MW,占比为2.57%,其中包括346.8MW陆上风电机组和252MW海上风电机组。

第十名为国电联合动力,中标7个项目,总中标规模达到507.5MW,占比为2.18%,且均为陆上风电机组。

第十名之后的风电整机商中标规模在500MW以下,按装机规模排名分别为维斯塔斯(372MW,占比1.6%)、华锐风电(200MW,占比0.86%)、西门子歌美飒(136.5MW,占比0.59%)、许继集团(129.5MW,占比0.56%)、通用电气(60MW,占比0.26%)、华仪风能(50MW,占比0.21%)、南京风电(32MW,占比0.14%)。

除了以上风电整机商外,在中国电建的中标通知书中,多次出现贵州盛华源实业股份有限公司的身影,但该企业并非风电整机商。

开发商青睐三大巨头

国际能源网/风电头条(微信号:wind-2005s)认为,开发商在选择最终中标风电整机商考虑的第一因素往往是价格。当然,价格并不是整机企业的唯一因素。

那么, 开发商在选择整机商时会有倾向性吗?

从中标规模来看,华润电力、国华投资、中国电建、中国能建四家开发商项目中标最多者为远景能源;中广核新能源、大唐集团和华电集团三家开发商中标最多者为明阳智能;三峡集团、龙源电力、中节能集团三家开发商中标最多者为金风科技。三家风电整机龙头仍旧是部分开发商的首选。

另外,华能集团项目中标最多者为三一重能,这即和其大胆采取箱变置顶、机舱减重等技术革新有关,也和其大打价格战有一定关系。以年底的华能集团2.88GW风机集中采购为例,在标包一中,三一重能投标报价为3101元/kW并中标,另外两名中标候选人报价分别为3166元/kW和3314元/kW;在标包四中,三一重能投标报价为3479元/kW,另外两名中标候选人报价分别为3563元/kW和3620元/kW;在标包五中,三一重能投标报价为3520元/kW,另外两名中标候选人报价分别为3659元/kW和3690元/kW。

国家电投青睐的风电整机商是上海电气,因为其800MW海上风电均为上海电气拿下,所以为后者贡献了大量占比;国电集团则更“钟情”于其旗下自有的整机商国电联合动力;国家电网则选择了华锐风电作为其主要风电机组供应商。

2.5MW、3MW仍为市场主角

国际能源网/风电头条(微信号:wind-2005s)认为,在2020年风电机组招标采购中,2.5MW和3MW仍为市场中绝对的“主角”。

据统计,1.5MW级别风机招标采购规模为49.5MW,仅有1个项目选择使用该单机规模风机;2.0MW风电机组招标采购规模为1294.5MW。

2.5MW级别风机招标采购规模为4501.9MW,有76个项目选择使用该单机规模风机;3.0MW风电机组招标采购规模为7796.9MW,有71个项目选择使用该单机规模风机。

另外,4.0MW紧随其后,招标采购规模为1670MW;5.0MW级别风机招标采购规模为1550MW;5.5MW级别风机招标采购规模为1400MW;6.0MW级别风机招标采购规模为1052MW。8.0MW级别风机招标采购规模为712MW.

风机价格一路走低

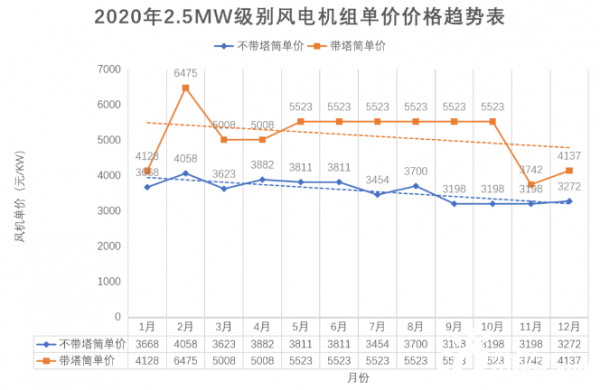

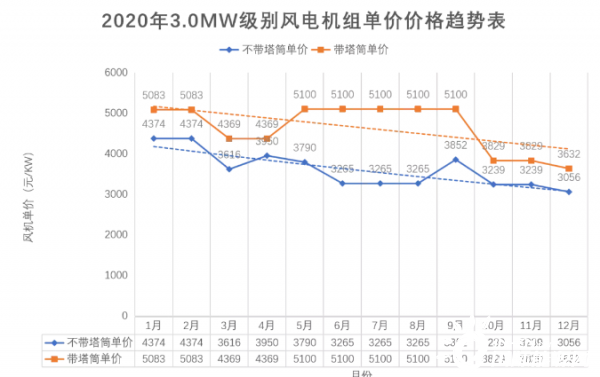

为了观察2020年度风电机组价格走势,国际能源网/风电头条(微信号:wind-2005s)将2020年度风电机组采购价格分为更为具体的4类分析模块,分别是2.5MW级别(含塔筒)采购价格、2.5MW级别(不含塔筒)采购价格、3.0MW级别(含塔筒)采购价格和3.0MW级别(不含塔筒)采购价格。(因部分项目未标明是否含塔筒,故和总规模有一定区别)

其中,2.5MW级别(含塔筒)风电项目共15项,项目规模为743.5MW,风电机组价格从年初高点6475元/kW降至年末的低点3741元/kW。

2.5MW级别(不含塔筒)风电项目共31项,项目规模为1917.1MW,风电机组价格从年初高点4499元/kW降至年末的低点3150元/kW。

3.0MW级别(含塔筒)风电项目共12项,项目规模为1890MW,风电机组价格从年初高点5083元/kW降至年末的低点3101元/kW。

3.0MW级别(不含塔筒)风电项目共33项,项目规模为4608MW,风电机组价格从年初高点5786元/kW降至年末的低点2400元/kW。

虽然在一年当中有个别风电项目中标价格存在短期的上升或下跌,但整体来看,2020年度风电机组采购价格正在逐渐下降。

附:2020年度全年风电机组招标采购信息表

正在加载...

正在加载...