切换行业

切换行业

12月以来,国内部分地区启动“拉闸限电”,小编跟大家一样,也在持续关注中。

市场人士分析,出于节能减排目的的“主观控电”也是其中的原因之一。

在国家政策调控和大力支持下,我国非化石能源占一次能源消费比重稳步提升。2020年气候雄心峰会宣布:到2030年,中国单位GDP二氧化碳排放将比2005年下降65%以上,非化石能源占一次能源消费比重将达到25%左右,森林蓄积量将比2005年增加60亿立方米,风电、太阳能发电总装机容量将达到1200GW以上。

按照2030年非化石能源占一次能源消费比重25%的目标以及2019年已达到15.3%的现状来推算,预计十四五规划中对于2025年的非化石能源占比目标将在19-20%左右。

截至9月底,中国风光并网装机均达到220GW,距2030年1200GW的风光装机下限仍有760GW左右的装机,假设光伏发电量占风光发电量的50%,则风光年均装机将分别达27.3GW、48.6GW。

目前我国风电格局如何?有哪些企业在其中处于领先地位?小编带大家了解一下。

1、主题产业链图谱数据

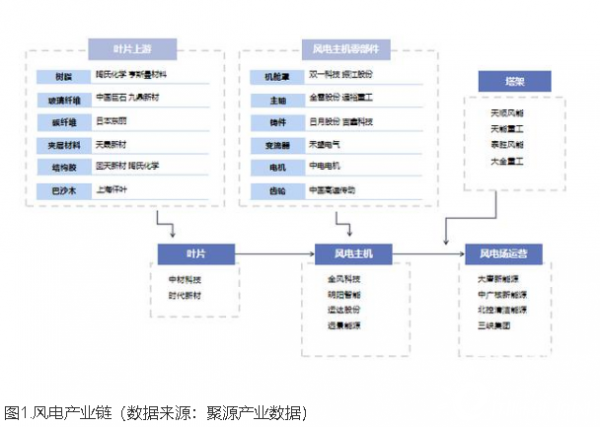

从风电产业链来看:

上游

主要是风电的零部件制造商,包括叶片、发电机、轴承、电控系统等,上市的企业包括中材科技(叶片)、双一科技(机舱罩)、日月股份(铸件)、禾望电气(变流器)、金雷股份(主轴)等;

中游

主要是风电整机和风塔的制造商,整机(风机)是发电机组,风塔是风力发电的塔杆,上市的企业包括金风科技(整机)、明阳智能(整机)、天顺风能(风塔)、泰胜风能(风塔)等;

下游

主要是风电运营商,上市的企业包括中广核新能源、大唐新能源、北控清洁能源等。

2、企业图谱数据

明阳智能

明阳智能作为海上风电龙头企业,在新能源风电行业占领主导地位。根据公司2019年年报指出,2019年公司新增订单规模11.1GW。尤其是在海上风电领域,2019年公司新增海上风电订单规模4.2GW。较2018年增长169.7%。

截至2019年底,公司海上风电在手订单合计5.88GW,较去年同期增长183%。2019年公司海上风电出货规模440.5MW,占全国海上新增并网装机规模占比达到22.25%,较2018年同期上升13.46个百分点。

根据数据显示,我们对明阳智能的主营产品进行了标准化分析。

陆上风电机组和海上风电机组是公司主要组成产品,两者在2019年的营收合计占比达86.91%。其中陆上风电机组占比达62.92%,海上风电机组占比为23.99%。

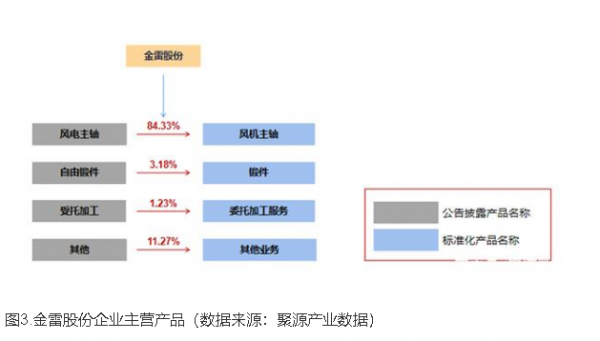

金雷股份

再来看一下风电主轴零部件的情况。

金雷股份是其中的龙头企业,公司在巩固风电主轴业务、稳定与风电整机客户合作的同时,重点完善自由锻件业务的研发、生产和销售等工作。

2019年报告期内,公司主导产品风电主轴实现销量9.5万吨,较上年同期增长38.48%,全球市场占有率达24.98%,继续保持行业领先优势;本年度公司自由锻件销售3569万元,较去年同期增长153.24%,为公司开拓其他精密轴类奠定了良好的基础;铸造轴机械加工业务的持续拓展,为公司后续铸造产能的衔接转换提前做好准备。

根据数据显示,我们对金雷股份的主营产品进行了标准化分析。

3、行业指标数据

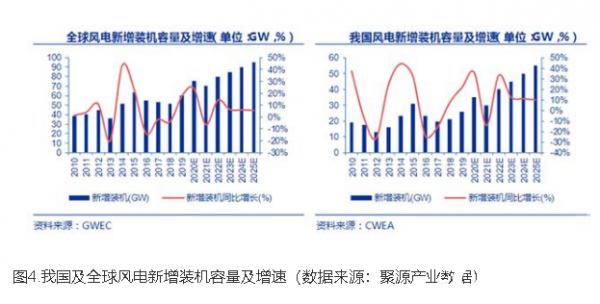

能源结构加速转型,全球及中国风电装机需求有望稳健增长。2017-2019年全球风电新增装机容量分别为53.5GW、51.3GW、60.4GW,同比增长-2.09%、-4.11%、17.74%。2017-2019年全国风电新增装机容量分别为19.66GW、21.14GW、25.74GW,同比增长-15.88%、7.53%、21.76%。

正在加载...

正在加载...