切换行业

切换行业

跌宕起伏的中国资本市场,临近年末收关之际迎来千亿级新能源“巨无霸”。

据悉,12月17日,中国证监会第十八届发行审核委员会2020年第178次发审委会议召开,中国三峡新能源(集团)股份有限公司(下称“三峡新能源”)首发申请获通过。

头顶三峡光环,三峡新能源上市备受瞩目。以250亿元的募资规模计,三峡新能源仅次于中芯国际(532亿)、京沪高铁(306亿),位居A股年度最大IPO第三名。在新能源领域,则是当之无愧的第一。

截至2020年6月底,三峡新能源业务已覆盖全国30个省、自治区和直辖市,已并网风电、光伏以及中小水电装机规模超1100万千瓦,资产总额超1100亿元。如此巨无霸,登陆资本市场给行业带来不小震动。

募资重点砸向海上风电

三峡新能源成立于1985年,前身是中国水利实业开发总公司。2008年,三峡新能源并入中国长江三峡集团有限公司(简称:三峡集团)。目前,三峡集团直接和间接持有三峡新能源74.99%股份,是后者的控股股东及实际控制人。

三峡新能源作为三峡集团新能源业务的战略实施主体,主营业务为风能、太阳能的开发、投资和运营。其战略目标是“风光三峡”和“海上风电引领者”。

早在2016年年中工作会上,时任三峡集团董事长、党组书记卢纯谈及三峡新能源整体上市时,立下期许:“实现早日上市,打造千亿市值和千万千瓦装机规模的一流新能源上市公司。”如今,4年过去,目标已近在眼前。

招股说明书显示,截至2020年3月底,三峡新能源的发电项目装机规模达1072.17万千瓦,是2008年(14.3万千瓦)近75倍,复合年均增长率46.81%。其中,风电628.25万千瓦,光伏发电421.14万千瓦,中小水电22.78万千瓦。

从业务结构来看,三峡新能源是当之无愧的“风光”巨无霸,装机规模稳居国内新能源企业第一梯队。

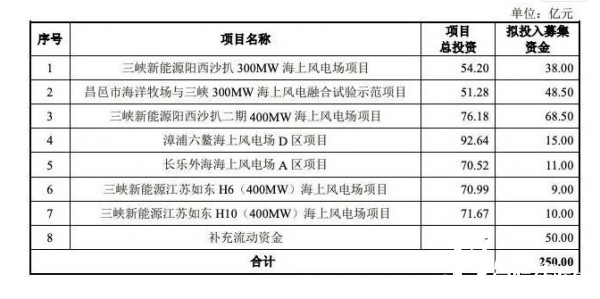

从三峡新能源的战略方向和本次募资投向看,公司是要坚定的“猛攻”海上风电。本次募集的250亿资金中,200亿将“砸”向海上风电(剩余50亿用于补充流动资金)。

这200亿的具体投向为:38.00亿元用于阳西沙扒300MW海上风电场项目,48.50亿元用于昌邑市海洋牧场与三峡300MW海上风电融合试验示范项目,68.50亿元用于阳西沙扒二期400MW海上风电场项目,15.00亿元用于漳浦六鳌海上风电场D区项目,11.00亿元用于长乐外海海上风电场A区项目,9.00亿元用于江苏如东H6(400MW)海上风电场项目,10.00亿元用于江苏如东H10(400MW)海上风电场项目。

对此,有媒体爆料称,这7个海上风电项目均为2018年底前核准的抢装项目,均在筹建中。这7个项目如果能在2021年底前全部完成并网,便可锁定核准时0.85元/千瓦时的高额上网电价。而明年是海上风电抢装最后一年,很明显,三峡新能源在抢这最后工期,这也难怪三峡新能源在海上风电上如此“下血本”。

根据其招股书,三峡新能源在上述7个海上风电项目上的合计投入高达487.48亿元。成功IPO,将对公司的生产经营带来巨大获益,至少这7个项目的资金缺口就不成问题。

“截至2020年3月31日,公司海上风电项目已投运规模84万千瓦、在建规模283万千瓦、核准待建规模560万千瓦。预计到2020年底,公司投产和在建海上风电装机达到427万千瓦,该等项目全部投产后预计实现年发电量121亿千瓦时。”三峡新能源表示。

应收规模大、行政处罚多

三峡新能源的上市申请获批,离成功上市更进一步。不过,在发审委员的“火眼金睛”之下,三峡新能源还有不少问题需要解决。

在审核结果上,发审委要求三峡新能源就“报告期应收账款账面价值规模较大并逐期增加有关问题”做出说明。

招股书显示,2016年末、2017年末、2018年末和2019年9月末,三峡新能源的应收账款账面价值分别为38.03亿元、50.58亿元、73.06亿元和104.12亿元,流动资产分别为85.70亿元、100.92亿元、144.15亿元和178.14亿元,应收占流动资产的44.38%、50.12%、50.68%和58.45%。可以看到,三峡新能源的应收账款规模较大,且逐年上涨。

记者注意到,2016年末、2017年末、2018年末和2019年9月末,三峡新能源的营业收入分别为51.76亿元、67.81亿元、73.83亿元和64.61亿元。

从数据上看,2017年,三峡新能源应收与营收相差不大;2018年其应收比肩营收;2019年末,其应收超过营收一大截。三峡新能源应收接近或者超过同期营业收入的趋势越来越明显,值得注意。

对于该问题,三峡新能源表示,报告期内公司装机容量快速增长,收入规模随之快速增长,导致应收账款规模逐年扩大。

了解到,2016年末到2019年9月末,三峡新能源的风电累计装机容量从430.25万千瓦增长至558.39万千瓦;光伏累计装机容量从200.89万千瓦增长至413.82万千瓦;2016年至2018年,风电板块收入规模从26.34亿元增长至46.47亿元;光伏板块收入规模从15.90亿元增长至25.67亿元。

目前我国风能发电、太阳能发电企业的上网电价包括两部分,即燃煤脱硫标杆电价和可再生能源补贴。三峡新能源应收账款中应收燃煤脱硫标杆电价部分,通常跨月结收电费,账龄一般在1个月之内;账龄较长的,主要为应收可再生能源补贴款部分。

根据现在的可再生能源补贴发放政策,发放周期通常在1-3年。“若可再生能源补贴款的发放情况持续无法得到改善,将导致公司应收账款不能及时回收,进而影响公司的现金流,对公司生产经营产生不利影响。”三峡新能源强调。从行业现状看,补贴拖欠的问题确实很严重,且影响到了很多企业的正常经营,三峡新能源也概莫能外。

招股说明书显示,三峡新能源及其控股子公司报告期初至今受到了处罚金额在1万元以上的行政处罚共计70项,处罚事由包括未取得施工许可证擅自施工、未经批准非法占地、非法占用使用草原、擅自占用村委会集体土地、违规从事电力业务等。

例如,2018年6月8日,(河北保定)涞源县林业局对三峡新能源涞源发电有限公司罚款9.31万元,处罚事由为在涞源县北石佛乡石道沟村路山坡建光伏综合楼和35KV开关站占用未成林林地,未办理征占用林地手续,占地地类为未成林林地,占用未成林林地3102平方米。

在中国国家领导人提出的“30·60”碳目标下,“风光”正好,三峡新能源登陆资本市场正当其时。作为国企典范,三峡新能源成功IPO变为公众公司后,将会面临市场和公众更严格的审视和考验。

正在加载...

正在加载...