切换行业

切换行业

能开发的水电资源越来越少,如何继续扩大清洁能源装机、电量占比?风电、光伏等新能源发展迅猛,“十四五”期间能否实现平价上网?

近日,南网能源院发布《南方电网可再生能源发展报告(2020)》(以下简称《报告》),回答了广东、广西、云南、贵州、海南南方五省区可再生能源发展相关问题。记者采访到《报告》主笔人之一、南网能源院电力规划中心研究员雷成,对《报告》作进一步解读。

南方五省区水电装机预测

可再生能源电力消纳比重世界领先

可再生能源发展已成为全球能源领域的大趋势。其中,风电、光伏是发展迅猛的能源种类。

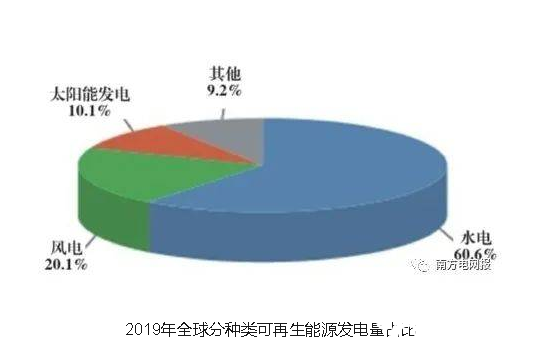

根据国际可再生能源署数据,2019年全球可再生能源发电量7.03万亿千瓦时,同比增长5.4%。其中风电同比增长11.4%,光伏同比增长20.3%,水电虽基本未同比增长,但继续维持着传统主力电源地位。

2019年南方五省区的可再生能源发展,反映了全球的这种趋势。可再生能源发电量5400亿千瓦时,占总发电量比重同比基本持平。但以风光为主体的非水可再生能源发电量同比提升0.8个百分点,占总发电量比重达6.0%,呈现逐渐提升态势。

依靠水电大省云南高达80%的装机和西电东送大通道,多年以来,南方五省区可再生能源电力消纳比重,始终保持着世界领先地位。

《报告》指出,2019年,南方五省区可再生能源电力实际消纳5236亿千瓦时,占全社会用电量比重42.1%,同比上升0.4个百分点,超出我国和全球平均水平均约15个百分点,也高于欧盟、美国、印度等国家和地区。

不过,五省区水电已开发程度较高,关于未来开发前景,《报告》认为后续不确定性较大。“广东、贵州、海南三省基本能开发的都开发了,广西的大藤峡水电站在建,云南的怒江还没开发,要考虑生态环保问题。”雷成说。

大型电站开发受限,小水电又被严控,未来水电建设必然趋缓,《报告》据此认为,“十四五”五省区未来水电发展总体规模有限。预计2025年水电占可再生能源装机占比55.9%,较2020年下降13.6%。

“十四五”除海上风电外,风光总体能平价上网

水电开发难,风电光伏来补充。近年来,五省区可再生能源风电与光伏规模不断扩大。

到2019年底,五省区已投运风电场267个,总装机容量2078万千瓦,同比增长13.1%。

在全国风电装机占比中,五省区近年基本维持在10%左右,发电量占比较全国平均水平偏低。

电量少,但消纳程度高。2019年五省区风电利用小时数2314小时,高于全国2082小时的平均水平,风电资源良好的云南更是达2944小时。

光伏与风电情况总体类似。装机占全国比重不高,但消纳情况好。目前,发电主要集中在广东、云南,两省发电量占五省区分别为36.3%、31.7%。

值得一提的是,分布式光伏发电近年发展势头迅猛。2019年占总光伏发电装机容量比重超过20%。随着装机规模不断扩大,技术不断改进,风电、光伏发电的成本不断下跌,平价上网已被提上日程。

今年8月,国家能源局公布了2020年风电、光伏发电平价上网项目清单,总装机规模高达44.5吉瓦。

新能源“十四五”期间进入平价时代,似乎已不可逆转。

《报告》也对五省区新能源平价做了详细分析。

总体来看,除海上风电外,其他类型风光发电基本能在“十四五”期间实现平价上网。

雷成特别指出贵州的特殊情况:“煤电价格低,新能源成本高,平价上网压力有些大,其余四省区问题应该不大。”

就海上风电而言,《报告》测算的五省区平均度电输配电成本为0.004—0.082元。

假如再加上所需的配套电化学储能设备,度电成本将提升0.022—0.033元。

正大力发展海上风电的广东省,度电成本更高,《报告》预计“十四五”度电成本在0.638—0.805元,明年全面退出国家补贴后,“平价上网没有可能”。

实际上,全国情况也大体相同。因此,行业专家曾在多次公开场合呼吁,地方接续补贴,给予海上风电产业发展支持。

《报告》也指出,地方政府应合理制定补贴政策,优化海上风电建设规模和开发时序,统筹规划调峰电源及送出线路建设,推动海上风电可持续健康发展。

正在加载...

正在加载...