切换行业

切换行业

根据政策,2018年底之前核准的陆上风电项目,要求2020年底并网;2019-2020年核准的陆上风电项目要求2021年底并网;2018年底前已核准的海上风电项目,要求在2021年底全容量并网。

一、风电迎来第二波成长机遇

也就说,明年是陆上风电最后的抢装窗口,同时海上风电开始迎来“抢装潮”。

2020 年上半年国内海上风电实现新增装机1.06GW,同比增长165%,在建项目达到30个,共计容量约13GW,海上风电项目建设加速。

2020年风电项目抢装存在一定的压力,行业也在积极呼吁延长风电并网时间节点,后续可关注政策方面的变化。

目前陆上风电已实现平价上网,发电成本大概0.38元/度左右,未来有望降低至0.3元/度左右,意味至行业拥有稳定的盈利能力。

国内海上风电刚刚起步,目前发电成本较高,未来不仅看“抢装潮”,如何实现平价上网也是关键。

相比路上风电,海上风电具备占地少、风速高、寿命长、电量大和运行稳定等特点,资源比陆上风电的3倍,适合大规模开发。

参考国外,英国和法国海上风电的招标电价达到0.35 元/度电和0.39元/度电,利用小时数已经达到了4000小时,我国目前利用小时数在3000小时,未来还有很大提升空间。

风电的成本主要包括机组成本、利用效率和运维成本,未来降本需要全产业链发力,提升利用效率。

海上风电正在走向远海和深海,未来漂浮式风机是解决方案,可以降低在远海和深海的风机建设成本和安装问题。

根据全球风电理事会统计,截至202年6月,全球漂浮式风电并网规模为135.8MW。预计 2020-2025年,全球有望新增1093.5MW,2025年迎来爆发。

二、重点讲一下明阳智能

明阳智能是国内风电整机龙头企业,业务覆盖风机制造、风电运营及风机运维两大板块,2019年出货量排名全球第六、中国第三,近几年份额持续提升。

明阳智能是国内少数掌握半直驱永磁混合驱动技术的风机制造商,风机产品包括陆上和海上风力发电机组,根据不同气候条件,推出了常温型、低温型、超低温型、高原型、海岸型、抗台风型、海上型等系列机组,是国内产品最为齐全的企业之一。

陆上风机包括1.5/2.0MW、3.0MW、4.0MW、5.0MW系列产品,5.2MW吊装陆上风机创亚洲最大单机容量纪录,6.25MW 陆地风机正在研发中。

公司未来竞争力在于海上风电,海上风机包括5.5MW、6.45MW、7.25MW及8-10MW系列产品,8MW海上风机已经完成实装,10MW MW漂浮式海上风机、11MW海上风机正在研发中。

目前全球最先进的技术6.0 MW机型陆上风电,12MW机型海上风电。明阳智能陆上风电技术到达世界领先水平,海上风电技术正在追赶中。

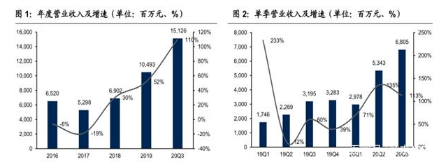

2019-2020年,陆上风电迎来“抢装潮”。公司自2019年开始,业绩加速上升,全年实现营收105亿元,同比增长52%;实现归母净利润7.13亿元,同比增长67%。

2020年前三季度业绩已超过2019年全年水平,营收增速为109%,归母净利润增速为81%。

陆上风电装机量增加是公司业绩的主要驱动力。2020年上半年陆上风电销量1682MW,同比增长177%,海上风电销量341MW,同比增长47%。

2020年上半年,3.X MW机型出货占比达到73.4%,5.X MW机型出货占比达到16%,风机出货加速向大型化和海上转移。

风电运营业务方面,上半年已并网装机容量约896MW,在建装机容量约1.15GW,共实现发电收入4.79亿元,同比增长约12%。

明阳智能的期间费用率从2017年的23.53%下降到2020年上半年的14.16%,降本控费效果明显。

公司净利率维持在6%以上,毛利率维持在20%以上,陆上风电实现平价上网,未来随着发电成本的进一步降低,盈利能力有望维持在稳定水平。

59亿元定增用于发展海上风电技术,其中拟投资6.16 亿元开展10MW级海上漂浮式风机设计研发项目,拟投资16.26亿元用于建设大型海上风电设备项目,预计投产后每年生产海上大型风机整机设备300套,推动业绩增长。

2019年陆上风机和海上风机的单台平均容量分别为 2.45MW 和 4.84MW,风机单台平均容量逐步增长。

公司目前在手订单丰富,2020年三季度末在手订单平均单台容量约3.96MW,预计陆上风机和海上风机的单台平均容量分别约3.13MW和6.13MW,保障未来业绩增长。

三季末,高毅资产冯柳新进3300万股。

正在加载...

正在加载...