切换行业

切换行业

华叔之前聊过光伏产业链,其实还有一个产业链跟光伏很像,那就是风电,大家都属于新能源赛道,这个属于高速发展的赛道。那风电在增长逻辑、核心赛道有什么区别?未来走向会是如何?今天我们好好聊一下。

在2005~2017年,风电装机量受政策驱动,政策出台装机量大幅提升产能过剩(弃风率上升) 装机量大幅下滑(弃风率改善)

Tip:弃风率:电量供应远远大于求,无法充分利用造成浪费。但随着光伏补贴退坡,弃风弃光现象大幅缓解(弃风弃光率从2016年超30%下降到弃风率为4%,平均弃光率2%)。

2020年后,国家不再补贴,2021年开始,风电项目全面实现平价上网。

影响弃风率、风电装机量主要是消纳问题,消纳听起来很专业,其实就是电量能充分利用,不被浪费。如果风电、光伏等新能源装机量提升,可能大幅提升消纳难度,也就是发了很多电,而用不上造成浪费,弃风率随之上扬。

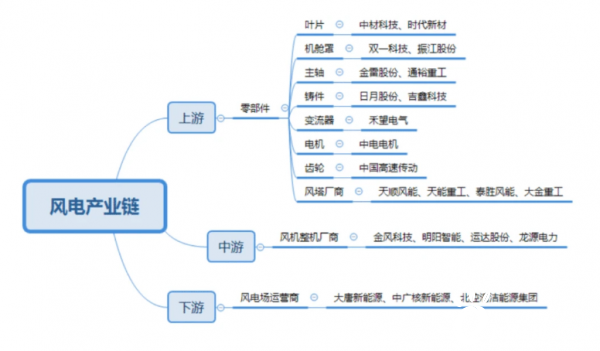

风电上中下游产业链——

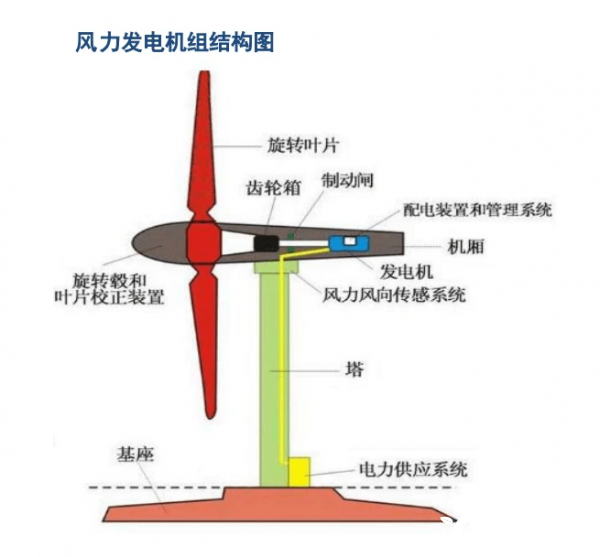

上游:主要是风电的零部件制造商,包括叶片、发电机、轴承、电控系统等,上市的企业包括中材科技(叶片)、双一科技(机舱罩)、日月股份(铸件)、禾望电气(变流器)、金雷股份(主轴)等。

中游:主要是风电整机和风塔的制造商,整机(风机)是发电机组,风塔是风力发电的塔杆,上市的企业包括金风科技(整机)、明阳智能(整机)、天顺风能(风塔)、泰胜风能(风塔)等。

下游:主要是风电运营商,上市的企业包括中广核新能源、大唐新能源、北控清洁能源等。

小伙伴如果要投资风电,主要看上游,毛利率、净利率都高于中游。所以,我们先看看上游细分行业逻辑——

机舱罩:双一科技毛利率较高,主要是在定价时,将运输费用包含在销售价格里,这个赛道集中度较低,龙头市占率在10%。

铸件(日月股份)、主轴(金雷股份)环节毛利率高,由于竞争格局好(铸件前5市占率达81%,主轴前二市占率超50%),具备一定定价权。

塔筒集中度较低,天顺风能的市占率在10%。

另外,出口逻辑也需要考虑,出口多,意味着增长空间更大。

从海外收入占总收入的比重来看,机舱罩(34.5%)、主轴(54%)、塔筒 (34.5%)的海外收入占比较高,叶片、铸件在15%。整体来看,机舱罩、 主轴、塔筒的出口逻辑更强。

中游逻辑——

整机龙头金风科技毛利率较低,原因是金主爸爸是大型央企(发电站、电力集团),话语权强,导致金风科技定价权较低,另一个原因是2019年结算的是2018年、及以前市场竞争积累的低价订单。

综上,风电上游回报要高于中游,主要原因是竞争格局较好,拥有定价权,而中游整机虽然同样格局较好,但由于服务的爸爸是大型央企,定价权较小,导致中游回报、周转率较低。

下游,风电运营商可以分类3类——

一、大型的电力央企,这些企业主营业务为火电、水电的生产销售,比如国能投、国电投等。

二、其他的能源国企,比如中广核、中海油等。

三、民营、外资企业,比如金风科技(中游风机企业)。

电力央企占据国内风电市场近一半份额,其他能源国企次之,民营和外资

占比较低。

所以,下游的投资价值没上游好。

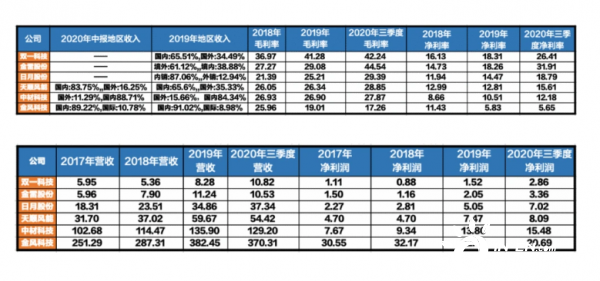

今天先简单聊聊风电的各环节逻辑,具体下面列举了机舱罩的双一科技、主轴的金雷股份、铸件的日月股份、叶片的中材科技、整机的金风科技主要财务数据对比。

而主要的公司,之后华叔会逐一抽出来聊,请留意我更更新。

正在加载...

正在加载...