切换行业

切换行业

周末光伏与风电板块迎来政策力挺:

“到 2030 年,非化石能源占一次能源消费比重将达到 25%左右,风电、太阳能发电总装机容量将达到 12 亿千瓦以上”。

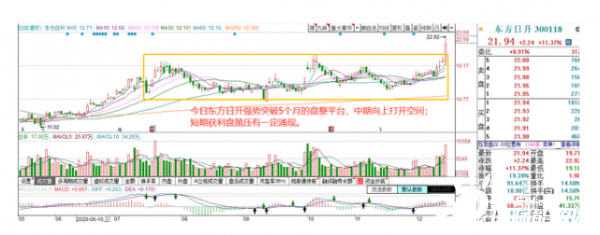

风电与光伏无疑进入中长期的跟踪与配置视野中,我们昨日在有限的篇幅下梳理了光伏板块的细分投资机会,今天光伏板块在早上持续洗盘后午后再度迎来飙涨行情,我们昨天【个股详解】板块介绍的东方日升收盘上涨11%位居板块首位,盘中一度大涨16%,逆变器龙头阳光电源再次大涨8.5%。

昨日的文章后许多股友留言了自己看好的光伏概念股,如太阳能、江苏新能等二三线的小市值低估值光伏品种,但从主题投资的角度笔者这边要说明一下,当下光伏行情主线依然是充分受益十四五装机增长的细分行业龙头,尽管阳光电源、晶澳科技、隆基股份等股价涨幅已经数倍,但市场资金依旧青睐强者恒强,我们也会尽力为投资者挖掘像东方日升这样的滞涨龙头个股。至于二三线的低估光伏概念股,后续需要持续观察有无补涨炒作。

昨天梳理了光伏板块,今天我们就趁热打铁,继续为大家介绍一下风电板块的投资要点与机会。

【风电板块】

1、2021年起我国风电补贴退出,进入全面平价时代

1)风电历程回顾与2020年展望

2006年《中华人民共和国可再生能源法》颁布实施,财政部设立可再生能源发展专项基金,随后各部门出台系列风电支持政策,如国产化率政策(要求新建风电项目的国产化率不得低于70%)等。

2007年发布《可再生能源中长期发展规划》,2014年发布《能源发展战略行动计划(2014-2020)》,对国内装机容量设立明确目标。

在政策支持的背景下,我国从2006年开始大幅加快风电规模化建设,也是从2006年开始新增装机规模迈入GW时代。“十一五”期间我国风电累计装机容量年均增长超过100%,“十二五”时期年均增长23.6%,“十三五”2016-2019年均增长11.9%。

这期间,2010年、2015年甚至包括今年将出现的高峰都主要归因于补贴退坡及政策变动预期下的抢装因素。

2020年前10月我国风电新增并网装机规模为18.29GW,较上年同期增加3.63GW,截至10月底我国风电累计装机容量达到253.56GW。

根据《能源》的采访信息显示,今年11月份金风科技总裁曹志刚表示,2020年国内风电新增并网装机容量预计在30-35GW之间。我们认为随着抢装潮的延续,今年风电新增并网装机容量有望超过30GW,同比增长超过16.55%。

2)风电进入全面平价时代,国内风电成本逐渐接近发电侧平价

近十年补贴逐步退坡,引导国内风电产业技术更迭,国产化稳步推进,降本驱动下行业实现快速发展。2009年7月,国家发改委发布《关于完善风力发电上网电价政策的通知》,提出陆上风电采取分资源区标杆上网电价。此后,风电上网电价经历了多次下调并将于2021年全面取消陆上风电补贴。

风电成本的主要影响因素包括有效利用时间、弃风电量、机组的单位生产效率、设备国产化率等,这些方面多数都存在继续改善的空间,风电成本有望持续下降。

信达证券表示,目前来看,平均发电成本低于用户侧电价,部分区域已经低于发电侧电价,国内陆上风电在2021年补贴退出后有望基本实现发电侧平价。根据国内研究对陆上风电的成本测算,2000小时的有效利用时间情况下,度电成本已不到0.5元,随着利用小时数的提升,成本下降弹性较大。

2、风电三季报全行业营业收入大幅增长,盈利水平增幅明显

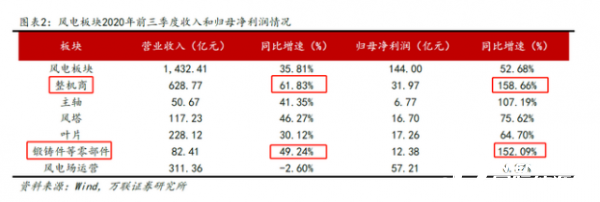

2020年风电行业前三季度全行业实现营业收入1432.41亿元,同比增长35.81%,实现净利润144.00亿元,同比增长52.68%。风电板块营收增长主要原因系2020年1-9月的抢装热潮。

从细分领域看,整机商表现最好,前三季度实现收入628亿元,同比增长61.83%,归母净利润为32亿元,同比上升158%,主要因为金风科技、明阳智能和运达股份三个整机商净利润大增。

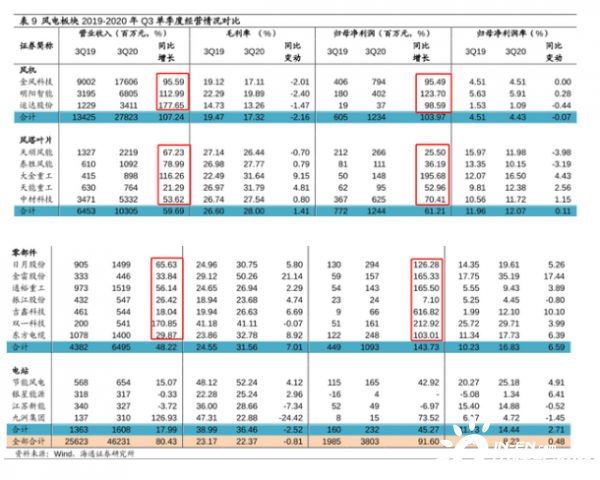

以下为风电行业各细分个股业绩情况:

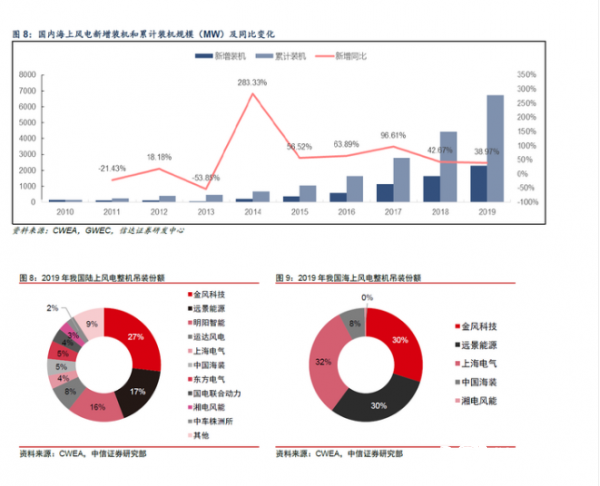

3、国内海上风电发展较快,是风电装机规模增长的重要助力

据国家能源局《风电发展“十三五”规划》,到2020 年底,风电累计并网装机容量确保达到2.1亿千瓦以上,其中海上风电并网装机容量达到500万千瓦以上。

2019年全球新增海上风电装机5.2GW,中国占比44.2%,全球海上风电累计装机27.2GW,中国占比24.8%。

我国海上风电起步较晚,2013年以前基本处于萌芽阶段,从2014年开始,我国风电开始迅猛发展,限制海上风电的主要因素包括投资建设成本高昂、运输并网难度大等因素逐步破除,2014-2019年海上风电累计装机规模年复合增速高达58.23%。信达证券预计“十四五”期间海上风电装机高增速有望保持,年均新增装机在5GW左右。

【投资策略】

万联证券表示,“十四五”托底,风电未来大有可为。

1)整机商龙头优势扩大,未来可期。

行业震荡下,龙头整机商的优势进一步凸显。近年来,由于风电行业政策的变化, 风电装机量、风机价格以及产业链格局均出现了较大的变化。在这一过程中,龙头厂商凭借稳定的客户资源、较强的技术研发水平和成本控制能力,抵御外部变化的能力明显强于小厂商,一线整机商的市场份额加速扩大。

以金风科技和明阳智能为例,二者在手订单量逐年增长。

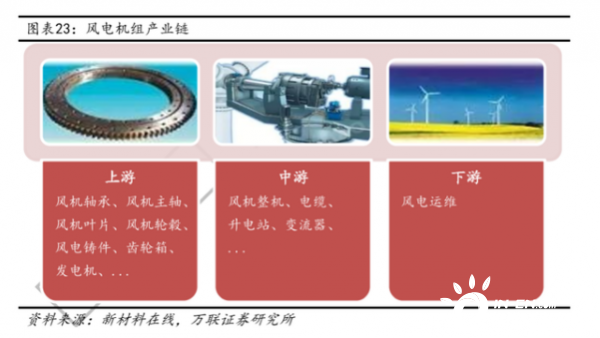

2)零部件:抢装行情中供应偏紧,国产替代有望上演

从整体来看,风电供应链对本次抢装的准备不足,导致产业内多个环节产品价格出现较大波动,如塔筒、主轴、轴承、铸件等。此外,海风的施工成本也大幅提升,包括人工、海装船等。因此,在2021年海上风电抢装持续的情况下,我们看好各细分零部件环节的潜力。

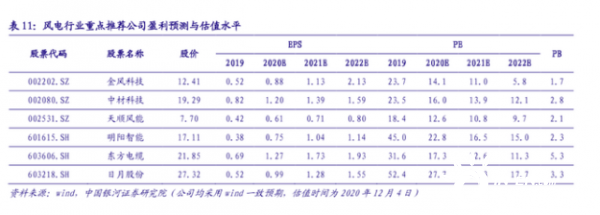

附风电行业重点公司:

正在加载...

正在加载...