切换行业

切换行业

周末,新能源产业发生了一个大事件!

在12月12日的气候雄心峰会上,中国提出了:

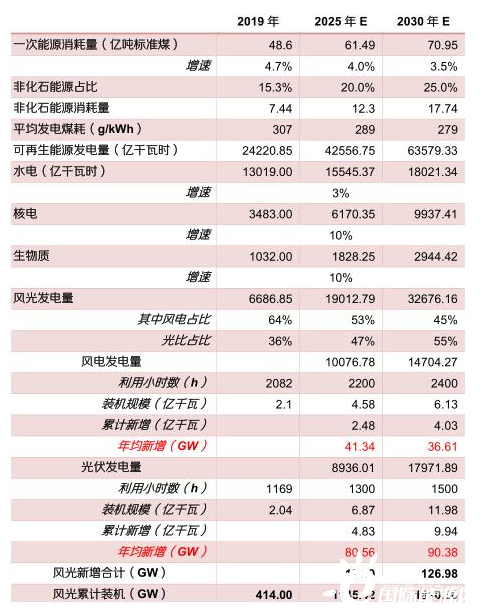

到2030年,中国单位国内生产总值二氧化碳排放将比2005年下降65%以上,非化石能源占一次能源消费比重将达到25%左右,森林蓄积量将比2005年增加60亿立方米,风电、太阳能发电总装机容量将达到12亿千瓦以上。

此次讲话定调未来5-10年新能源发展目标,2030年非化石能源占比从原定的20%上升至25%,对于新能源行业,是一剂强心剂。

2019年,中国非化石能源占比为15.3%,提前一年完成2016年签署协议的2020年15%的目标。

非化石能源,是指煤炭、石油、天然气之外的非一次性能源,主要包括光伏、风电、生物质、核能、水电等。

在此消息的利好下,今天光伏和风电板块涨幅最高,其他新能源只是小幅跟涨。

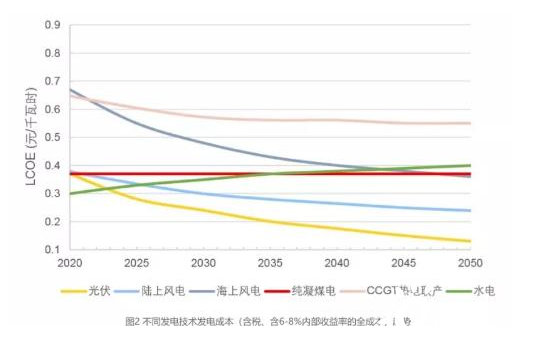

从商业化的角度,光伏、风电是当前最有市场前景的新能源,光伏和陆上风电均实现平价上网。

讲话中最重要的一项,风电、太阳能发电总装机容量将达到12亿千瓦以上,国金证券认为,这是保守数字,2030年累计风光装机则可能超过20亿千瓦,未来五年年均新增风光装机有望超过140GW。

东方证券认为,2020-2030年预计国内风光平均每年新增装机量123-130GW,光伏80-100GW,风电30-43GW,多数券商预计数值也在这个区间。

2019年,全球新增光伏装机115GW,其中中国新增30GW,未来10年光伏新增装机量是现在的3倍。

2019年风电新增装机量达到25.8GW,机构给予的新增预期较低,业内一致认为光伏比风电发展潜力更大。

一方面风电布置受限制较多,而光伏布置条件灵活,市场扩张速度快于风电。

另一方面,光伏电池技术和效率持续提升,PERC、异质结、N型电池等技术不断涌现,发电成本越来越低,目前光伏发电成本0.4元/kWh左右,和陆上风电差不多。根据《中国2050年光伏发展展望(2019)》,到2035年、2050年发电成本有望达到0.2元/kWh和0.13元/kWh,将成为最有竞争力的发电方式。

陆上风电虽已实现平价上网,不过未来降本空间低于光伏,海上风电目前还依赖补贴,这也制约了其未来发展。

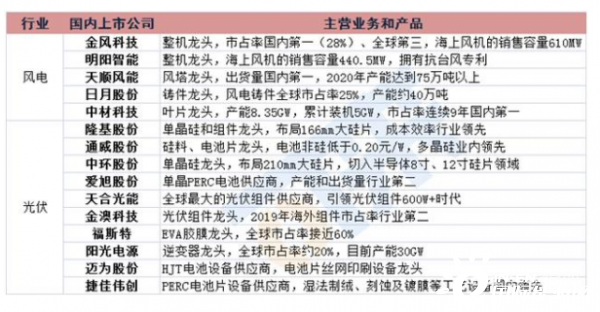

光伏板块今年的行情大家有目共睹,上市公司动辄翻倍,隆基股份上涨了2倍,通威股份上涨150%,上机数控上涨了5倍多,阳光电源上涨4倍多,金澳科技上涨2倍多,捷佳伟创上涨2倍……

光伏上涨的逻辑比较清晰,效率的提升导致光伏电价大幅下降,提前进入平价时代。

意味着现在不再需要国家补贴,可以依靠自己赚钱,而且未来成本将越来越低,光伏企业拥有持续的盈利能力,有了预期差股价自然上涨。

风电则涨涨跌跌,股价很难守住,作为重要的清洁能源之一,未来仍然存在很大机会。

从光伏的上涨逻辑来看风电,目前陆上风电已实现平价上网,未来海上风电平价上网是非常重要的逻辑。

根据发改委的最新政策:

2018年底之前核准的陆上风电项目,要求2020年底并网;2019-2020年核准的陆上风电项目要求2021年底并网;2018年底前已核准的海上风电项目,要求在2021年底全容量并网。

目前全球主要装机需求集中在陆上风电,但陆上风电增长量已经进入瓶颈期,而海上风电增长势头正盛。

相较于陆上风电,海上风电拥有更多优势,将成为风电行业下一个增长动力。

关于海上风电成本问题,参考国外,英国海上风电的招标电价已经下降至0.35元/度电,已实现平价上网。

国内海上风电发电成本在0.6-0.7元/度之间,目前依赖补贴,不过随着行业技术和规模的进步,实现平价上网是迟早的事,产业链将用来新一轮发展机遇。

总体来看,光伏长期发展动力更强劲,走势更稳健;风电未来投资机会看海上风电发展,同时陆上风电成本降低也要关注。

光伏和风电板块相关上市公司:

正在加载...

正在加载...