切换行业

切换行业

从风电产业链来看,覆盖的领域非常多,包括上游原材料,我们前几期的文章中也提到过风叶的复合材料,中游属于各大零部件的生产企业,下游就是终端用户。

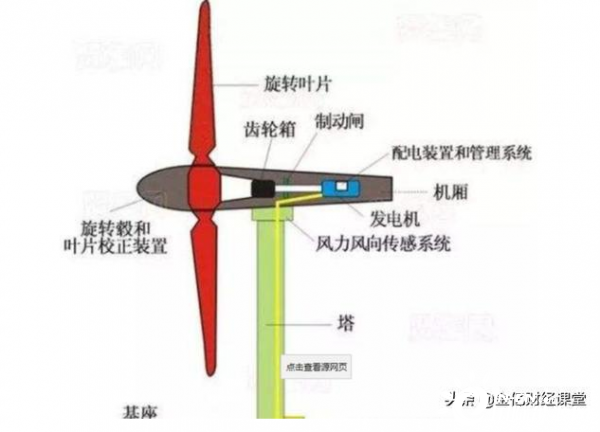

从风力发电机的构成来看,核心零部件就是轴承,发电机,配电装置,齿轮,风叶等风电零部件,但是风电是个巨大的产业链,想要彻底的搞清楚绝不是几分钟就可以搞定,最好的办法就是彻底的去了解产业链中具有核心价值的企业,今天我们就从风电核心零部件轴承开始!

风力发电为什么未来会有很好的行业赛道,如同光伏一样,都属于具有可持续性的清洁能源,正处于从替代能源向主体能源过渡的关键时期,具有非常好的行业发展潜力。

那么这家公司是做什么的,就是大型的锻件,铸件、结构件,比如永磁直驱风电轮,机架,风电主轴,轴承座、偏航制动盘,永磁直驱式风电定轴、转轴、定子机座、转子机壳等各类锻件、铸件、结构件等,从产业链中来看属于中游的核心零部件企业。

笔者认为,公司最具特色的就是它的风电装备模块的业务模式,因为大家都知道,风电的各种零部件的体积都非常大,都是通过运输至风电安装点进行装配,导致运输成本较高,而公司则通过模块化业务进行资源整合,把风电的核心零部件通过装配成为模块化产品直接打包卖给整机厂,通过这种模式可以大大的降低运输成本和装配的工作量。

从主营构成来看,风电主轴已经成为营收规模的主要贡献力量,并且风电模块业务从2019年的506.19万放量至今年上半年的2.83亿,增幅巨大。

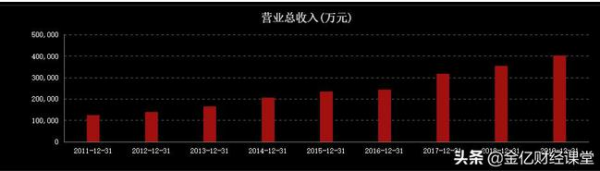

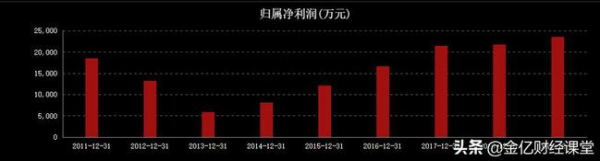

从营收规模来看,最近几年的营收水平不断增长,从2011年的12.4亿增长至2019年的40.3亿,净利润水平也达到了历史最好水平,2019年为2.35亿元。

今年前三季度,业绩增速继续保持增长,1-9月收入40.1亿增长45.5%,净利润3.3亿增长89.8%,又创出历史净利润最好表现。

今年毛利率26%同比提升0.2%,净利润8.5%提升1.7%,从资产负债率来看,稍微高于同行水平的49%,公司为56.1%。

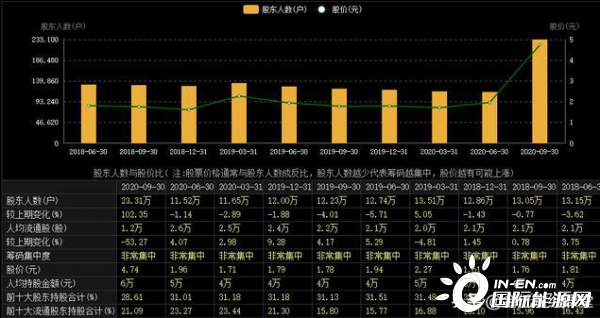

从股东人数来看则表现的并非很靓丽,经过前期的连续大幅攀升,公司筹码出现剧烈松动,股东人数增加一倍,说明公司筹码经过高位出现松动非常明显。

并且这个公司还有一个看点,也是受到争议比较大的,就是公司准备定增和受让股份的形势持将达到20%,公司股东股东将变成国资,定增价格成为争议最大的,笔者的观点很简单,就是作为国资是选择去购买优质资产还是垃圾资产就是这么简单的问题。

对于这样的大型制造业来说,市场给予的估值一般都比较低,显然没有一些高科技企业的估值高,原因就在于传统制造业的业绩不会出现爆发增长,但是现在这些传统的制造业也在改变,就如公司的风电模块化业务,把传统的零部件打包成为模块化产品,以前是卖一个零部件,现在通过产品结构优化推向市场,也是在进行创新,并且增长率超出市场预期,也取得了非常好的业绩增长。

笔者的观点就是未来随着风电装机容量的不断增加,受益的肯定是整个产业链,产业链都是相互关联的,缺少哪个都不行,目前来看,肯定没有一些高科技的估值高,同产业链来比,一些风电用的芯片已经飞到了天上,但是从利润上来看还趴在地上,从内在价值的角度去看,远远没有这些传统制造业带来的业绩稳定。

正在加载...

正在加载...