切换行业

切换行业

“拜登上台有望一改特朗普任期内抑制风电发展的举措,做空机构J Capital因此强烈看好美国风电新能源行业,及风力涡轮机叶片外包生产商TPI Composites Inc.,后者目前占全球风机叶片18%的市场份额。”

提到风力发电场,大家脑海里首先浮现的可能是陆地或海平面上,一排排“大风车”伫立的画面。

风电场的发电设备“大风车”,专业名称叫“风力涡轮机”。风电涡轮机的原理是通过风力带动叶片旋转,将风的动能转换为机械动能,促使发电机发电。

叶片是风力涡轮机最直观、不可或缺的重要部件。目前,多数风力涡轮机采用3个叶片驱动。

(海上风力发电场)

近日,知名做空机构J Capital表示强烈看好美国风电新能源行业,并做多风力涡轮机叶片制造商TPI Composites Inc.(TPIC.O,“公司”、“TPI”)。

TPI的客户是风力涡轮机制造商,公司每年生产约3500台风力涡轮机的叶片,拥有1.3万员工。

风力涡轮机制造商通常会选择将叶片外包给TPI这样的公司生产,这在风电行业内很常见。

风力涡轮机叶片长度巨大,远距离运输成本很高。TPI预计,一套60米长的叶片成本为50万美元,但运输成本可能高达8万美元。因此,风力发电场的叶片通常来自附近地区。

全球顶尖的风力涡轮机制造商,如Nordex(NDX1.DE)、通用电气(GE.N)和西门子(SIE.DE),它们的客户需求分布在全球范围内。因此涡轮机制造商通常选择将叶片外包生产,而非增加自己的资本支出。

目前,TPI 93%的收入来自于四个客户Vestas(VWS.CO)、通用电气、西门子Gamesa和Nordex,这也反映出风力涡轮机行业的集中度。

做空机构认为,TPI在未来2年的EBITDA将增长250%,主要得益于迅速发展的风电行业对风力涡轮机的强劲需求。

来看看做空机构的投资观点。

一、拜登上台将推动美国风电行业发展

做空机构看好风电行业的背景是美国新任政府将推动风电需求的增长。

特朗普总统严重反对并阻挠海上风电开发。在他执政期间,没有任何商业海上风电项目获得联邦授权,这反过来抑制了对风电行业的投资。

做空机构认为,拜登政府仅仅通过结束对风电获得联邦授权的阻挠,就将促进风电行业的发展。

拜登提出的基础设施和清洁能源计划写道:“……将在美国引发一场清洁能源革命,创造不能外包的高薪工作岗位,并刺激数万台风力涡轮机的安装,其中包括数千台离岸的风力涡轮机。”

根据计划,上述措施将在拜登的第一任期内实现。

另外,拜登政府还可能采取额外一些措施推动风能发展,包括重启海上风电场的拍卖,重新加入巴黎气候协定的零排放目标,以及结束对化石燃料行业每年约200亿美元的补贴。

TPI首席执行官William Siwek在9月29日公开表示:“如果要达到拜登的目标,风电装机量将要比目前增加1-2倍。”

二、风电行业价格战已结束

事实上,美国风电设备企业在过去几年的日子并不好过。风电行业在2017- 2019年经历了价格战,行业内企业普遍压低利润率。

风电价格战也促进了该行业的并购浪潮。2017年,西门子收购了Gamesa,通用电气收购了风机制造商LM。

全球风能理事会(GWEC)的数据显示,全球涡轮机供应商从2018年的37家下降到2019年的33家,而排名前六的涡轮机供应商所占的行业份额则增至 72%。

但如今,风电价格战已经结束,一个关键原因是欧洲和加拿大对风电能源的定价方式从上网电价向拍卖电价转变。

推动风电价格战结束的因素还包括2019年油价的暴跌,导致石油和天然气等传统能源公司的崩溃。

2018年三季度,TPI 最大客户Vestas的毛利率为15.5%,到2019年三季度已上升至16.9%。西门子Gamesa的毛利率也从2017年的8.9%上升至2019年的10.5%。

风机叶片制造商因此有了更多的提价空间。2019年三季度,TPI单叶片的价格从14万美元上升至14.5万美元。

另外,新冠疫情导致的全球供应链中断,使得叶片制造商的原材料成本平均上升了10%,但做空机构认为该影响只是暂时的。

占叶片原材料8%的巴尔杉木的价格在今年以来上涨了20%- 30%。原因是巴尔杉木主要产自厄瓜多尔,该国在今年3月和4月采取了严格的控制措施,从而推高价格。

另外,PVC和环氧树脂价格小幅上涨。劳动力成本更是急剧上升。

但做空机构称,其行业采访显示,截至今年10月份,原材料成本已经回到了2019年的水平,而叶片价格仍在上涨。

业内人士认为,叶片制造商已经能够进入到没有补贴也能生存的阶段,实现方式在于制造越来越大的风力涡轮机。

三、迅速发展的海上风电场将带动叶片需求

通常,风力涡轮机的叶片越长,就能将更多的风能转化为机械功,实现更大的效益。

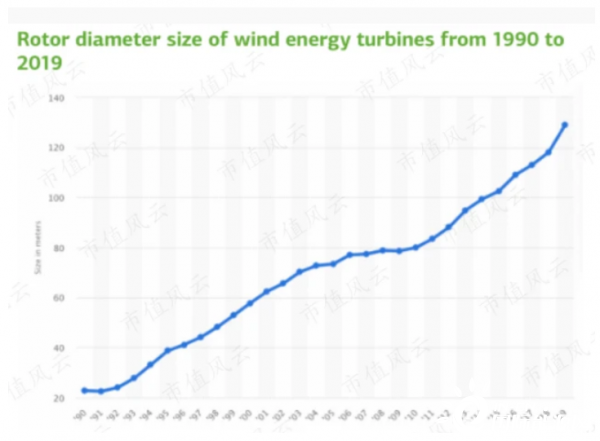

自1990年以来,风机叶片的转子直径(Rotor diameter)已经增长了7倍。

虽然,越长的叶片对制造商的技术要求越高,但叶片长度是影响叶片制造商利润率的关键驱动因素。比如,70米长叶片的毛利率接近20%,而更短长度的叶片毛利率可能只有10%。

相比陆地风电场,海上风电场涡轮机的容量和密度通常更大,并且叶片长度也更长。

TPI在2019年估计,海上涡轮机叶片的毛利率约为20%,而陆地涡轮机叶片的毛利率仅为10.2%。

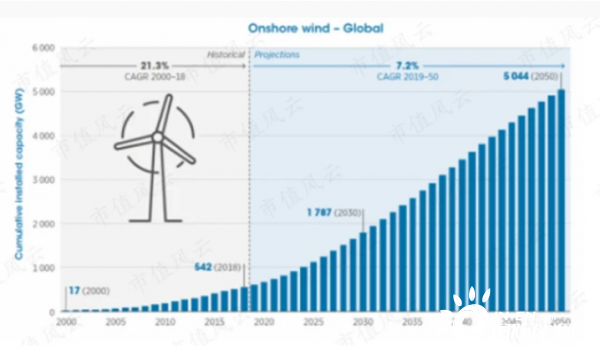

美国海上风电场的发展也快于陆地风电场。

据美国政府统计,2000年以来,按兆瓦计,海上风力发电设备的年均复合增长率(CAGR)为38.5%,而陆上风力发电设备的CAGR为21.3%。

2019年,海上风力发电设备的年同比增速为19%,与2018年的预测相比,海上风力发电设备的实际增速上调了50%-70%。

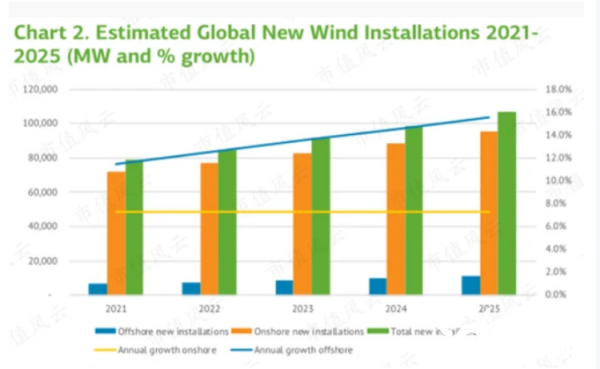

预计2021年-2025年,陆地新装机容量的CAGR为7.3%,而海上装机容量的CAGR为11.5%。

风力涡轮机生产商Nordex预计,未来一年,海上和陆上风力涡轮机的新增装机量的份额将分别为25%和70%,剩余的5%来自现有涡轮机的更换。

Nordex还预计,未来10年,这一比例将变为海上35%和陆上45%,剩余20%的份额来自现有涡轮机的更换。

这些数据都表明海上风力涡轮机迅速增长的需求。

四、TPI业绩有望在短期内明显提升

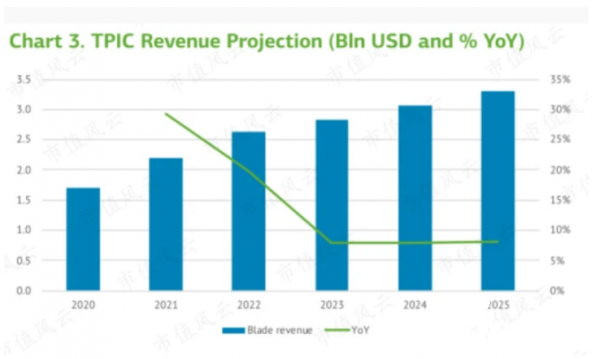

2019年,以兆瓦计算,TPI占有全球陆上风电市场18%的份额。公司的目标是在短期内占领20%的市场份额。

目前,公司每兆瓦的收入接近15.5万美元。假设该公司在2022年达到20%的市场份额,其收入将从今年的16.5亿美元增至2025年的33亿美元。

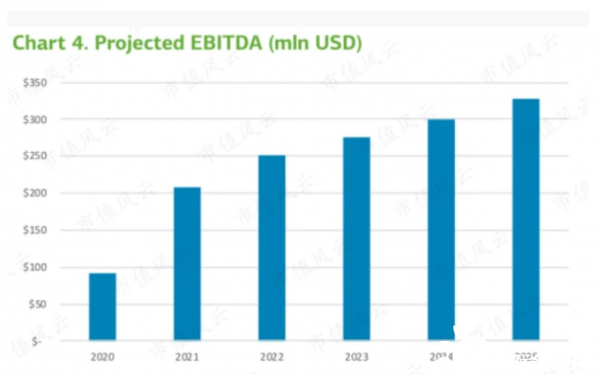

2020年三季度,公司公布的EBITDA利润率为10.4%,较2019年三季度的7.2%有所回升,同时也较今年二季度的亏损有所回升。

TPI给出明年的EBITDA利润率目标为12%。做空机构相信公司能够实现这一利润率目标,理由是随着过渡成本下降,EBITDA将会上升。

公司每年发生大量的过渡成本,这些成本是为了适应新的客户需求而改造工厂设施所产生的。

做空机构认为,过渡成本代表对未来生产的投资,公司需要在利润率和新产品之间取得平衡。

TPI的过渡成本已经出现下降。

公司的过渡成本在过去三年飙升,从2017年的4060万美元飙升至2018年的7470万美元及2019年的6800万美元。2020年前9个月,过渡成本为3150万美元,较去年同期减半。

公司2020年的EBITDA预计不足1亿美元,但得益于上文提到的众多因素,做空机构预计EBITDA将在2020年和2021年分别突破2亿和2.5亿美元。

五、目前无需担心中国企业的竞争

中国目前是全球最大的风电市场。行业专家预计,在从明年开始的第14个五年计划中,中国风力发电能力将增长9.2%,每年装机容量为2.7万兆瓦。

TPI目前不向任何中国涡轮机制造商出售叶片。

但做空机构指出,全球风机叶片市场的主要竞争者中,尚未出现中国企业的身影。而TPI如果能打入中国市场,将有极大的技术优势。

目前中国叶片制造商的主要优势在于价格,定价通常较国际企业低20-30%,但不良率大约是国际企业的两倍。

比如,TPI的不良率约为0.8%-1%,而中国制造叶片的不良率为3%。

做空机构认为,叶片只是风力涡轮机成本的一小部分,风力涡轮机制造商更看重可靠性而不是成本,尤其是设备造价更昂贵的海上风力涡轮机。

通常,叶片只占陆上涡轮机成本的10%,在海上的比例则更低。

做空机构认为,国际涡轮机制造商和风电场运营商不愿意为了节省 10万美元而拿一台价值400万美元的涡轮机冒险。

另外,海上风力涡轮机的成本是陆上风力涡轮机的2-3倍,因此涡轮机制造商更加不愿意冒风险,因为更换叶片需要通过直升机才能运输到达海上平台。

周期时间(Cycle time)是指在模具中制作一个完整的叶片所需要的时间。TPI的周期时间已经缩短到24小时,而中国风机叶片企业的周期在3-5天。

做空机构认为,叶片制造周期时间对于涡轮机制造商来说很重要,如果外部供应商能实现更短的生产时间,他们会选择外包。这是TPI有望打开中国市场的原因。

正在加载...

正在加载...