切换行业

切换行业

风机主轴轴承长期受制于海外供应商,国产化是困扰风电供应链多年的问题,新强联是第一家也是目前国内唯一一家大功率主轴轴承达到量产的公司,主轴轴承毛利率高于其他普通轴承,预计20-21年主轴可以为新强联贡献50%以上毛利,带动公司近年业绩爆发增长,预计公司20年利润在4亿元以上,21年在7亿元左右,估值低,空间大,增速快,稀缺性明显,建议重点关注。

一、风机主轴轴承,国产化之痛

风电轴承是风机中的核心部件,主要包括主轴轴承、变桨轴承和偏航轴承,还有增速机和发电机轴承,五大轴承中,偏航、变桨、发电机轴承都基本由国内公司供应,而主轴轴承为欧洲的供应商德国舍弗勒Schaeffler、瑞典SKF,大功率主轴的国产化一直是供应的难点。

主轴轴承设计难度高,风机装在百米高空,经受低温、湿热、野外风沙等恶劣环境,寿命要求达到25-30年,对设备可靠性要求很高,叶轮主轴承受的载荷大,相较其他轴承长度较厂,容易变形,需要足够高的强度、硬度、抗冲击性能,而且要控制好缺陷,防止过早疲劳。主轴设计难点的核心表现在增加强度、硬度与控制缺陷,

大功率主轴轴承能够国产化的中国公司仅有新强联,新强联可以攻克主轴技术我们认为核心的竞争力在于①无软带淬火设备,②自制锻件调整配方,③长时间的历史经验积累。

① 无软带工艺的设备壁垒:大型轴承滚道中的低硬度地区叫软带,轴承制造中要控制硬度均匀、没有缺陷,需要无软带淬火设备,世界目前只有5台,调试周期也要数年,公司拥有意大利萨伊淬火机床、风电主轴轴承试验机等多台大型设备,设备现金大幅领先行业同行。

②自制锻件原材料配方:回转轴承的许多性能与原材料锻件有很大的关系;公司自己生产锻件,能够通过供应商调整钢锭微量元素含量、锻件加工工艺使锻件产品拥有特定的性能,从而促进回转支承的研发。比如公司主轴轴承中两个关键点全铜材整体保持架、套圈材料中增加镍元素提升性能就是在锻件生产环节中开展的研发。

③长期积累:主轴轴承试错风险高,通过客户的认证需要一个长期的、复杂的过程。例如, 在提供给湘电风能的首台实验轴承平稳运行两年后,公司才通过其认可,进入其主轴轴承的合格供应商名单

二、新强联风机主轴轴承国产化的客户突破:从点到面

主轴轴承可以分为单列圆锥、双列圆锥、三排滚子三种类型,每个风机厂跟据自己的技术类型对主轴轴承的类型需求不太一样。公司11年开始研发主轴轴承,最先掌握的为三排滚子技术,给湘电供货,17年实现0.24亿元收入,由于湘电本身18年出货量与收入大幅下降,且前期积累较多海外库存,对新强联18年的主轴需求量出现较大下降。

19年开始,公司的双列圆锥开始发力,原有的三排技术也开始获取新客户,公司客户增加了明阳、航天万源、东方电气、远景等,20年客户继续大批放量,收入利润大增。目前除了金风和上海电气,国内主要的风机公司都是新强联客户,预计今明年公司单列圆锥量产后会继续带动新客户突破。国产主轴轴承相较海外有较大的价格和服务优势,国内普通轴承的价格相对比起海外要低10%左右,主轴预计低30%左右,预计后续会持续进行进口替代。

三、风电主轴轴承有望成为公司主要的利润来源

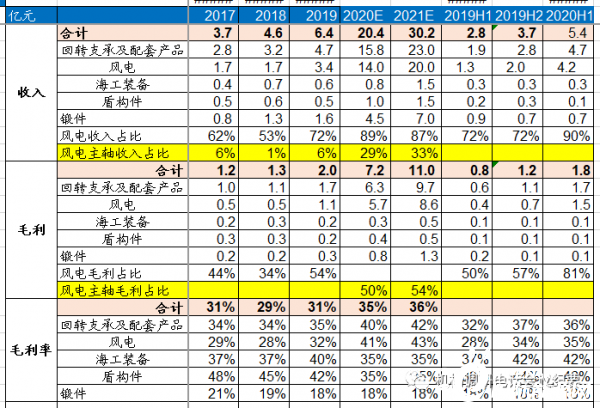

公司普通轴承单件的售价在5万元/件左右,而陆上主轴轴承可以达到40-50万元/件,海上主轴轴承可以达到100万元/件以上。普通轴承件毛利率预计在30%不到,而我们估算主轴轴承毛利率会高于普通轴承,公司19年主轴轴承收入在0.4亿元,20年按照1200台出货,单台50万的价格推算,全年主轴收入可以达到6亿元,同比暴增40倍,主轴的收入占比预计可以达到接近3成,而毛利占比接近5成。

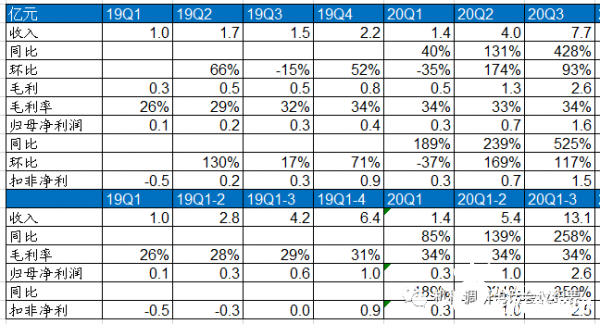

受风电高景气以及主轴进口替代放量拉动,20年公司业绩爆发增长,20Q1-3公司收入13.1亿元,同比增258%,归母利润2.6亿元,同比增359%,毛利率34%,同比增5个百分点。20Q3公司收入7.7亿元,同比增428%;归母净利1.6亿元,同比增525%;Q3单季度毛利率为34%,同比增2个百分点,环比增1个百分点。

三、主轴轴承价值量大,独家供应市场空间大

按主轴轴承3.0MW单件价格50万元测算,1W对应的价值量在0.17元/W,1GW对应1.7亿元。

只考虑国内市场替代:按照中国风电年装机40GW测算,主轴轴承行业国内市场空间在68亿,如果做到60%份额,对应新强联风电主轴轴承收入规模在41亿元,利润空间在15亿元左右。

考虑国际市场替代:目前国内普通轴承的价格相对比起海外要低10%左右,主轴预计低30%左右,如果未来复制日月、天顺等铸件、风塔的发展路径,开始替代海外企业在海外的市场份额,面对的市场空间会更大,按照风电年均全球100GW,新强联如果做到50%份额,对应的公司主轴收入规模在85亿元,净利空间在30-35亿元左右。

四、公司基本情况与盈利预测

公司主要经营大型回转轴承和工业锻件,最主要的下游为风电,19年风电板块收入3.4亿元,占比72%,毛利1.1亿元,占比54%;20H1风电板块收入4.2亿元,占比90%,毛利1.5亿元,占比81%。轴承业务除了在风电业务外,还应用在海工装备、盾构件,另外工业锻1年也有1-2亿的收入。

预计公司20年利润在4亿元以上,21年在7亿元左右,估值低,空间大,增速快,稀缺性明显,建议重点关注。

正在加载...

正在加载...