切换行业

切换行业

在新能源板块已经大涨了好几天的基础上,今天新能源中的风电板块再次迎来暴涨,板块涨幅达5.52%,龙头企业也纷纷涨停。原因就是在今天10月14日北京召开的北京国际风能大会上,四百多家风电企业联合发布了《风能北京宣言》,其目标是保证风电年均新增装机5000万千瓦以上;2025年后,中国风电年均新增装机容量应不低于6000万千瓦,到2030年至少达到8亿千瓦,到2060年至少达到30亿千瓦。相比光伏,风电未来的度电成本下降空间较小,运维难度相对较高,2年后可装机可能陷入低点,这也是近期来风电表现大幅弱于光伏的原因。但也有一个优势,就是目前来看,风电板块的估值仍然很便宜,那么在风电行业宏伟目标的刺激下,风电有没有底部估值大幅回升的机会呢?

01行业介绍

首先先来简单介绍一下风电行业:

风电行业已经有了40多年的发展历史,起源于丹麦,发展于西欧。风力发电的原理其实很简单,就是利用风力带动风车叶片旋转,再透过增速机将旋转的速度提升,来促使发电机发电。而依据风车的技术,只要达到大约每秒三公尺的微风速度(微风的程度),便可以开始发电。

从风电的产业链来看,其通常是包括上游的风机零部件制造、中游的风机制造以及下游风电场的运营三大环节构成;其中风力发电机组包括风轮、发电机等;风轮由叶片、轮毂、加固件等组成。

从上至下来看:

上游的原材料和零件设备相对较多,原材料就包括多种钢铁、玻纤、碳纤、树脂、防腐漆、胶类等等,其零部件包括叶片、发电机、轴承、轮毂、齿轮箱和控制系统等等。因其供给方较多,上游的议价能力一般。

而中游的风电整机行业来看,如果按风机主流技术路线划分,风电整机厂商的技术路线集中在异步双馈、直驱永磁、半直驱永磁和直驱励磁这几种。目前风电整机的竞争格局是在综合实力和技术创新能力相结合的竞争。而且行业的集中度逐渐提升中。

下游风电运营方面,这属于是电力系统衔接的发电环节,在全球范围来看,整体的市场格局比较分散,各国的国家电力集团或能源集团占主导地位,方法多为由当地的大型电力能源集团成立新能源子公司来运营风电,属于是资金雄厚的玩家参与的游戏,有限竞争状态。

02风电未来前景

从整体新能源的角度来看,整体新能源(以风电、光伏为主,其他为辅)在全球各国的电力市场占比中大幅上升是的毫无疑问的,其中风电与光伏作为新能源中当前阶段综合性价比最高和前景最好的两大明珠,增长速度尤为显著。

在全球范围内,清洁能源的装机容量和发电量的占比都增长迅速,风电的投资额要占到30%以上。根据彭博新能源的预测,到2050年可再生能源发电占比有望达到62%,其中全世界将从太阳能和风能中获得50%的电力,其中光伏容量将增长17倍,风电容量将增加6倍。

今天的《风能北京宣言》更是表示风电装机到2030年至少达到8亿千瓦,到2060年至少达到30亿千瓦。

那么行业远期前景不错,当下的情况如何呢?

国内:从短期来看,今年是陆上风电的抢装年,而明年是海上风电的抢装年。那么从整体来看,今年应该是风电装机的高点,明年和后年预计将出现风电行业装机量下滑的现象。

今年国内风电装机量预计在40GW,并网35GW;而2021年装机量接近30GW,其中海上风电装机量5GW;2022年装机量在23~25GW左右。而从2022年装机量进入周期低点后,预计将逐步恢复长期稳定增长,长期增速可能在6~8%左右。

全球:风电大的区域除了中国之外就是美国和欧盟,今年美国风电行业也在周期的高点,明年的装机量也会有所下滑;而欧盟已经上调了对未来非化石能源消费的占比,预计将保持个位数的增长速度;新兴市场来看,东南亚和拉丁美洲体量较小,所以表现出的增速会高一点,预计可以达到10~15%的较快增长速度。所以从全球的风电装机量来看,今明两年也是风电的抢装潮,2022年可能触及低点,然后再保持5~8%左右的增速。

03海上风电是发展方向

由于中国陆地可开发的风能资源越来越少,风电的开发逐步从陆地风电向海上风电拓展。再加上比起陆上风电来说,海上风能具有资源丰富稳定,沿海地区的电网容量大、风电的接入消纳较好的优势。

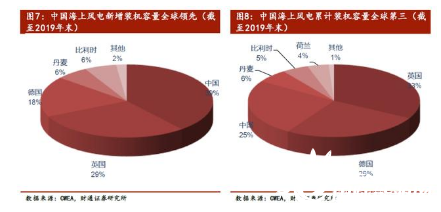

而我国的海上风电起步较晚,2010年首个大型海上风电场才并网发电,但是随着国家政策的持续支持,海上风电的开发正逐步进入加速期。到目前为止,我国的海上风电新增装机容量全球领先,海上风电的累计装机容量现在是排在全球第三。

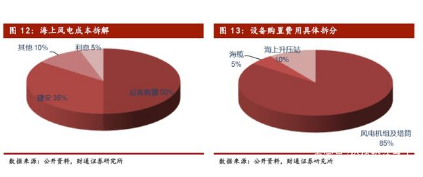

对比陆上风电来说,由于海上风电要涉及电气和电缆电力输送问题,产业链更长。从经济效益来看,海上风电的成本已经下降迅速,造价成本十年间降幅达到33.76%,未来仍有较大下降空间,但是目前的成本仍然较高,目前海上风电的度电成本在0.55元/kwh,系统造价18-19元/W,经济效益一般,海上风电平价拐点还未到。

目前海上风电的政策支持非常强:《关于完善风电上网电价政策的通知》有明确的支持,“对2018年底前已核准的海上风电项目,如在2021年底前全部机组完成并网的,执行核准时的上网电价;2022年及以后全部机组完成并网的,执行并网年份的指导价。”而根据彭博新能源数据,截至2019年底,国内陆上和海上在建带补贴存量项目约47.5GW,存量项目充足,可以为未来增长奠定基础。

04总结

从风电行业来看,2020年是陆上风电的装机潮,2021年是海上风电的抢装潮,而2022年很可能会是国内装机量的低点,预计在渡过2022年的周期底部后,风电行业装机量将会有一个稳定持续的增长。所以这也是风电行业表现要弱于光伏行业的原因之一,但是比起光伏行业的估值来说,风电行业估值已经充分反映了2022年的低装机预期,风电行业企业的股价还是处于相对偏底部的区间,确实可以适当关注行业龙头,但是不建议追高。相关标的有:金风科技、明阳智能、远大股份、天顺风能、泰胜风能、中材科技、日月股份、节能风电、江苏新能、东方电缆。

正在加载...

正在加载...