切换行业

切换行业

风机的材料需求主要取决于风机的大小。风机大型化意味着塔筒增高、叶片加长、基础扩大和发电机功率增大。未来30年,彭博新能源财经估计风机尺寸将增加近三倍;钢材、混凝土、铜和纤维复合材料的需求也随之出现变化。风机大型化趋势下,单个风机的材料需求也有所增加,但风机功率提升的速度更快,因此风电场每兆瓦材料需求反而有所降低。

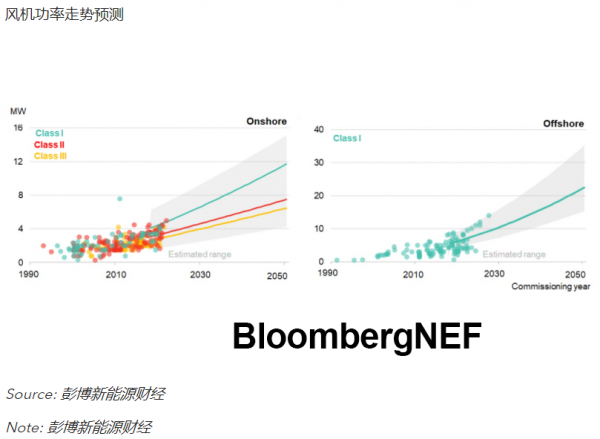

未来30年,风机大型化趋势之下,陆上风电项目每兆瓦材料需求预计减少25%,海上风电项目每兆瓦材料需求降低40%。2050年,全球规模最大的陆上机组功率预计达到15MW,海上机组达到35MW。

为提高风机额定功率,海上机组风轮直径预计将达350米,陆上机组达260米。随着风轮直径扩大,风机可捕捉更多的风能,从而提高发电量,有助于风电在风速较低的地方打开市场。玻璃纤维复合材料是目前风电叶片制造的主要材料。随着叶片加长,载荷增大,使用碳纤维复合材料能提高叶片性能,降低叶片重量。

随着风轮直径扩大,2050年,海上机组塔筒高度预计增至200米,陆上机组增至210米。塔筒主要用料预计依然是钢。塔筒更高,底部越宽,运输难度随之增大。因此,更高更宽的塔筒需就地生产。

风电基础是风电场的材料需求中占比最大的,也是陆上风电和海上风电项目一大区别,陆上机组采用混凝土基座,而海上机组采用钢结构基础。到2050年,混凝土基座将占陆上风电场材料需求的近三分之二。海上风电项目材料需求的82%是用钢需求,其中40%来自风电基础。

未来的海上风电项目将离岸距离更大,海缆长度和铜需求也将随之增加。2050年,铜需求预计占海上风电项目材料需求的3%,目前只占1%。

一组数据

35MW

2050年海上风力发电机最大功率

15MW

2050年陆上风力发电机最大功率

40%

2050年海上风电项目每兆瓦材料需求(以吨计)降幅

正在加载...

正在加载...