切换行业

切换行业

中国最近宣布2060年实现碳中和目标后,能源行业人士再聚首,亲临北京国际风能大会。风电行业为未来40年的发展设立了宏伟的目标。对于陆上风电而言,平价时代仍大有可为,而海上风电还在寻找发展的新支点。彭博新能源财经风能团队参加了10月14日-16日的北京国际风能大会,总结了会上涉及的市场趋势、行业热点和领先技术。

目前,行业关注的焦点是中国实现碳中和目标的路径,以及在“十四五”规划中的风电新增规模目标。每一位上台发言的企业高管、政府官员和行业专家都提到了习近平主席9月22日在联合国大会上的讲话,习近平主席在会上承诺,中国将于2030年实现二氧化碳排放量达峰,并于2060年实现碳中和。

风电企业高管参会期间有些“意难平”。此前,“十四五”规划的内部讨论表明,比起风电,政策有可能倾向于加速光伏建设。风电、光伏相关的政策制定不仅受技术潜力和成本竞争力影响,两者的较量还在于行业政治影响力和公关游说方面的努力。

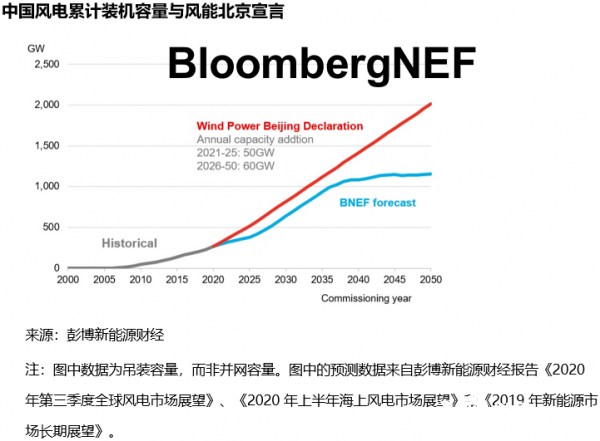

风电行业大会上秀出实力,并展现出扩大风电装机规模的强烈愿望。一份由风电行业高管共同签署的《风电北京宣言》要求政府须为风电留出发展空间“保证年均新增装机5000万千瓦以上。2025年后,中国风电年均新增装机容量应不低于6000万千瓦,到2030年至少达到8亿千瓦,到2060年至少达到30亿千瓦。”而在现实中,中国风电年度新增装机规模的最高纪录是2015年的3000万千瓦;2020年上半年风电累计并网规模为2.17亿千瓦,可见宣言目标之高。

对风电行业来说,实现目标的路径是重中之重。会上没有涉及任何关于电网扩容或消除收入风险的策略这类有意义的讨论,而上述两点是实现目标装机规模的关键。

许多省区发展风电项目的主要瓶颈是电网的可再生能源消纳能力有限。实现装机目标的关键在于电网提高风电消纳能力,保证每年新增的风电项目能够并网。

2020年后核准的新项目的收入结构尚不明确。早期迹象表明,风电竞价确定的价格很可能要求低于煤电基准价,偏离2019-2020年的 "平价 "政策,即以当前的煤电基准价作为项目未来20年的固定电价。

随着市场自由化进一步推进,我们预计可再生能源将继续面临价格压力。项目经济性差及未来收益缺乏确定性都是风电行业获得投资的障碍。国家脱碳目标下,国有企业大可阔步前行,因为它们融资成本低,必要时可以降低收益预期。

北方大型陆上风电项目阵容强大,海上风电建设热潮方兴未艾,中国风电行业似乎已经做好软着陆进入平价时代的准备。多家整机厂商表示,目前的风电技术和成本下,平价项目是有经济性的,尤其是风资源优越的北方地区。

多家整机厂商提出,现有技术和成本已经能够支撑平价项目。金风科技总裁曹志刚提出,在中国北方风资源优越的地区,风电电价可以低至26美元/兆瓦时,仍然可以获得8%的内部收益率。远景能源CEO张雷预测,未来三年风电LCOE可能迅速下降,北方地区下降40%至15美元/兆瓦时,仅为彭博新能源财经低情景预测的一半。

政府宣布海上风电国补退坡的八个月以来,各省未出台任何补贴政策。业内人士表示,最不乐观的情景是,2021年后海上风电没有地方补贴扶持。这也就意味着,江苏、福建、广东等海上风电大省的风电电价将降至当地煤电基准价,即下调50%左右。如此一来,海上风电行业增长恐陷入停滞。

其他扶持政策:在没有地方补贴的情景下,部分地方政府仍可以通过政策来扶持海上风电建设和当地供应链发展。其他扶持手段包括固定风电电价、税务减免、缩小项目范围(让电网公司承担海上项目送出工程成本)。但在北京国际风能大会上,与会企业代表没有明确指出短期内可能出台的扶持政策。

一组数据

50GW

2021-2025年风电行业目标年均新增装机

3000GW

2060年中国风电年均累计装机容量

33000

北京国际风能大会参会人数

正在加载...

正在加载...